大幕已然轻启:10万亿机器人赛道徐徐展开,未来10年三大拐点

作者:庚辛资本合伙人张家康、吴鹏,分析师刘牧原

机器人赛道近期无比热闹。其在各个行业与场景的能力和潜力越来越清晰、明朗:

机器人正在用前所未有的方式创造劳动力,并有望引领新一代生产关系变革。

眼看着第四次工业革命的大幕徐徐拉开,舞台上的光亮投射到观众席。

巨量的资金再也坐不住,迎着耀眼的霓虹涌入机器人赛道。

就连特斯拉CEO埃隆·马斯克都没坐住,在今天万众瞩目的“特斯拉 AI 日”上宣布:公司将于2022年发布一款名为“特斯拉机器人”(Tesla Bot)的原型产品。

——这应该机器人行业迄今最大型的招聘广告。

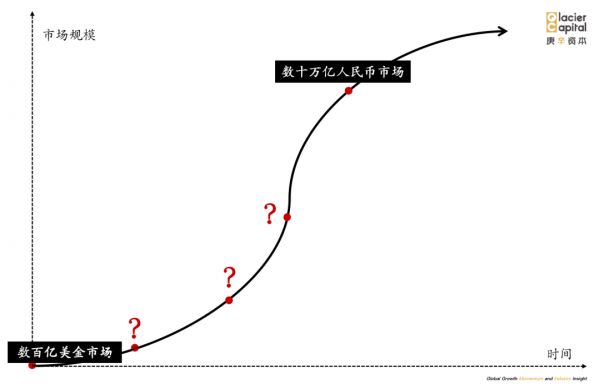

然而,今天的机器人市场依然不过几百亿美金的规模,与我们对机器人的期待——创造劳动力和改造生产关系革命带来的十万亿级产值,还有不小的距离。

我们相信,未来10年机器人赛道的大舞台将为大家展现真正的万亿级市场。

但是,几百亿美金的现在和十万亿人民币的未来中间的鸿沟,将由哪几个重磅拐点组成?

如何抓住拐点级的投资机会?这正是每个从业者和投资人都在思考的问题:

大幕已然轻启,但主角将花落谁家?

在思考这个问题的时候,我们不妨鉴古知今,回顾一下同样为十万亿级别的手机市场和新能源汽车市场的拐点所在。

一、万亿手机市场中小米的拐点:iPhone的诞生、东亚供应商的崛起和小米供应链战役的胜利

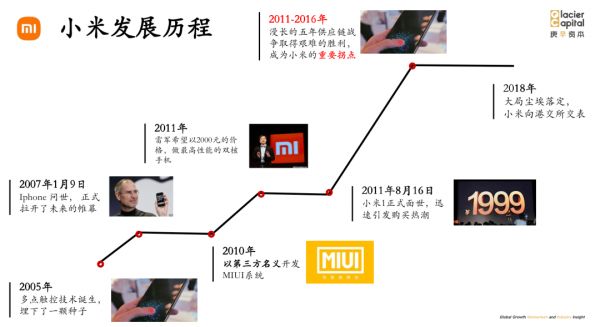

2005年,在加利福利亚州库伯蒂诺市的苹果公司总部,苹果首席设计师乔纳森·艾维单独向乔布斯展示了一个不太成熟的新技术:多点触控(Multi—Touch)。

往常来说,乔布斯只会在看完之后留下一句“狗屎”的评价;但这一次乔布斯非但没有爆粗口,反而激动得不能自已,欣喜若狂地说:

“这就是未来!”

2007年1月9日,乔布斯亲自发布了第一台震惊世界的iPhone,拉开了智能手机的大幕,从此功能机开始凋零、全球加速进入智能手机时代。

那时的雷军是狂热的数码产品发烧友。他第一时间购买了一台iPhone,但刻在iPhone上的那行小字让他印象深刻,“Designed by apple in California, assembled in China”,他认识到,世界对于中国制造的印象还仅仅停留在组装上。

当时,苹果为了抑制中国台湾供应商,开始有意扶持中国大陆的本土供应商,在劳动力低廉和政策优势的激励下,大陆消费电子行业借势崛起,成就了行业的黄金十年。世界电子产业链经历了日本、韩国、台湾,逐步转移到大陆,成为孕育中国手机品牌的土壤。

随后,在2010年,小米以第三方名义开发MIUI系统,迅速获得几十万用户。

2011年,雷军跑遍各大工厂,逢人就问,能不能用2000块做一款最高性能双核手机,所有人都对他摇了摇头。这让雷军相信,如果小米手机能把定价压在2000块,就一定可以成为爆款。

同年8月16日,第一台小米手机在北京798艺术中心亮相,雷军把所有参数挨个科普了一遍。伴随着一声巨响,一个金黄色的标价“1999”从屏幕上降落下来——这是雷军亲自设计的视觉效果。

接着,排山倒海般的尖叫声持续了整整一分钟。小米手机网上预售开放6小时后,卖出了18.46万台,小米论坛有史以来第一次宕机。2014年,小米的私募融资估值冲高到450亿美金。

然而,小米1发布的5年后,小米才解决其核心问题——供应链。这一度让外界以为小米是在玩饥饿营销。

2016年4月,发布小米MAX和小米手环2的5天后,手机部负责人被调离,雷军接管手机部门,亲自抓供应链。媒体的标题上赫然写着:雷军真的急了。

两个月后,雷军亲自主持手机部誓师大会,“如果大家相信我,请和我一起努力扭转局面。”背后的屏幕上只有四个大字:形势严峻。种种迹象表明,供应链上的问题已经将小米推到了悬崖边上。

雷军接手之前,小米手机部分为ID、结构、基带和关键器件几个部门,各部门各自为战。这种架构的后果是,一些核心部门“狂傲到不可理喻”,严重影响了部门之间的合作。

雷军接手后,把原有的项目组结构调整成产品、研发、供应链和质量四大模块,打破部门之间的阻碍。

亲自抓供应链那段时间,小米从螺丝钉、顶针到纸质说明书全换了一遍。在体验没有降低的情况下,成本砍了50%下来。

在供应链战役上奋斗5年艰难的胜利,成为小米的重要拐点。

随后2018年4月25日,雷军回到母校武汉大学,主持了小米手机6X的发布会。一周后,小米向港交所交表,虽然依然坎坷,但小米的市值终于在最近一年稳定在1000亿美金上下。雷军心中的巨石,总算是落下了。

二、十万亿新能源汽车市场的拐点:特斯拉的诞生、中国供应链的成熟和以小米为首的产业巨头的入局

2012年,雷军前往美国硅谷的特斯拉工厂试驾,并在2013年多次拜访特斯拉CEO埃隆·马斯克(ElonMusk),还写下长文记录感受,称“ElonMusk是个酷同学”。或许在那个时候,小米造车的萌芽就已经悄悄种下。

2017年,马斯克对外宣称,Model 3正遭遇“量产地狱”。在多次投资人电话会议中,马斯克承认他把睡袋搬到了加州特斯拉生产线旁边的会议室,并表示“常常”睡在那里。

终于,2018年7月,特斯拉与上海市政府达成协议,在中国建立工厂,生产国产化特斯拉。产能问题迎来曙光后,2018年8月7日,马斯克宣布考虑以每股420美元的价格将特斯拉私有化。

2020年底,特斯拉全球副总裁陶琳披露:

国产特斯拉的零部件国产化率已基本达到100%!

随后不到一个月,小米开始调研造车;这之后一个季度,雷军用了75天,完成了85场汽车业内的拜访和沟通,200多位行业的资深人士的深度沟通,举办了4次管理层深度的内部讨论会,两次正式董事会。

2021年3月30日,在小米春季第二场发布会上,雷军宣布小米将造车,并称造车将是他人生最后一次重大创业项目,也是小米历史上最重大的决定,并已取得董事会的授权:

管理层有权在10年之内调动100亿美金用于造车。

从2003年特斯拉汽车成立,到2012、2013年雷军多次拜访特斯拉和马斯克,随后投出蔚来、小鹏两大新能源汽车巨头,到近年来随着特斯拉国产化率的逐渐提高,多次传出小米造车并被多次辟谣,再到2020年底特斯拉宣布100%国产化率后一个季度的2021年3月,雷军正式宣布造车,整整过了18年。

这是一个历时18年的产业变革,亦是一个从2012年到2021年持续酝酿9年,最终才决定投入100亿美金的决策。

对于讲究顺势而为、充分结合外部环境和内部驱动的雷总来说,为什么决定在现在入场?

庚辛资本认为,最核心的推动因素是外部环境的变化:

产业链上游核心零部件的成熟。

过去若干年,在汽车供应链方面,特斯拉等先行者已在中国市场培育起相对成熟的供应商和具有相关管理经验的人才。

这和小米2011年制造手机时面临的情况类似:苹果在中国大陆生产iPhone带动中国手机产业链发展,给小米进入手机市场创造机会;

特斯拉零部件国产化也促进了中国智能电动汽车产业链的成熟,成为小米最终决定入场造车的关键因素。

在官宣造车后的第10天,有媒体传出消息,2021年4月9日,雷军一行访问了博世位于上海的总部,或为造车业务洽谈零部件供应。

消息人士指出,无论是汽车的创新,还是产业链、零部件的创新,车企依然是扮演系统集成商的角色,这一点仍未改变。

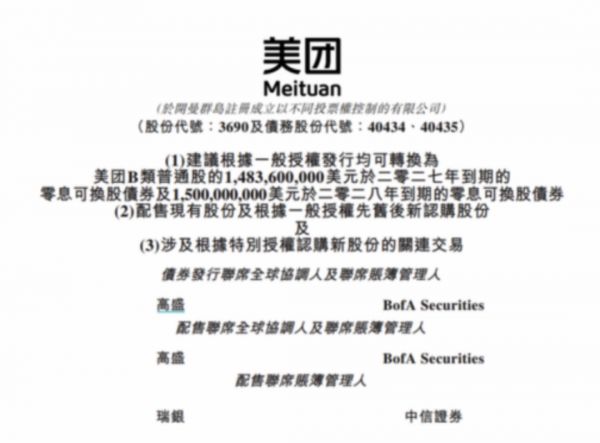

无独有偶,2021年4月20日早间,美团发布公告,募集100亿美元资金(金额与小米造车非常默契的一致),用于技术创新,包括研发自动快递车辆、无人机投递和其他尖端技术以及一般公司用途。

其实早在两年前,王兴和美团就成了理想汽车最重要的投资人股东;与此同时,雷军和小米也成为了蔚来、小鹏的重要投资人股东。在2021年的这个春天,两家企业不约而同地踏出了迈入新能源汽车产业的第一步。

至此,新能源汽车行业正式进入一个崭新的阶段,也是所有新兴产业的产业链上游成熟后的必然阶段:

富有创新精神、跨界思维、敢于突破常规的超级公司开始入局。

而这一切的前提即是,产业链上游核心零部件的成熟。

相较而言,2014年12月宣布亲自下场“重新定义汽车”的“下周回国贾”可就没那么幸运了……

三、十万亿机器人产业链的今天:让人不由追忆起2011年的手机、2016年的新能源汽车产业

不难看出,面对十万亿级的超大型机会,产业超级场景和超级资本的决策有耐心且理性,往往要经历充分的调研、多个标的的投资、反复的论证,且不惜等到产业大规模成熟后,才会选择正式入局;

且巨头往往反应灵敏、出手迅速,一旦产业链有成熟迹象,其入局的决策会突然加速,达到成熟临界点后,一个季度内即做出百亿美金级的决策。

对于同样万亿级机遇的机器人产业来说,其今天的处境与2011年的手机、2016年的新能源汽车何其相似:创业公司积极活跃,明星创业者初步涌现;虽然手机、新能源汽车产业带来的芯片、传感器、电池等零部件产业链可以复用到机器人上,但上游核心零部件和制造依然成为整个行业的共同瓶颈。

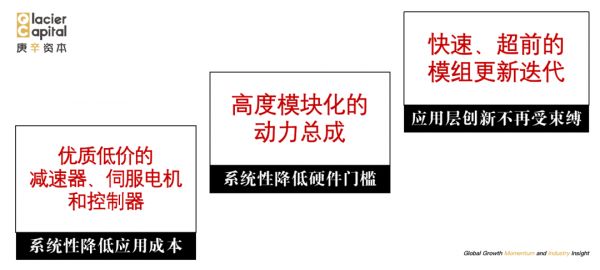

上游最重要的三大零部件——减速器、伺服电机和控制器中,国产化率分别约为30%、22%、35%。据统计,新安装的机器人中,有71%的零部件皆来源于国外。在工业机器人成本链中,上游核心零部件成本占比最高,占到整体生产成本的60%以上。而国内精密减速器、控制器、伺服系统以及高性能驱动器等机器人核心零部件高度依赖进口,

导致大量的利润被海外零部件公司蚕食。

价格和产能已成为机器人行业的重要瓶颈。

“不论是进口日本还是欧洲的减速器加工机床设备,企业经常要排一两年的队。”GGII所长卢彰缘提到,国内购买精密减速器的成本占生产成本30%-40%,而在日本仅为25%。由于采购规模相对较小,相比外资品牌更没有议价权,国内采购精密减速器成本高昂,这也是国产机器人发展的主要障碍之一。

与此同时,这种制约导致国产本体厂商不具备成本优势和利润价格弹性空间,也造成了外资品牌在我国机器人市场中只手遮天的情况。

敏锐的投资者也许已经嗅到了这个市场中的风向。

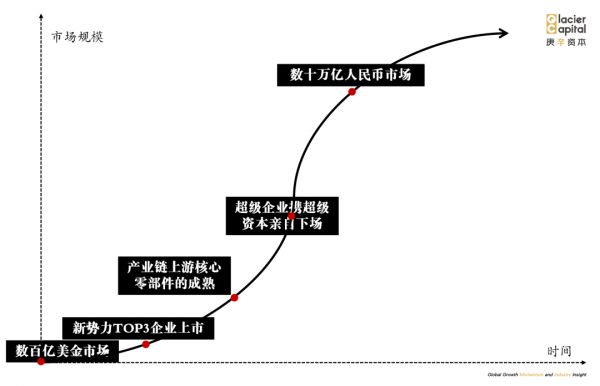

四、十万亿机器人市场的三大拐点设想:新势力top3企业上市、产业链上游核心零部件的成熟、超级企业携超级资本亲自下场

我们判断,与新能源汽车市场类似,机器人市场的第一波真正高潮将来自于新势力的top3企业上市。这大概率会在未来1~3年内发生:

这意味着机器人赛道相关研发和管理经验的人才已初具规模。

但在这个节点,机器人市场产业链上下游所有公司的总产值依然离万亿级的市场预期还非常远。

主要掣肘在于机器人的成本依然过高——机器人的成本将成为限制机器人普及最关键的因素。国内的机器人厂商们普遍面临着这样的困局:国内厂商的技术领先性非常强,在物流、清洁、养老、安防、餐饮、农业等各个领域都先拔头筹;但另一方面,与手机和新能源汽车产业一样,零部件正制约着这些企业的发展。

业内的老式供应链方案是标准化、统一化、为工业机器人服务的,然而新形态的服务机器人在形态、打法、应用领域上都大有不同。这种供应链上的断层导致了“价格高、后期长、集中度高”的行业特性,与现实需求南辕北辙。

新型机器人公司在做本体、做基层的基础上,还需要着手打磨自己的零部件、做核心零部件的硬件产品集成,用于适配自己机器人本体产品的迭代更新。

这极大掣肘了toB企业的产品研发进度和打法:企业不得不耗费大量的人力、时间去攻克这些硬件上的问题。

那些同时掌握减速机、电机、控制等多种技术能力于一体的企业,命运已在冥冥中向它们递出了橄榄枝:它们拥有为新的场景应用而重新定义机器人核心运动部件的能力,将给机器人行业发展带来新的支撑体系。

行业在这样的需求驱动下,将向着产品模组化、场景定义下的标准化以及硬件结构通用化和平台化方向发展。

可以看到,市场上已经涌现出诸如天太机器人、绿的谐波(688017.SH)等优秀企业,在这条潜力无穷的赛道中遥遥领先。未来在市场的拓展中,还存在反向集成,混业合作、一体化分销网络等商业机遇。

此时若有若干家零部件厂商,以优质低价零部件产品,实现现有产品结构和形态的迭代,降低整个行业的硬件门槛和价格,将机器人的价格降低到今天的1/3-1/5,并且收敛机器人行业的供应链,不再需要再从多家供应商采购产品后组装,那么应用层将有望突破现有的硬件限制,专注于发挥自己的想象力、快速实现产品的研发,从而突破奇点,迎来爆发。

水涨船高,这样的爆发也将在上游核心零部件市场托举出若干家巨头公司,甚至一家超巨公司。

一旦第二拐点来临,意味着人才和供应链的两大掣肘已经双双成熟,应用机器人的难度将大大降低。

和小米进入手机和汽车市场一样,各个场景(物流、清洁、养老、安防、餐饮、农业等)中深耕多年的巨头将做出重要决定,带着自身在场景积累几十年的优势,亲自下场、不乏创始人亲自带队、躬身入局机器人赛道。

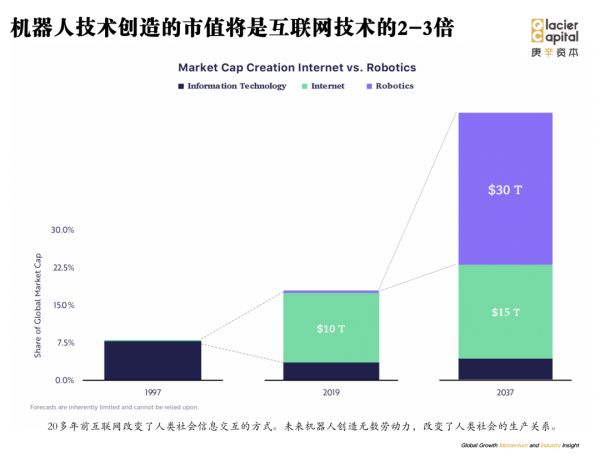

而机器人作为IoT和AI技术的入口级终端,天然替代体力劳动。作为受支付主体,放大IoT和AI技术的变现能力至少100倍,长远看将至少替代各大场景劳动力市场的30-50%,其迸发的爆发力,将使机器人行业的成长速度会比互联网还要快,加速使机器人市场进入“万亿级”时代:

历史的车轮滚滚向前,机器人赛道的大幕徐徐展开。我们或许就站在下一个时代的风暴眼上,展望狂风吹去的方向。

我们相信,就像手机、新能源汽车这样的新技术产品化和商业化进程带来的十万亿级市场一样,机器人赛道的技术整合、产品化和商业化之路将绽放出超新星爆炸一般璀璨和辉煌。

本文来自微信公众号“庚辛资本”(ID:GlacierCap),作者:Glaciers,36氪经授权发布。

相关推荐

大幕已然轻启:10万亿机器人赛道徐徐展开,未来10年三大拐点

36氪新风向 |「新职业教育」大幕拉开

百度真到了“拐点时刻”?

加速布局机器人赛道,字节跳动有哪些“大心思”?

互联网烧钱战争:10年6.7万亿, 谁是赢家?

拐点来临,在线教育的核心壁垒如何搭建?| 超级观点

山行资本:中国出行未来10年的变革与重构 | 2019中国投资人未来峰会

40天30亿美元入局,8成玩家已被淘汰,2020黄金赛道会是它吗

创投周报 Vol.22 | 工业物联网成新热点;图森未来获2亿美元融资引关注;以及 10 家有意思的新公司

拐点已到,运营商的2019大变局

网址: 大幕已然轻启:10万亿机器人赛道徐徐展开,未来10年三大拐点 http://m.xishuta.com/newsview49129.html