焦点分析丨高投入换高增长时期结束,阿里是互联网行业的缩影

作者|彭倩 编辑|董洁

8月3日晚间,阿里巴巴于美股盘前发布了2022财年第一财季(即自然年2021年Q2)财报。

财报显示,截至2021年6月底,阿里巴巴营收为2057.4亿元,略低于市场预期的2093.8亿元,同比增长33.8%;利润表现上,第一财季经营利润为308.47亿元,同比下降11%;经调整EBITA为417.31亿元,同比下降8%,尽管高于市场预期的388亿,但基本来自于内部降本增效,主营业务略显疲软。

这是一份总体上差强人意的财报。“增收不增利”的怪圈同样开始困扰阿里巴巴。财报发布后,阿里巴巴股价高开1.88%,一度涨超2.5%,但次日收盘跌1.35%。

财报发布前,瑞银认为,该轮对互联网监管可能至少持续到2021年年底,从技术配置而言目前估计尚未触底,该行建议对内地互联网行业整体持的「减持」看法,同时也将阿里巴巴的股价从290美元下调至268美元。

除了较为严格的监管环境,市场普遍看低的原因还在于,在当前的竞争环境下,阿里巴巴的各项业务发展仍面临较大的挑战:营收、用户增长乏力,重注的社区团购、阿里云等业务也背负较大压力。

但本季财报阿里也传递出了更多积极的信号。在收入指标划分上,阿里第一次将“核心商业”分部表述改为了“商业”分部,36氪认为其有意向外界展示其多引擎驱动的印象。

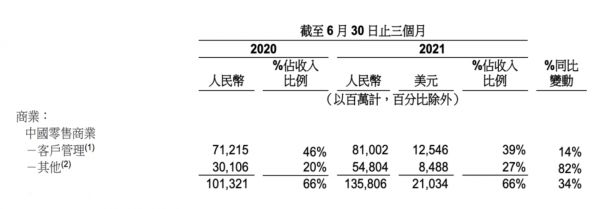

财报显示,阿里巴巴商业分部下“中国零售商业”的客户管理收入(包含包含广告及佣金收入)同比仅增14%,占总营收的比例从去年同期的46%降至39%。但“其他”业务(该项收入主要由直营业务组成,包括高鑫零售、天猫超市、盒马、进口直营和银泰等)却取得收入548.04亿元,同比增长82%,远高于34%的总营收增速,占总营收的比例达27%。

阿里巴巴收入分类

在依靠平台模式坐享多年高毛利红利之后,阿里在过去半年加大了自营业务的比重(其中就包括并表高鑫零售),也试图让外界淡化自己平台概念,于内于外这都是相当明智的选择。

营收、GMV增长乏力

本季度阿里巴巴的营收增长低于市场预期,且同比增速只有33.8%,甚至比疫情最严重时期还低(2020年Q1为同比增长38%),阿里巴巴此前十几个季度营收增速一直保持同比40%的稳定增长状态。

营收增长的乏力与实物电商GMV增长乏力、佣金收入降低、用户增长陷入瓶颈等问题皆密切相关。本季度淘宝天猫的营收增长低于14%,创下新低。

即使举办了“史上持续时间最长”的天猫618大促,也没能挽回增长颓势。多位商家普遍向36氪表示,如今618大促能够带来的GMV和用户的增长已经十分有限,其中一位美妆类的商家表示,618期间其GMV与日常平销相比,仅有3成增长。

值得关注的是,本季度开始淘系实物电商不再公布剔除退单后的GMV增速情况,这一数据在上个季度是26%,已经处于历史低位。

一个行业背景是,从大盘看,今年上半年的全国实物商品网上零售额为5.03万亿元,同比增长仅18.7%,整个电商零售的大盘增速在近两年呈现下降趋势。阿里巴巴作为全国最大的电商平台,不论是用户规模还是单用户GMV要大幅跑赢大盘的增长都会比较困难,很难跑赢大盘多少。

具体到业务层面,营收增长乏力,一方面,阿里巴巴持续降低商家佣金,为商家减负有关。本季度淘系电商佣金+广告收入增速为13.7%,处于市场预期增速(14%-17%)的低点。接受36氪等媒体采访时,天猫负责人吹雪(花名杨光)曾透露,2021年阿里巴巴将预计为天猫商家减负接近100亿元。自年初至今,阿里巴巴已经颁布了大大小小数个商家激励政策。

另一方面,严格的监管迫使平台从效率和利润导向逐渐转型为“基础设施”,除了为商家减负,阿里巴巴还实行了较大力度的用户补贴政策,这令淘系的变现和盈利能力都有所下降。

持续了几个季度的用户增长瓶颈依然没有完全得到解决,虽然淘宝特价版、社区团购给淘系带来了部分新增用户,该季度阿里巴巴年活买家增长1700万(上个季度是3200万,环比下降88%)。其中1000万由淘宝特价版引流,这意味着社区团购给阿里巴巴整体生态带来的新增用户很有限,或许更多是老用户的转化。此外,淘系电商月活用户这一季度的增长也只有1400万,环比下降64%,说明大促后用户留存也不理想。

用户增长没有多大起色,叠加“二选一”策略逐渐失效,电商渠道逐渐分化的背景下,极度渴望流量的商家将被分流至其他平台,这也将进一步加剧阿里巴巴实物电商GMV和营收增速下跌。

事实上,为了获取更多用户,阿里巴巴此前已通过淘宝特级版、淘宝内容化(增加逛逛业务,丰富平台的短视频内容生态)、社区团购等生态内的业务为淘系电商引流(海外业务增量不计入)。但从当前数据来看,有一定效果,但仍然不够。

从外部引流变得十分必要。近期,道琼斯报道称阿里巴巴和腾讯考虑,将互相开放生态系统,双方都在制定放松限制的计划。具体而言,阿里巴巴的初步举措可能包括将微信支付引入淘宝和天猫;而腾讯或将允许淘系电商的内容在微信内分享,抑或允许微信用户通过小程序使用阿里巴巴的电商服务。

若该项合作真正落地,或许能在一定程度上解决阿里巴巴的流量增长问题。在财报会上,阿里巴巴高层也多次强调:“互联网的初心是互联互通,平台之间的大循环,包括用户、数据、信息的循环,一定是能超过单一平台的小循环,带来新的红利。”

多项投资业务承压

阿里巴巴此前曾在多个财季的电话会上表示,将“以利润换增长,坚定创造长期价值”。

“坚定创造长期价值”的口号能透露不少信息。一来营造复利的方向长期来看是合理的,二来也说明企业的日子确实不好过,对包括阿里巴巴在内的成熟互联网企业而言,高投入高增长的时期已经结束了。

除了让利商家和用户,阿里巴巴也在持续的进行多项重要业务的大笔投资。本季度阿里巴巴战略投资亏损139亿元,主要用于社区团购、淘宝特价版、本地生活服物和Lazada等业务。由于投资业务的加大投入,经调整 EBITA(Non-GAAP)也同比下降 8%至人民币 417.31亿元。

先来看看市场最为关注的社区团购业务。根据财报披露的数据,社区商业平台区域分拨中心(RDC)的建筑面积季度环比增长约260%,商品交易额(GMV)环比增长约200%。此外,阿里巴巴还在财报会上提及,社区团购被其视为新零售业务板块中的重要业务。

据36氪了解,盒马集市的6月单量在600-700万单,远低于此前内部预期的1000万单。一位知情人士告诉36氪,对此阿里MMC事业群总裁戴珊很不满意,为此在内部更换多名高管。

淘宝特价版的目标和任务,仍然是为淘系电商引流,带来更多下沉市场的新用户,并且满足特定情况下对性价比有需要的用户的需要。目前淘宝特价版的年度活跃消费者虽然达到1.9亿,但单季增长仅为1000万,增速放缓。增长放缓,但投入却一直没有减少。从上个季度开始,淘宝特价版被放入零售创新业务板块,创新零售的板块亏损再次扩大,亏损率超过16%。

在财报会上,阿里巴巴表示,阿里云失去大客户的影响会持续到财年结束,直到其国际业务完全脱离阿里云,此外,在线教育的整改也会影响到阿里云的营收。

受此影响,阿里云智能业务增长降至29%,增速降低主因仍是受到海外数据监管的影响。剔除该因素后,同比增长接近40%。但即使剔除该因素,云业务的增长也已经开始放缓,与之相照,亚马逊云在发展多年仍于2021年Q2录得同比37%的营收增长。

此外,上个季度起,钉钉开始加入智能云业务版块,钉钉一直处于亏损状态,或将对阿里云的利润表现造成一定影响,目前阿里云刚刚赚取微薄的利润,单季利润为3亿元左右。

本地生活这份苦生意也一直熬不到头,从外卖、酒旅到打车,厮杀一直十分激烈。随着滴滴强震,美团、百度、阿里都开始进一步加大对该领域的投入,尤其是打车业务。在2021年Q3,三方开始重启打车补贴大战。

为了承接住滴滴强震带来的市场机会,阿里巴巴于7月2日宣布,本地生活与高德、飞猪组成生活服务板块,由老将俞永福负责。在财报会上,阿里巴巴也表示,预计本财年内高德将有1亿用户使用与定位相关的服务。

至于大文娱,这一季度的营收增速只有15%,目前阿里巴巴对这块业务的预期在于:降本增效,不要带来较大亏损。

在监管趋严、增量见顶进入存量竞争的时代,互联网巨头只能一边合作,一边面对更加激烈的竞争。行业高速增长的高光时刻已经逐渐远去,接下来的日子都得小心经营。

相关推荐

焦点分析丨高投入换高增长时期结束,阿里是互联网行业的缩影

焦点分析丨阿里大船转向,昔日明星聚划算得跟上

焦点分析丨“百亿补贴”交卷,拼多多撒钱换来了什么?

焦点分析丨站阿里还是腾讯,是零售巨头们的头号问题

焦点分析丨并购还是入股?阿里拿下考拉的野心已无法掩藏

焦点分析丨BAT地图大战:布局出行,决战高精?

焦点分析丨拼多多还在拼,美团为什么不激进了?

焦点分析丨阿里百联开“便利店”,会是下一个盒小马吗?

焦点分析 | 雷军结束“9年北漂”,互联网大佬扎堆买楼

焦点分析丨京东、苏宁都去镇里抢生意了,格力、海尔会好过吗?

网址: 焦点分析丨高投入换高增长时期结束,阿里是互联网行业的缩影 http://m.xishuta.com/newsview48093.html