抢滩锂电添加剂赛道,华盛锂电冲刺IPO

近日,江苏华盛锂电材料股份有限公司(以下简称“华盛锂电”)的科创板上市申请已获上交所受理,华泰联合证券为其独家保荐人。

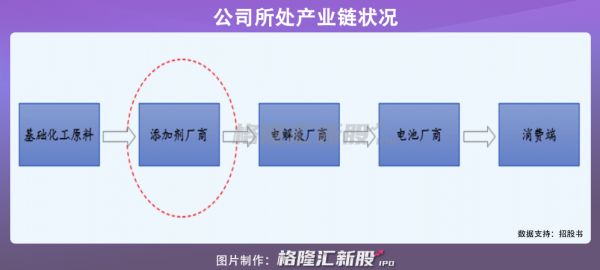

华盛锂电成立于1997年,是一家专注于锂电池电解液添加剂的研发、生产和销售的高新技术企业。公司产品主要有电子化学品及特殊有机硅两大系列,已高度覆盖中国国内市场,同时出口日本、韩国、美国、欧洲、东南亚等国家和地区。

本次IPO,公司拟公开发行股票 2800万股,不低于发行后总股份的25%,拟募集资金7亿元,用于年产6000吨VC(碳酸亚乙烯酯)、3000吨FEC(氟代碳酸乙烯酯)项目和研发中心建设项目。

融资方面,截至今年2月份,公司完成了2次增资,其中,2019年10月,获得张家港保税区华赢二号和三号共约600万的增资额,公司注册资本由7500万元增加至8100万元;2020年11月,获得智慧创业约 1350万元的认缴额,其中,100万元用于增资,公司注册资本由 8100 万元增至 8200 万元。

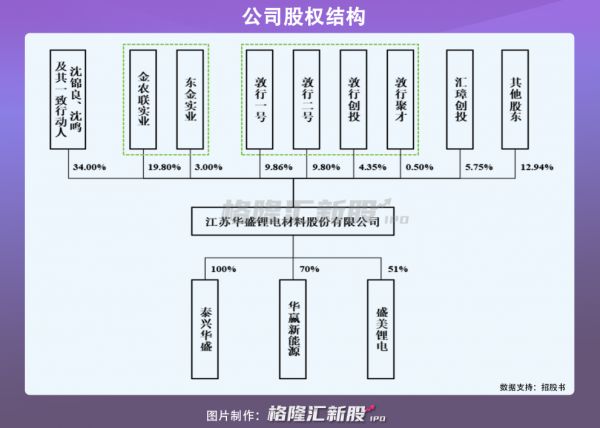

从股权结构来看,公司控股股东及实际控制人为沈锦良、沈鸣,二人合计持股34%。另值得注意的是,其下游客户比亚迪直接持股1.98%。

1 下游客户集中度较高

从财务数据来看,得益于锂电池电解液添加剂下游客户需求持续增加,报告期内,公司的业绩整体呈上升趋势,营收由2019年的4.23亿元增加至2020年的4.45亿元,同时,2020年净利润增加至7803万元,同比上涨近3个百分点。

但值得注意的是,公司毛利率存在一定的波动风险。

公司主要产品为碳酸亚乙烯酯(VC)和氟代碳酸乙烯酯(FEC)为代表的电解液添加剂,但其主营业务成本中直接材料的占比达四成左右,可以预见,未来如果受到有关大宗商品价格变动及市场供需情况的影响,公司可能会因原材料价格波动,面临毛利率下降的风险。从实际情况来看,今年以来,电解液添加剂VC供货持续紧张,VC价格也快速飙升,从去年均价的15万元/吨攀升至目前的28万元/吨左右。

与此同时,从产品收入结构来看,公司面临产品结构相对集中的风险。报告期内,公司的主要收入来源是VC和FEC,它们贡献了总营收的八成左右,这表明公司对下游行业需求依赖程度较高,整体抗风险能力不足。未来如果公司不及时调整经营策略,其未来盈利或出现下滑。

另一方面,由于公司客户较为集中,大客户依赖度较高,公司业绩受下游客户业绩变动的影响较大。未来如果公司不能与其保持良好的合作关系,其经营或将面临困境。

2 行业竞争激烈

受益于锂电池产业和新能源汽车等下游行业的不断发展,近年来,全球锂电池电解液行业市场规模在不断上升,预计2025年将达到116万吨。

不过,值得注意的是,虽然经过多年发展,我国添加剂产业技术水平和生产规模有了较大进步,但是由于行业内多数企业只注重产品销售而不注重技术开发和产品升级,整个行业面临技术研发能力与投入不足的挑战。同时,随着近年来较多国内企业实现产能规划和投放,添加剂市场的供应量持续增多,行业竞争逐渐激烈,导致行业内企业为了争夺优质订单而降低报价,行业也面临利润空间被压缩的风险。

华盛锂电多年来重视自主研发与持续技术创新,不过,在研发投入上,公司依然存在投入不足的隐患。首先,研发人员占员工总数的比例较少,截至 2020 年 12 月 31 日,仅为13%左右;其次,研发投入费用占总营收比例较少,仅为五成左右,如果未来公司不加大研发投入力度,或面临核心产品竞争力不足的风险,从而导致其市场地位可能会出现下降。

3 小结

锂电行业是典型的周期性行业,供需决定了市场的价格,从而影响股价走向。过去几年,由于新能源汽车行业的快速发展,带来需求端上升,同时叠加市场炒作情绪,锂电行情一路高涨。但是,近期,由于各路资金持续涌入,推动股价进入高位,锂电池板块内部开始出现显著分化。而华盛锂电在面临经营和市场多重挑战下,未来想要获得持续性盈利,仍然需要不断提升自身的核心竞争力。

本文来自微信公众号“格隆汇新股”(ID:ipopress),作者:小翡侠,36氪经授权发布。

相关推荐

抢滩锂电添加剂赛道,华盛锂电冲刺IPO

小牛电动发布新款电动车 搭载睿电AI动力锂电系统

暴涨的锂电行业,哪个细分领域最值得投?

抢滩动力电池

IPO观察|玻尿酸龙头华熙生物冲刺科创板:研发投入不足5%,核心技术系花45万收购

左晖开辟新战场,贝壳链家打包冲刺美股

见证历史,成立11年后,创业板指首度超越上证指数

快手快跑,IPO前再冲刺

新经济大潮涌动,华盛站队「崛起的力量」

互联网券商进入差异化竞争阶段,走“社交+证券”路线的「华盛证券」要如何抓住市场?

网址: 抢滩锂电添加剂赛道,华盛锂电冲刺IPO http://m.xishuta.com/newsview47306.html