游戏驿站,估值堆高后慌了

本文来自微信公众号“BT财经”(ID:btcjv1),作者:BT财经,36氪经授权发布。

先把估值做上去,再给市场慢慢讲故事——Gamestop(游戏驿站)如此待遇,全球二级市场可谓独一份。

一般的上市公司遭遇增长乏力和“估值危机”时,往往会绞尽脑汁为资本讲述新故事。

但游戏驿站(Gamestop,NYSE: GME)成长的烦恼却恰恰相反——今年年初,公司估值在散户和机构的“史诗级”交火中被推至前所未有的高度,后几经震荡,目前依旧维持在美股200美元以上的高位。

如今游戏驿站似乎正在被倒逼着向市场讲述新故事,毕竟股价都涨成这样了,没理由再躺平,必须来点“增长”了。

6月上旬游戏驿站发布的财报显示,公司最新财年一季度(截至2021年2月—4月)销售同比增长25%,再度获得了市场的关注。BT财经梳理了全球媒体和机构对这份财报的观点:当前游戏驿站估值依然高企、严重脱离基本面,对业绩的分析已经失去作用,击鼓传花的“博傻游戏”仍在继续……

销售增长25%,电商“新故事”不新

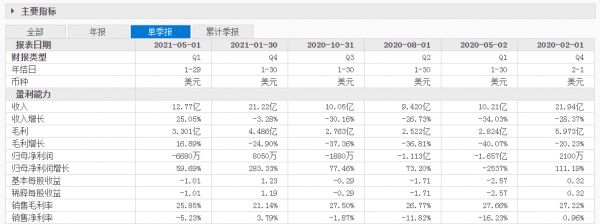

最新发布的财报显示,本财年第一季度游戏驿站营收增长25.1%,达到12.77亿美元;毛利方面,该季度录得3.30亿美元,同比增长16.9%;但归母净利润为负,录得-6680万美元。公司营收录得增长,和电商业务的发力及初显成效有关。

与预期相比,公司营收略超出市场预期(Refinitiv报预期营收11.6亿美元),但亏损也较预期更为严重。对于游戏驿站这种估值严重背离基本面的企业来说,业绩是否超出市场预期的参考意义不大。

虽然增长数据亮眼,这和过去几年游戏驿站主营业务连年低迷的低基数有关。从2017财年起,游戏驿站利润就连年萎缩,并于2019年陷入亏损泥沼。

在财报发布的次日,公司股票最大跌幅超过12%,这一市场反馈更多地与公司增发股票有关。在游戏驿站发布财报的同时,公司递交了招股说明书,拟在股价高位发售高达500万股普通股。公司计划将募集资金用于一般企业用途、投资增长计划和优化公司资产负债情况。

这已经是今年游戏驿站第二次因为增发股票相关消息引发股价下跌。早在3月公司发布年报时,公司就透露将发行新股,以利用股价上涨筹集资金为未来的转型加速赋能,但这一消息引发公司股价次日大跌10%以上。

不过亦有所谓“财经名嘴”为游戏驿站的增发“打Call”。比如CNBC节目主持人JimCramer表示,游戏驿站等公司的增发行为将有利于公司长期发展,对于在乎企业长期价值的投资者来说发售新股的行为“不应该被敌视和误解”。

据CNBC,游戏驿站此次发布季度报并没有对全年业绩作出展望,并称公司的销售增长动力延续至第二季度,5月的销售额较去年同期增长了27%。

在负债端,游戏驿站还宣布,至5月1日公司已经偿还全部长期债务,并且不再背负任何资产支持类循环信贷。

CNBC的报道还提到,除了股价的暴涨,游戏驿站正试图用其他的方式吸引投资者的注意。其实这无外乎是给资本市场讲一些新的故事,毕竟公司估值已经高达150亿美元以上。

而所谓的“新故事”,也只是电商。比如说公司为了大力发展电商业务条线,请来了美国最大的宠物类垂直电商Chewy(NYSE:CHWY)的联合创始人Ryan Cohen来领导公司的电子商务工作,并任命其为董事会主席。

公司还从亚马逊(NASDAQ:AMZN)挖来不少人才。据媒体报道,游戏驿站已任命前亚马逊高管Matt Furlong为其新CEO,同样来自亚马逊的Mike Recupero担任CFO,公司似乎有迹象要在转型之路上大刀阔斧前行。

等着游戏驿站的并不是一片蓝海,毕竟电商概念放在10年前也算不上新鲜。同时,游戏驿站的电商之路上也面临着不小的挑战。

现实是,电商作为一条被“前人”踏过无数次的路,被培养起来的消费者习惯已经形成了非常高的门槛:从物流管理到支付体系,以及最核心的产品价格竞争力,游戏驿站都需要面临在亚马逊、沃尔玛等巨头夹缝中求生存的难题。

毕竟,游戏驿站并不是一家有“电商基因”或者“新零售基因”的企业。公司成立于1984年的得克萨斯州,主要业务集中在北美、澳洲和欧洲,旗下拥有6000多家线下零售店,运营GameStop、EB Games等品牌。除了线下游戏门店,游戏驿站还拥有网页游戏网站、电子游戏杂志、转销苹果产品等业务。

公司业绩曾经在2010年以前迎来过爆发期,但随着微软XBox、任天堂、索尼等游戏机厂商崛起,拥有了更多元(如自有销售渠道)和高效的线上分销渠道,主打线下市场的游戏驿站逐渐落寞。业绩随门店低迷的客流量一降再降,最终陷入亏损。

那么问题来了——

试想你是一款游戏或设备的买家,亚马逊可以提供低廉的价格、快速的配送服务、成熟的配套售后客服,为什么还要去半路下海、不温不火的游戏驿站购买呢?

先别急着回答这个问题,市场的走向经常出乎人们的意料。在年轻人叛逆精神高涨的游戏驿站博弈战场上,伴随着“博傻游戏”击鼓传花的激烈鼓点声,游戏驿站的逆袭并非全无机会。

游戏驿站的“非主流”投资

曾几何时网络上流传着段子:“强扭的瓜不甜,但不甜就不甜,把它扭下来我就开心。”当下年轻人的叛逆精神,已经在游戏驿站等“meme股票”——或者叫“内涵股”——身上有所体现。

千禧一代为什么要冒着高风险参与这场看似疯狂的游戏?《巴伦周刊》专栏作家观察到千禧一代投资者的这些特点:他们的成长伴随着升学、生活、财务负债的压力一路走来,在投资游戏驿站的这类股票过程中,散户们只要能“伤害到”一些自鸣得意的对冲基金,就已经很满足了。而这些自鸣得意的对冲基金、华尔街机构,正是他们眼中生活里的“掠夺者”。

至于为什么选择了游戏驿站?对于千禧一代而言,或许游戏驿站曾经承载了他们成长过程中弥足珍贵的快乐时光。听起来残酷又悲壮的是,散户们就好像输了千百次的赌徒,这一次他们无论如何也要赢。

从目前的态势发展来看,游戏驿站等“内涵股”的散户投资者确实对华尔街金融机构和大佬们产生了实打实的影响。比如知名空头香椽在游戏驿站爆炒事件后就曾经宣布不再对外发布针对该个股的做空报告。

更有对冲基金成为输了真金白银的受害者——也就是许多文章描述为“被散户干翻的机构”。比如对冲基金Melvin因为做空GameStop在数周内大幅亏损30%,甚至向外界求援资金以稳定公司运营。后来Melvin也宣布强平GameStop仓位认输离场。

这样的“非主流”行为也难坏了监管,因为这场博弈既不是欺骗投资者,也难以界定为操纵股价,所以我们看到尽管入场展开调查,但监管并未采取铁腕手段加以干预。

另外,更为棘手的是,由于游戏驿站股价飞涨,带动了富时罗素2000小盘股指数的上涨;与此同时,公司已经跻身百亿美元市值俱乐部,在6月5日最新被剔除罗素2000小盘股指数,且完全有“身价”晋升至罗素1000指数中。

市场上已经不乏声音讨论,游戏驿站会否被纳入罗素1000指数等大盘股指数,毕竟这样的后果不容忽视——对于游戏驿站来说,被纳入指数意味着可能会享受资金红利;反过来,对于追踪该指数的投资基金来说,或许并不愿意见到游戏驿站这类自带“妖股”标签的选手入场。

散户们孤注一掷的故事尚未画上句号,但脱离基本面的炒作注定将会成就一场“零和游戏”,最终结果必然是有人收手离场、有人血本无归。在与利益金钱紧密捆绑的股票市场,数量庞大的散户们永远不可能真正成为一条船上同舟共济的伙伴。

还记得故事的开始么?2021年初,Reddit论坛火爆的股民讨论区WallStreetBets中,散户们选中了游戏驿站这只被大举做空的个股,并购入其看涨期权,约定:永不卖出、永不向对冲基金投降。尽管此举一炮打响成为股票市场载入史册的散户挑战机构博弈战,但维系散户之间同盟阵线的,也仅仅是论坛里的“约定”而已。

彭博的一则报道指出,有市场人士认为,AMC院线(NYSE:AMC)、游戏驿站等“内涵股”、“妖股”最近的走势和交易,恐怕就是“博傻理论”——在估值远超基本面的情况下,总有投资者认为,会有“更傻”的人接盘。

小学生都可以想象这样一场狂热的击鼓传花游戏将会作何收尾。

版权所有,禁止私自转载!如涉及侵权,请联系删除。

相关推荐

游戏驿站,估值堆高后慌了

游戏驿站是什么样的公司?它真的值这么多钱吗?

游戏驿站,被点燃又熄灭的希望

药易购:稀缺平台还是中国版“游戏驿站”?

那些入股游戏驿站的人

游戏驿站、狗狗币和新的市场范式

散户再集结,游戏驿站是“回光返照”还是“死灰复燃”?

Q1财报依旧没惊喜股价却狂涨,脱离基本面的游戏驿站还涨得动吗?

WSB抱团股卷土重来,游戏驿站后市有何看点?

【虎嗅早报】李斌称蔚来终极对手是苹果;Robinhood允许有限买入受限股票,游戏驿站盘后飙涨

网址: 游戏驿站,估值堆高后慌了 http://m.xishuta.com/newsview45857.html