网易云音乐的“红与黑”

如果可以给网易云音乐自己定位一个“主导色”,那它应该是红色的。红色代表着热烈、鲜活与向上,与网易云音乐奔跑冲刺“全球音乐社区第一股”的形象不谋而合。

在与拥有雄厚资本实力的腾讯音乐竞争中,处于顺位的网易云音乐,一方面扮演者全球最大音乐社区的角色,另一方面则难掩亏损尴尬。招股书显示,2018年至2020年,网易云音乐三年运营亏损累计超48亿元。

那么,网易云音乐能否突破自身盈利瓶颈,为用户持续带来更契合灵魂的社区体验,而不是上市商业化后成为大众化的音乐平台?在与腾讯音乐竞争中,网易云音乐如何保持自我又稳固领土呢?

奔跑的黑马

2013年成立的网易云音乐以黑马姿态杀出,凭借不做功能性音乐播放类软件,主打“音乐+社交”,推出歌单、乐评以及个性化推荐等功能吸引了大批爱听歌的文艺青年用户关注。当时市面上酷狗、酷我、虾米等音乐软件大多类似于工具型的音乐播放器,少有契合灵魂的歌单以及评论等社区氛围。

凭借音乐社区这种差异化打法,网易云音乐上线一年多就获得了4000万用户,2016年,用户数突破两亿。

在用户数量飞速增长的同时,网易云音乐营销策略一直做的也不错。好比年度歌单、地铁Touch活动、今年的人格主导色,这类活动推出时大多都有很好的反响,刷屏朋友圈或微博,让网易云音乐在用户心中知名度一直保持活跃状态。

如今的网易云音乐已向港交所递交招股书,全力冲刺“全球音乐社区第一股”。作为国内在线音乐市场上的老二,网易云音乐能领先同行的优势在于:

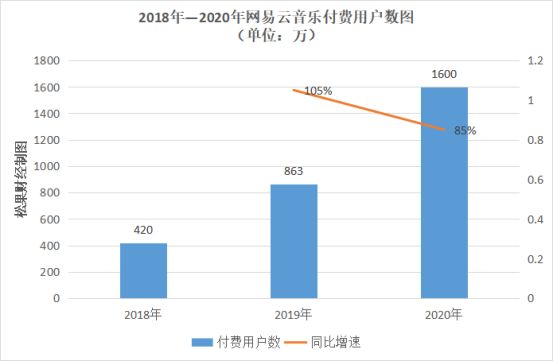

(1)用户粘性高、在线音乐服务付费率增速快。招股书显示,2018年—2020年,网易云音乐月活用户数量分别为1.05亿、1.47亿和1.81亿;2020年,网易云音乐日活用户日均听歌时长76分钟,主动进行UGC创作的用户占比达25%。截至2020年底,网易云音乐用户创作的歌单总数超20亿。

作为一个主打音乐社区的平台,网易云音乐是十分尊重用户的,为了让用户在社区里面有归属感,从歌曲到个性化推荐以及页面设计,都在尽力满足小众音乐爱好者们的心理需求,如民谣等。因此,平台上的用户粘性高。

这又意味着平台有更多的用户时长、丰富的UGC内容和更高的付费意愿。付费率方面,网易云音乐在线音乐服务付费率增速第一且付费用户数也在增长。招股书显示,2020年,网易云音乐在线音乐服务付费率8.8%,增速位列行业第一。

(2)拥有优质的原创音乐人及内容生态。招股书显示,截至2020年,网易云音乐入驻原创音乐人超23万,原创音乐人作品在平台歌曲播放次数中的占比高达45%。领先于腾讯音乐总入驻音乐人的18.5万,成为中国最大的原创音乐平台。

原创音乐创作者上的优势,让网易云音乐可以拥有更丰富的原创内容生态,减轻版权上压力的同时,营造出的良好音乐创作氛围,这对整个在线音乐行业都是一个利好。另外,本身一些优质音乐创作者就具备一定粉丝效应,所以能进一步稳固用户粘性、提升互动性。

因此,网易云音乐可以从初期吸引有实力无广泛人气的民谣乐队等音乐歌手,到如今集合了许多摇滚、说唱、民谣等长尾音乐的用户不断反哺平台。

故而,网易云音乐能借音乐社区及原创音乐人上两大优势,在行业内持续奔跑。但冲刺港股,网易云音乐就能畅通无阻吗?

商业变现难破局,社交娱乐服务能否撑起第二支点?

作为在线音乐市场上的佼佼者,网易云音乐虽然可以靠音乐社区差异化打法突出重围且稳固在行业第二位置。但它却难掩盈利上的窘境。

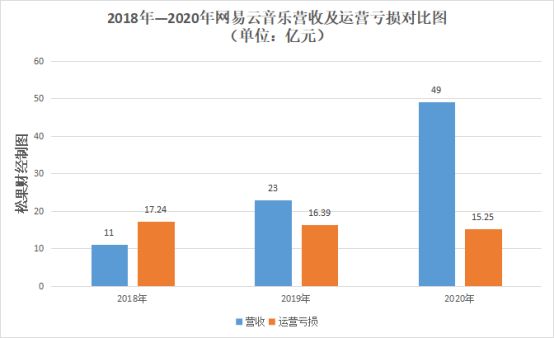

成立八年来,网易云音乐尚未盈利。目前营收虽连年增长,但亏损还是居高不下。招股书数据,2018年—2020年,网易云音乐营收分别为11亿元、23亿元及49亿元,分别同比增长101.9%、111.2%。同期,运营亏损分别为17.24亿元、16.39亿元及15.25亿元。

运营亏损居高不下的原因与版权争夺战相关。在2015年国家颁布“最严禁令”后,在线音乐市场上版权争夺战其实都未停止过。虽然2018年国家版权局协调,腾讯音乐与网易云音乐才就网络音乐版权合作事宜达成一致,双方可互授版权。但从财报数据上可看出,双方在版权上的投入一直在加大。

招股书数据,2018年—2020年,网易云音乐的内容服务成本分别为19.7亿元、28.53亿元及47.87亿元。其中,内容服务成本主要包括向音乐厂牌、独立音乐人及其他版权合作方支付内容授权费。

腾讯音乐方面,2020年Q3,其营收成本为51.2亿元,与2019年同期的43.0亿元相比增长了19.1%,也主要用于音乐方面的内容和版权投入。

两家内容服务成本居高不下且扩大的原因在于:版权费用虚高。因为在线音乐是卖方市场,上游唱片公司拥有着主导权,平台们大多需要花费巨额买下版权,但又因为授权具备时效性,后期又得花费巨资来购买。

所以,版权费用开始越来越高,平台们却不得不买,买了又越来越亏。

网易创始人丁磊表示过:“不仅是网易,还包括华为、小米、OPPO等需要购买音乐版权的公司,付出了超出合理价钱两到三倍以上的成本。”

为此,网易云音乐只能不断寻找变现途径,来维持营收的高增长,但这有利也有弊。

一方面,多方寻求变现后,网易云音乐业务开始变得多元化,的确带来了营收增长。招股书显示,网易云音乐变现方式主要是在线音乐服务和社交娱乐服务及其他,2020年,在线音乐服务营收为26.23亿元,占比为53.6%;社交娱乐服务及其他的收入为22.73亿元,占比为46.4%。

其中,作为向用户提供的音乐衍生的社交娱乐服务,包括音频直播、线上K歌、演出票务等多种变现路径,也为网易云音乐打开了第二增长点,招股书显示,网易云音乐社交娱乐服务及其他业务的收入比重在逐年上升。

但另一面是,多方变现后让平台大众化,渐渐破坏了原有音乐社区的和谐氛围。自2018年网易云音乐相继推出look直播、K歌等功能后平台受众开始变广,但市场上却渐渐火起了“网抑云”的梗,评论区常出现一些抑郁的矫情文学,其中一些被怀疑是编造的,让用户感到不适。

如今微博上有关#网抑云#话题,讨论量达4.6万,阅读量达4064.1万。可见,围绕“网抑云”讨论还在继续,影响了原来用户分享与讨论契合灵魂歌单的“云村”体验。

综合来看,网易云音乐能维持营收持续增长背后与公司多方变现相关,但亏损的居高不下又透露出变现是公司的一道难题。那么未来,网易云音乐能走出“版权围城”吗?

走出“版权围城”,下半场“精细化运营”之战如何打?

今年,在和索尼音乐达成版权协议后,网易云音乐自此集齐了三大唱片公司版权,这打破了腾讯音乐在版权市场上一家独大的格局。至此,版权之争激烈态势或告一段落,平台精细化运营或将成为新战场。

近年来,腾讯音乐不断在直播、K歌、长音频等领域发力,提升用户的体验感。网易云音乐同样,进行短视频、直播及知识付费等领域尝试,去年上线了“一起听”功能,更宽层面打开大家的社交互动。

但如何围绕产品做精细化运营?取得在线音乐下半场竞争的胜利呢?

首先,加强音乐社区建设,提升用户粘性与活跃度。做音乐社区本身就是平台的一种精细化运营方式,对于平台而言是留住用户、提升转化率的一种重要生态。上文也讲述了,网易云音乐靠音乐社区上的优势,用户粘性与付费意识都在不断提升。

虽然公司多方变现,导致社区氛围变得不和谐,但得益于长期在音乐社区上的优势地位以及原创音乐人的挖掘。在版权之争下,依旧能挺立到在线音乐市场“游戏”的下半场。

其次,要结合短视频内容发展业务,筑高“围墙”防用户流失到短视频平台。在线音乐平台不仅面临自身内部的竞争,还面临来自“快抖”短视频平台的威胁。2020年Q4,腾讯音乐在线音乐月活用户数同比下降3.4%,社交娱乐月活用户数同比下降4.3%。腾讯给出的解释是,短视频平台抢走了用户的时间。

面临短视频平台侵占时长,在线音乐平台们一个要做的是稳固用户时长,发展相关短视频业务;二个或是考虑如何维权,毕竟版权是音乐平台自身花钱买的,短视频平台在没买版权下算侵权行为。

但如今,“抖快”在版权上都已经有布局。其中,字节跳动成立了音乐事业部以及测试音乐发行平台“Beat Dynamic”,负责管理音乐版权和发售。此外抖音还与多家音乐版权公司达成合作,推出音乐人扶持计划,借此在平台上沉淀更多音乐版权。

所以,腾讯音乐与网易云音乐都该警惕起来,但短视频业务毕竟不是音乐平台们的拿手戏,所以平台精细化运营更成为重中之重,是留住用户的主要手段。

最后,吸引用户是优质歌曲,所以原创音乐人扶持计划及算法推荐要做好。原创音乐人代表着优质歌单,也就代表着用户时长。但用户能否被吸引,能一一对应自己喜爱的歌单还是靠算法推荐。

而“抖快”那种短视频画面强制性洗脑用户后去找音乐的方式,在音乐平台或不能套用。所以,音乐平台的算法如何推荐歌单、在什么场景推荐等都是问题。

如今看,网易云音乐已涵盖直播、K歌、短视频等功能,其中K歌中包括聊天室、游戏房、自习挂机等功能性房间,这类场景做歌单推荐或能收割不少的用户。但接下来留住用户,靠的是优质歌单,所以拿下原创音乐人为未来版权做储备是还是重要一环。

总的来看,当版权不是唯一竞争武器的时候,未来音乐平台们竞争将沉淀在平台本身。当短视频平台来侵占领土,大家要做的也是将自己的优势发挥最大。盈利围城或不好破,但用户喜爱的还是优质歌单,率先拿下版权城池的音乐平台们,依旧主导市场。

本文作者:叶小安

文章来源:松果财经,转载请注明出处

相关推荐

网易云音乐的“红与黑”

网易云音乐的生死局

被低估的网易云音乐.

网易云音乐,复仇者联盟

焦点分析 | 割舍不了音乐的阿里,“焦虑”的网易云音乐

网易云音乐牵手阿里背后:互联网音乐的新战场

“不务正业”的网易云音乐,赌赢了社交?

网易云音乐启示录:如何拿下网易增长接力棒

网易云音乐IPO必须回答的3个核心问题

腾讯音乐VS网易云音乐,社交娱乐争夺战正酣

网址: 网易云音乐的“红与黑” http://m.xishuta.com/newsview44409.html