苹果有机会颠覆信用卡行业 ,但并没有抓住

神译局是36氪旗下编译团队,关注科技、商业、职场、生活等领域,重点介绍国外的新技术、新观点、新风向。

编者按:苹果推出信用卡,它想成为万能卡。虽然苹果宣称信用卡有这样那样的优势,信用卡也的确很好,但是没有达到预期。作为世界市值最高的公司之一,它本可以做得更好。

不久前,苹果推出信用卡。信用卡是个麻烦,在美国,每家公司都用信用卡获取数据,锁定用户,最终想取代现金。虽然我很喜欢苹果产品和大多信用卡,不过Apple Card却很平庸。并不是因为卡本身不好,而是因为苹果原本可以做得更好。

让我们先介绍一下信用卡的新功能:

1、你可以直接通过iPhone注册

在美国,不论是美国运通、Discover, Chase、美国银行还是Barclay,都能用移动设备登录网站,申请信用卡,只是苹果iPhone多了一个新原生应用。

2、你没有必要等待几天才能拿到信用卡,在Apple Pay内马上就能激活,不需要塑料或者金属。

不错,但并不能说有新意。通过其它渠道也能马上拿到信用卡号码:

——所有美国运通的卡。

——美国银行与阿拉斯加航空公司合作推出的卡。

——Capital One Venture Rewards 卡和Capital One Savor Cash卡。

——花旗/AAdvantage白金精选世界精英万事达卡

整个行业正在朝着正确的方向前进,等待3-5天拿到新卡,每隔几年换一次,真的是什么大问题吗?真不确定。

3、你可以清楚看到自己花了多少钱,什么时候到期,在清爽、容易使用的面板内就能看到支付规划选项。

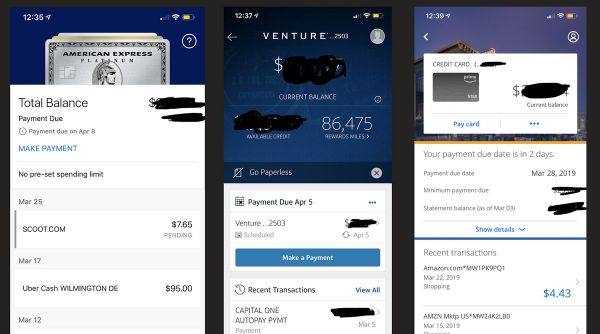

下面看看Amex、Capital One和Chase移动App的截图:

每个App都能显示总余额(什么到期了)、支付日期(什么时候到期),在进入App的第一屏就能看到。屏幕设计稍微清爽一些,真的是什么尖端技术吗?是创新吗?是我们期待苹果推出的技术吗?恐怕不是吧。

利率滑块和双月支付规划是有用的功能,它赋予消费者更强的能力,是有益的进步。

4、如果你对自己的卡有疑问,可以直接通过iMessage联系我们并提问。

你可以通过24273直接向Chase发消息,通过692632向美国银行发消息。目前银行都提供文本优先的账户余额查询工具,不过苹果倒是将客户服务整合到这一渠道中。起步不错。

5、我们用机器学习、苹果地图精准标记你的购买信息,包括店铺名称和类别。

这个功能很酷。有一半信用卡欺诈与“无确认的收费”有关,许多时候,消费者只是忘了自己买过什么,无法确认它是如何出现在清单内的。Mint.com及其它几十家金融追踪机构想给数据分类,但都失败了。

通过这一功能,苹果也许能让自己的信用卡与其它卡区分。为什么推出信用卡时,不同时推出预算追踪工具呢?真是意外。既然能给交易分类,为什么不给每个类别加一个目标?

6、用Apple Pay支付返现2%,购买苹果产品返3%,用钛金卡购买其它东西返1%。

购买各类商品能返现,推崇隐私至上,不许将消费数据卖给其它数据代理公司或者科技公司,所有这一切都意味着苹果信用卡想成为万能卡。如果真想达到目标,为什么不与其它卡直接竞争呢?

——Uber Barclaycard信用卡用户在餐馆消费返现4%,旅行返3%,网上购物返2%(包括Uber打车)。没有年费。

——Capital One Savor用户餐馆消费返4%,在食品杂货店购物返2%,其它返1%。第一年没有年费,之后每年95美元。

——用Chase Freedom Unlimited购买任何东西返1.5%,不需要使用Apple Pay。这张信用卡也没有年费。

要说服富裕,对金钱敏感的用户,让他们放弃自己喜欢的Amex Platinum、Chase Sapphire Reserve卡,换用苹果万能卡,真是难事,况且精英卡还代表着福利与社会地位。

其实并不一定要这样

苹果本来有机会摧毁整个信用卡产业,但它的计划看起来要失败。信用卡(银行系统)有着根深蒂固的种族主义传统,将无数美国人排除在金融自由之外。相比白人,非裔美国人的评级很差,有2600万人被银行忽略,因为他们的父母无力承担,无法与他们共同签署第一张信用卡。

在信用卡奖励机制中,隐藏着种族歧视。金融特权阶层使用的信用卡(比如Amex Platinum、Chase Sapphire Reserve)向企业收取更高的手续费,这样才能承担慷慨的返现项目,这些信用卡的用户主要是白人。大家使用现金、借记卡、排斥没有那么强的信用卡,企业花的钱更少。

相比一些收费较高的卡,这些信用卡的交易费(刷卡手续费,interchange fees,通常由信用卡特约商店支付,少数店家会要求消费者另外负担此费用) 可能只有25%。如果每天接受几千美元,交易费就会迅速攀升,触及一个点,企业被迫向每个人征收更多钱,这样才能为少数特权者提供支持。从社会角度看,信用卡相当于累退销售税,由金融文盲支撑。苹果本来有机会一改惯例,向无数贫困美国人提供同样的福利(返现2%,提供漂亮的金属卡)。

虽然Apple Car有多种功能,比如不用支付滞纳金,更清晰的利息支付安排、有竞争力的现金返还奖励计划,这些都是正确的,高盛到底与苹果准备用怎样的流程审核用户,在15分钟的介绍中,一秒也没有提到。

照猜测:应该还是一样的,高盛会根据信用积分、不透明算法剔除部分用户。在申请核准时,苹果会不会扮演角色?它也没有提及。它只是宣传说,信用卡的利率很低,但这基本上就是行业标准。

苹果与高盛想联手打造“万能卡”,通过Apple Pay支付返现2%,用卡购物返1%,应该会有无数人用Apple Card购物。不过作为世界市值排名第二的企业,拥有无数资源,苹果的工作做得并不是很好。

苹果完全可以打造真正的“万能卡”,将精英阶层享有的金融特权推广给大众。

苹果可以围绕节俭及预算产品打造整个信用卡,告诉用户如何向退休投资。

苹果可以推出信用卡债务再融资功能,将每个人的债务统一起来,放在一个屋檐下,用户每月按较低的利率支付一次就可以了。

通过Apple Wallet,苹果可以支持现金及支票存款,摧毁掠夺性发薪日贷款业,帮无数没有资格拿到银行账户的人将钱存入银行。Cash App 和Simple 已经在做了。

苹果还可以宣布说,任何iPhone所有者都可以申请信用卡,不管信用积分如何,利用Apple Pay的担保存款作为信用额度担保品。

苹果可以摧毁信用卡累退税,将每一个人锁进iPhone。

不要误会,苹果信用卡的许多东西值得表扬,朝着正确方向前进了一步,只是作为世界市值最高的公司之一,苹果似乎心存恐惧,无法再向前迈一步。到底害怕什么?不得而知。

译者:小兵手

相关推荐

苹果有机会颠覆信用卡行业 ,但并没有抓住

押注单身经济,「单身粮」认为颠覆品牌的机会在于“精神共鸣”

“耳朵经济”热潮涌动,谁能抓住音频产业的机会?(二)

就算砸下1300亿造车,苹果颠覆行业也有点难

苹果要发信用卡,能否赢回市场芳心?

苹果信用卡 Apple Card 的设计分析

一文读懂苹果信用卡,Apple Card中国能办吗?

“耳朵经济”热潮涌动,谁能抓住音频产业的机会?(三)

信用卡行业的非常时期

“耳朵经济”热潮涌动,谁能抓住音频产业的机会?(一)

网址: 苹果有机会颠覆信用卡行业 ,但并没有抓住 http://m.xishuta.com/newsview4270.html