实控人20亿增持,科大讯飞第二春?

编者按:本文来自微信公众号“巨潮商业评论”(ID:tide-biz),作者:王方玉,36氪经授权发布。

文 | 王方玉

编辑 | 杨旭然

出品 | Tide-Biz

“高位减持、低位增持”的操作在A股市场上屡见不鲜,但公司实控人自掏腰包在高位增持自家股票,确实少有。

1月19日,股价位于近两年来高位的科大讯飞(SZ:002230)发布公告:拟非公开发行股票募集资金,总额在20亿元至26亿元之间。公司董事长及实际控制人刘庆峰,以及其控制的安徽言知科技有限公司将全盘认购。

随后的2月8日,刘庆峰在会议上提出科大讯飞“十亿用户,千亿收入,万亿生态”的五年奋斗目标更是进一步激发了市场热情。

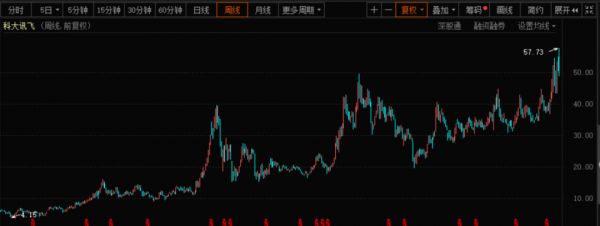

自增持消息发布当日至今,科大讯飞的股价最高区间涨幅接近30%,并在2月23日创下了历史新高,市值突破1264亿。

一般来说,实控人的高位增持源于对公司未来高增长的信心。在疫情带动医疗、非接触服务、城市治理等AI应用场景的落地的情况下,科大讯飞2020年前三季度也实现了较为可观的利润增长,业务进展在教育领域也有明显突破。

2021年将是AI资本化的大年,以三小龙为代表的AI公司即将登陆资本市场;有券商机构指出,2021年将是AI产业化应用的大年,有望实现规模化的应用。

蛰伏数年的科大讯飞,能否在AI发展的新阶段找到第二增长曲线?科大讯飞的股价在近期大起大落,2月23日股价涨停,2月24日则随即跌停,市场犹疑摇摆。

更进一步问,AI即将迎来的是全面的规模化应用,还是仅在教育上的单场景突破?科大讯飞2021年在教育业务上能够实现单一场景的爆发吗?这将是影响科大讯飞业绩增速和持续性的关键所在。

拐点已至?

“AI进入商用爆发阶段”的结论,并未得到专业机构和业内人士的普遍认可。

回顾2020年,有“人工智能第一股”之称的科大讯飞迎来了“戴维斯双击”。

疫情加速了AI在医疗、非接触服务、城市治理等场景的落地,科大讯飞的业绩表现也在2020年一季度的亏损之后实现反转,并加速成长。

财报数据显示,科大讯飞在2020年第一季度出现1.31亿元亏损后,前三季度营收增长了10.82%,净利润的增速达到了48.36%。

与此同时,科大讯飞的股价也在2020年快速拉升,已经提高到了近两年的高位。

股价的上涨一方面来自于2020年业绩的意外高增长,另一方面也来自于对未来高增长的预期。

2021年将是AI公司的IPO大年,包括旷视、云从、依图、云天励飞都计划在今年上市,券商普遍给予AI行业极乐观的增长预期。

如国海证券就指出,人工智能开始从早期技术驱动向商业驱动发展,进入商用爆发阶段。

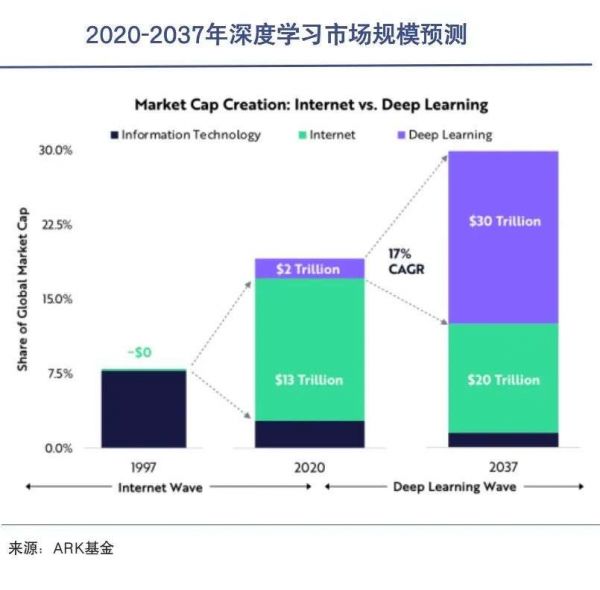

因重仓特斯拉而闻名的“牛市女皇”Cathie Wood和她的ARK基金更是看好AI,她的研究团队近期提出了15个宏大而前景广阔的投资主题,AI是其中的重头戏。其研究指出,深度学习将在未来15-20年里,为全球股票市场增加30万亿美元的市值。

科大讯飞实控人20亿的增持和“千亿收入,万亿生态”目标更是加深了这一预期——2021年AI行业将迎来规模化应用的爆发,科大讯飞有望迎来发展拐点,实现持续高速的增长。

不过,“AI进入商用爆发阶段”的结论,并未得到专业机构和业内人士的普遍认可。

IDC近期发布的人工智能应用场景发展报告显示,AI已经在生物识别、智慧城市、智慧金融等领域广泛应用,预计下一阶段智能零售和智能制造是发力重点;而智慧医疗和教育的长期潜力较大,需要较长时间培育、积累。

这一结论与“AI四小龙”之一旷视科技的创始人印奇的判断十分相近。

印奇在今年2月接受采访时表示,5年内人工智能会在三大场景下大爆发:第一个是以消费电子、手机为核心,第二个是智慧城市,这两个领域已经很明确爆发了;第三个更大的场景:智能制造和工业互联网,这个领域值得期待,但需要时间。

这意味着,当下并不是AI在所有领域全面爆发的拐点。除了成熟的智慧城市、手机AI应用,智能制造和工业互联网场景是更大的市场,但其爆发时间未知。

科大讯飞的to B业务包括教育、智慧城市、智慧政法、智慧医疗;并开始进军智能零售、智能制造和工业互联网业务。而教育和智慧医疗场景爆发的拐点仍然未到。

教育+AI的想象力

科大讯飞教育大单规模化复制的趋势,仍然需要进一步观察。

一直以来,科大讯飞占据了国内智能语音赛道的第一梯队,输入法、录音笔、翻译机等智能硬件在公众中有一定认知度。可能很多人不知道,科大讯飞最大的业务板块是教育产品和服务,且比重还在不断提升。

数据显示,2019年,教育产品和服务业务占科大讯飞营收的比重的23.36%,这一数字在2020年上半年提高到了30.27%,同时教育产品和服务业务的毛利率也是所有业务板块中最高的,达到了61.22%。

2019年12月,科大讯飞在几天之内先后拿下了青岛8.6亿元AI教育项目、15.86亿元蚌埠市智慧学校建设项目两个大订单,两个订单的项目即占到公司2019年营收的24%。

根据信息披露,这两大订单都会根据项目进度确认收入,2020年也已按项目进展情况分别确认了部分收入。根据半年报数据,科大讯飞教育业务上半年营收同比增长达到了35%。

两个来自教育行业的超大订单,让“AI+教育”规模化应用变得充满想象。

AI本质上是一种技术,其下游应用是高度碎片化的。一旦能够掌握某一规模化应用的场景,AI就能焕发出巨大能量,正如字节跳动的“AI+推荐”和百度的“AI+汽车”。

那么,来自教育行业的超大订单能否规模化复制,科大讯飞能否凭借教育场景实现快速增长?

教育赛道并不失为一条好的赛道,科大讯飞也在这条赛道上占据了先发优势,积累了一定的行业know-how。

国家政策鼓励教育信息化和智慧教育,政府每年安排预算3800亿,且硬性规定地方教育经费8%必须用于教育信息化。这是非常确定性的市场空间。

科大讯飞的国资背景和AI能力虽然都算不上独占性,但在帮助其获取地方政府教育订单方面也是锦上添花。

不过,教育这一应用场景的竞争同样相当激烈。

与科大讯飞有业务往来的市场人士王鹏告诉巨潮,科大讯飞在两大教育订单上,和传统软件公司做的事情差不多,很难说AI能力在其中发挥多大的作用。影响拿订单的因素也很多,与企业的销售能力、市场关系都可能有关系。

2月1日-2月7日,教育部科技司公示了《2020年度“智慧教育示范区”创建项目名单》,全国共有12个地区入选,安徽省蚌埠市是其中之一。

根据蚌埠市招标项目披露的信息也可以看出,与科大讯飞共同参与竞标的,多是传统软件公司。

这意味着,教育业务的新订单门槛并不高,行业竞争也较为激烈,其垄断性与独特性远不及字节跳动的“AI+推荐”和百度的“AI+汽车”。

教育媒体芥末堆就提出质疑,蚌埠市智慧学校建设项目也存在以教育项目为名,行招商引资之实的问题。该项目招标文件附件中指出,“投标人须承诺在项目服务期内,为蚌埠市引进不少于 10 家高科技企业。”

同时,除了企业数量,招标文件还规定了引入企业未来的销售收入和税收收入额度,并指出:如果未完成规定的销售收入和税收收入,科大讯飞将为之承担扣减服务费的后果。

不难看出,为了拿到教育行业大单,科大讯飞也要承担不小的代价。

目前来看,科大讯飞在教育行业的大订单似乎有规模化复制的苗头。今年1月,科大讯飞再次拿下6.88亿元的郑州金水区智慧教育订单。

不过,科大讯飞仍然要面对来自其他厂商的激烈竞争。在刨除市场关系、招商引资绑定等因素之外,科大讯飞的AI能力究竟在多大程度上与对手形成差异,满足客户需求?

基于此,科大讯飞教育大单规模化复制的趋势,仍然需要进一步观察。

估值几何

AI企业所处的应用场景的成熟度,很大地影响到企业的盈利情况和发展速度。

2020年的新冠疫情下,AI与产业的融合呈现加速态势。

医疗影像、智能化监测、机器人及智能终端、无接触物流及配送服务等,都因为疫情而需求激增。一级市场的融资也出现了回暖。

中国人工智能产业发展联盟的统计数据显示,疫情防控中,智能服务机器人、大数据分析系统和智能识别(温测)产品数量位居前三。有业内人士笑称,这次疫情却让AI“翻了身”。

不过,值得注意的是,疫情带来的AI应用的繁荣能否持续。一些明显的需求,如温度控制、智能化检测设备、无接触物流服务势必会因为疫情的好转出现下滑。这种下滑给AI公司带来的业绩影响也值得关注。

2021年将是AI公司的IPO大年,包括旷视、云从、依图、云天励飞都计划在今年上市,由于这些创业公司在一级市场估值在10~20倍市销率(PS)之间,估值较高。

科大讯飞目前的市值对应2020年PS仅有9倍左右。因此不少投资者预期,如果对标新上市的AI新势力,那么估值可能会迎来修复,有望与AI新势力达到同一估值水平。

不过,也要看到,一方面,以上市的“三小龙”为代表的AI新势力与科大讯飞处于不同的AI技术细分领域,也占据了不同的AI应用场景——“三小龙”以视觉见长,而科大讯飞的优势在于智能语音。

企业的估值离不开未来几年的利润增长和现金流情况,但AI企业所处的应用场景的成熟度,很大地影响到企业的盈利情况和发展速度。

正如前文所言,生物识别、智慧城市、智慧金融等领域已经广泛应用,而智慧医疗和教育仍需要长时间培育。

另一方面,以科大讯飞当下的体量约等于“AI四小龙”收入之和,大船难动身,能否按照市销率的逻辑来估值?

一般来讲,按照市销率估值的企业未来业绩有希望实现指数级的增长和爆发,科大讯飞在当下的体量和所处应用场景的基础上,实现指数级增长,存在很大难度和不确定性。

写在最后

科大讯飞董事长刘庆峰在2021年会中曾说:“因材施教是两千五百多年前孔子提出的一个理念,谁能真正实现,就涉及到系统性思维和系统性方案的跟进。”

目前来看,稳定的教育业务也许能够为科大讯飞带来不错的业绩增长,这是一直为盈利发愁的科大讯飞所急需的。

但教育业务本身特殊,是民生工程,也需要B、C两端双轮驱动。市场想看到的是不仅是可复制、可持续的增长模式,更希望看到技术对这个行业的真正改变。

相关推荐

实控人20亿增持,科大讯飞第二春?

科大讯飞2019年业绩创新高,补贴贡献一半净利润,董事长大额减持

科大讯飞完成1.08亿股定增,国家级产业基金入股

2019年营收破百亿,科大讯飞却高兴不起来

科大讯飞:危机已在眼前

被“粉饰”的科大讯飞:净利润八成来自补助,20亿无形资产虚胖

科大讯飞负重飞

科大讯飞站在《隆中对》的路口

科大讯飞财报中的几个疑惑点

科大讯飞:刘庆峰的赚钱难题

网址: 实控人20亿增持,科大讯飞第二春? http://m.xishuta.com/newsview39073.html