科大讯飞站在《隆中对》的路口

编者按:本文来自微信公众号“财经琦观”(ID:cjqiguan),作者:贾琦,36氪经授权发布。

刘庆峰已经四十八岁了。

一千八百年前,他的本家刘备在同样的年纪,捏着自己大腿内侧的肥肉痛哭:“闲居安逸,髀肉复生。”

“日子一天一天过去了,人转眼就老了,而功名大业尚未建成,一想到此,难免悲从中来。”

刘备的前半生,着实是两手空空。

二十四岁就出来起兵。战黄巾,守平原,助北海;

帮陶谦挡曹操,帮曹操打吕布,帮献帝搞衣带诏,转着圈的被曹、吕摁着头打;

大半辈子,辗转于徐州、豫州、许都、益州;

寄人篱下于公孙瓒、陶谦、袁绍、刘表;

江湖上人人知道你,人人尊敬你,聊起时竖一个大拇哥,尊一声刘皇叔。

但摊开地图实打实从军事角度探讨天下霸业时,没人想起你。

刘庆峰亦是如此。

26岁进入商海,拒绝了万元美金奖学的海外读博机会,拒绝了微软奖学金,拉着一群师兄弟创立了科大讯飞。

Infotalk的收购谈不妥,资金短缺的大坑,畅言2000的巨大失败,半汤会议痛定思痛;

到处抱大腿,从合肥美菱,到联想,到中国移动,直到2004年还在联想的总结会上,被当作不赚钱的反面教材;

辗转于普通话测试,彩铃业务,输入法,语音助手,翻译机等多项业务,利润微薄。

江湖上人人知道你,人人尊敬你,聊起时竖一个大拇哥,尊一声国之重器,科技龙头。

但摊开PPT,实打实从市场角度探讨天下霸业时,却少有人想起。

01 人工智能的三国

秦失其鹿,天下共逐。

什么是鹿?

下一个人工智能时代的商业主宰地位。

魏得天时。

官渡之战后,曹魏迎来了将近十年的平稳期,屯田养兵,招贤纳士,天下十三州得其六,基础雄厚。

谁是魏?

阿里、腾讯,老牌互联网企业大厂,传统互联网场景尽收囊中,人才雄厚,资金充足,不可争锋。

吴得地利。

踞江东,得天险,多湖泊。除洞庭、鄱阳两湖外,更有珠江、赣江等大江大河,水师强劲。更有江东子弟,门阀氏族加持,称王东南。

谁是吴?

小米、蔚来,AIoT布局者,造车新势力们。

人工智能落地,关键词是应用场景。

物联网也好,车机交互操作系统也罢,其背后所需的硬件人才,以及制造业工业经验,随着主战场的推移,地利优势将愈发凸显。

蜀得人和。

五虎将的武将实力,玄德公的仁德大义,同时(自称)继承了汉的正统,刘皇叔血统的招牌下,师出有名。

谁是蜀?

科大讯飞,海康威视,AI四小龙。

创始团队人均学霸,科研实力毋庸置疑。

以科大讯飞为例,起步早,布局深,屡次参与国际技术大赛并拔得头筹。

贸易战中喜登美国制裁名单,根正苗红,与政府的优质关系亦已经成为了不可忽视的核心竞争力。

但是,蜀早期的问题也很明显——没有地盘。

02 风起赤壁

乔布斯死在了Siri发布后的第二天。

在那之前,整个语音江湖还在普通话考试,语音选择彩铃,语音输入法等场景中打转。

随着现象级应用作为引爆点,以及人工智能的底层算法深度学习在同一时期取得巨大突破之后,以2010为分界点,整个语音江湖开始变得热闹。

概括起来,有这么三件事。

第一,引爆行业。

在看到这一趋势后,百度、阿里、搜狗,迅速跟进。

百度语音团队上线了第一款基于DNN的汉语语音搜索系统,并先后成了语音输入法、语音搜索、智能手机语音助手等多个项目。

搜狗输入法开始引入语音搜索功能,并发布语音交互引擎“知音”。

阿里正式成立了语音部门IDST,后演变为“达摩院”,为Yun OS、支付宝、手机淘宝、钉钉等产品加入了语音交互能力。

中移动推出智能语音门户“灵犀”,智臻智能推出了小i机器人iOS版,科大讯飞则拿出了Android版讯飞语点。

相关公司思必驰、捷通声首次拿到融资,如今崭露头角的云知声、出门问问开始创业,声智科技、ROOBO、猎户星空也分别在更细分的领域切入,试图染指刚刚萌芽的语音江湖。

科大讯飞不再孤单,第一次喊出了千亿市值的口号。

第二,失败的警示。

严格来说,Siri其实是失败了。

后人总结,这是一个超越时代的产品,虽然语音识别能力进步巨大,但交互体验仍是勉强。

失败的警示下,企业的市场认知被第一次统一教育:光靠语音识别,技术上再先进也无法商用。

于是,在2014年这一年,整个工业界又开始从语音识别转向语音交互以及认知计算,又回到To B。

科大讯飞在这一维度最为激进,坚定地转向认知计算,并在讯飞超脑的基础上,形成了八大领域的纵横战略。

第三,赤壁之战,智能音箱。

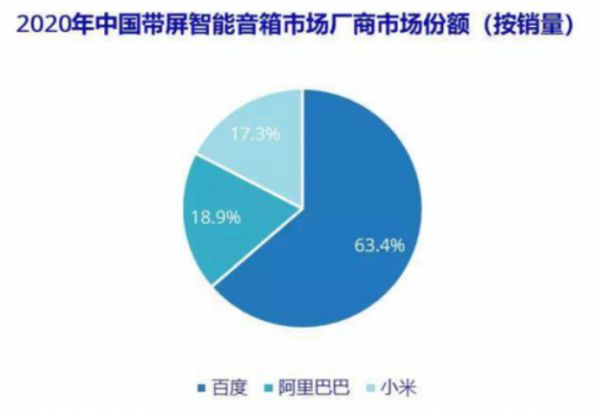

就人工智能语音市场的to C领域而言,智能音箱是第一次三国交锋的核心战场。

结果上,魏国势力“天猫精灵”和“小度小度”大获全胜,吴国势力“小爱同学”守住国土。

IDC数据显示,2020年智能音箱市场上三者抢占了95%以上的市场份额,寡头优势明显。

而“蜀国势力”科大讯飞完败。

吴国是想“联蜀抗魏”来着。

在做智能音箱之初,小米找了科大讯飞,但科大讯飞要求一个音箱给10块钱的技术授权费。

作为对比,百度的服务几乎免费。

在具体参战过程上,京东率先找了科大讯飞并成立了合资公司灵隆,并在2015年就推出了智能音箱叮咚。

这一时间,比阿里、百度、小米们的首款产品面世足足早了两年。

但最终还是失败了。

起大早赶晚集后,京东对科大讯飞产生了质疑,并转向自己研发语音技术。

2018年末,京东推出了自己独立研发的智能音箱,至今声量平平。

双方的互相埋怨固然是没能成功的客观理由,但风口下的烧钱属性,才是科大讯飞难以适应的根本原因。

在行业视角来看,智能音箱所代表的家居场景是仅次于通讯的第二大市场,而音箱本身则很有可能成为未来整个AIoT领域的流量入口,战略地位极高。

更进一步,在人工智能迅速发展的大背景下,语音平台有机会成为新时代的底层“操作系统”,即各个场景(家庭场景、车机交互、政务系统、智慧医疗等)中用同一套“xx同学”,并实现数据互通。

在这样的预期下,通过烧钱,乃至赔钱的方式,在整个市场的发轫初期与市场混个脸熟,就显得更加重要了。

科大讯飞自有其“国情”在。

一直以来,“盈收乏力”,“过度依赖政府补贴”,“商业化场景不明”等负面争议始终纠缠着这家A股龙头。

著名学者薛云奎甚至专门发文,留下了那句著名的:“擅长要钱,不擅长赚钱。”

在这样的外部压力下,贸然进入智能音箱的烧钱大战,并不现实。

而在时局上,科大讯飞的短期压力也没那么大。

赤壁前,刘备所面对是在一场零和博弈中,魏国将要一把胡牌的最后一击。

但人工智能显然是一个增量市场,且依然充满着巨大的不确定性。

收益方面,刘备借到了荆州。

作为技术服务商的科大讯飞,就算全力参与到智能音箱的大战中,最终却很可能只是为他人做了嫁衣,步了Nuance的后尘。

作为语音市场中老大哥级别的公司,Nuance曾经是各大巨头友好的合作伙伴。

苹果的Siri、亚马逊的Alexa早期都使用过其技术,甚至科大讯飞早期都是其中国代理商。

但如今,各大巨头均自主开发自己的语音技术,Nuance已被互联网巨头们抛弃,现只能专注于语音医疗领域偏安一隅,并且人才也被大量挖墙脚。

一个单纯的技术服务商是没有前途的。

好比一个颇有武力的“雇佣兵集团”,四处替人打仗卖命赚钱,但随着战争的深入,迟早会被组织结构更加完备的正规军所取代。

赤壁之前的刘备就这德行。

偶尔喝点酒后也会抱怨吹牛:“备若有基本,天下碌碌之辈,诚不足虑也。”

03 稳坐荆州

对科大讯飞而言,赤壁之战是失败了,但荆州、益州还在。

智能语音这块蛋糕太大了。

就像互联网+,未来语音技术会以AI+的方式,向各场景渗透,语音是下一代人机交互的入口。

可正是因为太大,以至于科大讯飞难以下口,在商业化落地上,迟迟打不开局面。

而整个赛道的不确定性,又使得其不敢放弃,不舍得放弃——谁知道哪片云彩有雨?

体现在业务层面上,那就是一把抓。

多年前,IDG曾有意向投资科大讯飞。

听完部下介绍后,董事长熊晓鸽给了一句评价:“看起来很热闹,就是不挣钱。”

最终否掉了。

在科大讯飞的战略布局中,一度将主要业务分为了八大部分:教育领域、智慧城市、政法业务、开放平台及消费者、汽车、智能业务以及其他。

每一个都前景无限,但每一个都似乎变现无期。

八个业务中,谁可以真正成为科大讯飞的荆州、益州?

诸葛亮在《隆中对》中写道:“荆州,用武之国,其主不能守。”

“益州,沃野千里,民殷国富而不知存恤,智能之士思得明君。”

归纳为三大特征:行业规模巨大,行业中有巨头,行业巨头羸弱。

翻译机,录音笔——规模太小。

政法业务——行业过于分散,没有巨头。

汽车、基于家庭场景的AIoT,语音操作平台——BAT盘踞,新势力霸道,“不可与争锋”。

一番排查下来,唯有教育、医疗这两条赛道,规模庞大,小巨头林立。

教育行业中,或劳动密集,或暴雷频频,花里胡哨的运营模式下,乱象频出。

医疗行业则莆田系污点犹在,信息不透明、效率低下、矛盾重重等诸多痛点,迟迟难以解决。

“此殆天所以资将军”。

如今,教育赛道已经率先发力。

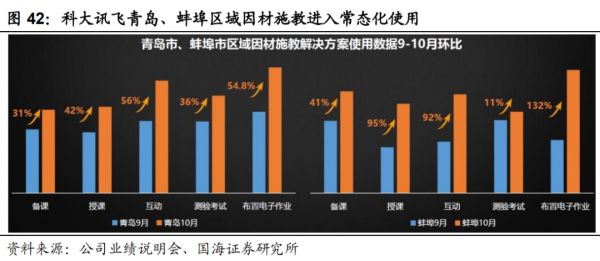

2019年12月,科大讯飞中标青岛西海岸新区“因材施教”人工智能+教育创新应用示范区项目,中标总金额为 8.59 亿元。

2020年1月,科大讯飞中标蚌埠市智慧学校建设项目,中标总金额15.86亿元。

充分说明了在人工智能的市场推广中,依托和政府的良好关系实现卡位优势并不是坏事,而是AI公司的重要竞争力。

如今,从全国范围来看,中国共有义务教育+高中20余万所,目前讯飞智慧教育覆盖35000 所学校,智学网覆盖 16000所学校。

值得注意的是,讯飞在这些中标合同中,都以一定的量化结果指标,如升学率,重点率的提升作为项目考核指标,将教育的非标特性降到最低,不再是一个说不清效果的“噱头”。

业务布局上,也分别从老师的教辅工具,到学校的智慧管理,乃至学生的个性化学习手册、学习机等各个方面齐头并进。

针对学生在学习过程中产生的数据进行分析,判断其对各个知识点的掌握程度,真正落实“因材施教”这一难题。

眼下,智慧教育已经规模初显,2020 前三季度中,公司教育行业收入同比增长50.55%,在其业务规划中占据了独立一版。

04 益州可图

人工智能解决什么样的问题?

环境固定,内容重复的人工劳作项目中,并没有人工智能的发挥空间——机械化足以覆盖解决。

只有包含一定重复性但又不完全重复的场景下,人工智能才能最大化地发挥出相应价值。

但这一需求特征,又衍生出一个新的难题——长尾场景。

以无人驾驶为例,换道、超车、过红绿灯路口等,这些常见场景,可以被称为主场景。

而长尾场景主要指种类繁多、发生概率较低或者突发的场景。

如闯红灯的车辆,横穿马路的行人,违章停靠的车辆等。这些场景不按常理出牌,样式繁多,处理难度大,但却是无人驾驶在商业应用中得以落地的关键瓶颈。

因此,在AI的应用中,对长尾问题不敏感,容错率高的应用场景,就可以更早迎来商业化的到来。

教育正是这样一个赛道。

题目的推送不当依然难以避免,但个例造成的损失极小,只要绝大多数题目推送恰当,对用户来说就是一款好的产品。

关于此,我们可以参照以字节跳动为代表的算法推荐/内容匹配,这也是目前AI商业化最成熟的领域之一。

荆州已定,益州可图。

对眼下的科大讯飞来说,似乎满地都是机会。

自动驾驶,车机交互系统;

AIoT,语音协同;

底层语音操作平台,客户的贴身私人智能助手,掌握着未来世界的流量入口......

每一个看起来都异常性感。

在心态上,科大讯飞面临着再平衡的挑战。

创立于1999年的科大讯飞,成长于人工智能的至暗时刻,长达十多年都处于外部压抑和生存危机中,以至于面对每一丝可能赚钱的机会,都必须要牢牢抓住。

这种匮乏感曾经是有利的,令其成功撑到了今天,撑到了人工智能大爆发的前夜,眼前是繁花似锦的前程。

然而,技术大背景的进步和整个社会的发展,使得整个市场开始从机会稀缺转向了赛道冗余。

要撑住一家独大的孤独,需要的是抓住机遇的能力。

而在强敌环伺,机遇遍地的新格局中,选择、放弃的智慧,将成为新的制胜武器。

面对纷繁的市场需求,科大讯飞亟需认清一个事实:你活下来,并不代表这些市场就都是你的。

商界是修罗场,每时每刻都在刷新着对局战况,辉煌的历史毫无意义。

如今,摆在科大讯飞面前的现状是:

1、AIoT,机会渺茫。

BAT,乃至小米、华为,已经开始着手自研,不需要你。

做一个语音操作系统,对科大讯飞来说并不难。但系统之上的内容生态,科大讯飞只能是望洋兴叹。

当然,如今科大讯飞依然可以与创维、长虹、海信、TCL、康佳、海尔等传统制造厂商达成战略合作,画一些“电视才是未来遥控”的大饼。

但我们都知道,这并不会影响大局。

2、车机系统,不属于你。

下一代出行工具还在萌芽期,大家全部的重点都还在汽车自燃、电池续航、环保等初级阶段。

而自动驾驶辅助系统,则更是一个刚刚起步的时期。

在这一阶段,科大讯飞自然是大有可为的。

长期来看,却依然无法逃脱“雇佣兵”和“客户转向自研”的魔咒。

在未来,与汽车厂商的技术合作仍有极大的成长空间。

但以终局视角来看,话语权在谁手里,一目了然。

3、顶天立地,要立在自己的地。

在科大讯飞,企业的进阶战略被浓缩进气势宏大的四个字——“顶天立地”,即技术领先,产业落地。

在科大讯飞的合肥总部大楼前,矗立着一座同名雕塑。

可市场留给科大讯飞可以立的地,并不多。

教育是一块,医疗是另一块。

在核心优势上,我们承认科大讯飞的技术实力是可以站在第一梯队的,但人员的流动和竞争者雄厚的研发投入,注定了这一优势是会随着时间的推移而递减的。

因此,与政府的良好关系才是科大讯飞的第一核心价值。

在教育领域,科大讯飞从顶层设计入手,直接深入学校教学获得的学生学习全过程数据,相比于没有这一入口的其他AI教学竞品而言,是无法比拟的优势。

那么,在医疗领域,科大讯飞依然可以从顶层入手,直接深入医院体系内部,获取患者的一手数据。

2020上半年,讯飞智医助理在已经完成了安徽省50个区县的全覆盖建设,同时在西藏、内蒙古、北京等全国11个省市近百个区县、超2000个乡镇级医疗机构、超20000个村级医疗机构投入使用,日均提供超30万条辅诊建议。

基于长尾场景的风险,科大讯飞在医疗领域能做的内容相对有限,而商业化情况亦尚不明朗。

但随着数据的积累和时间的推移,AI在医疗领域的蓬勃发展,必将带来丰厚的回报。

眼下,整个人工智能市场都尚处于初级阶段,而技术积累雄厚,“武力强盛”的科大讯飞也确实有诸多“获利机会”(以技术服务商的身份,赚雇佣兵的钱)。

因此,我们并不能断言眼下这种“2C、2G、2B”赛道全覆盖的战略就是错误的。

但在更长期的发展轨迹上,科大讯飞亟需在内部有着清晰的步骤。

所谓的八大业务,一定不能是平行向前,平起平坐的。

手里握紧荆州(教育),眼睛盯住益州(医疗)。

其他的,唯赚钱尔。

相关推荐

科大讯飞站在《隆中对》的路口

科大讯飞负重飞

科大讯飞:危机已在眼前

科大讯飞:刘庆峰的赚钱难题

科大讯飞财报中的几个疑惑点

老兵成新秀,科大讯飞能否“嗨唱”车联网?

被“粉饰”的科大讯飞:净利润八成来自补助,20亿无形资产虚胖

Q3财报打出漂亮一仗,科大讯飞就能高枕无忧了?

机器人打骚扰电话,科大讯飞:未参与璧合科技运营

2019年营收破百亿,科大讯飞却高兴不起来

网址: 科大讯飞站在《隆中对》的路口 http://m.xishuta.com/zhidaoview16834.html