阅文半年报,为什么把自己锤这么惨?

编者按:本文来自微信公众号“AI蓝媒汇”(ID:lanmeih001),作者:韩小黄,36氪经授权发布。

在腾讯眼中,吴文辉的黯然离场,留给阅文的是一地鸡毛。

为了显示客观,腾讯将这种失望的情绪,直接用数字语言写在了阅文这半年的财报里。

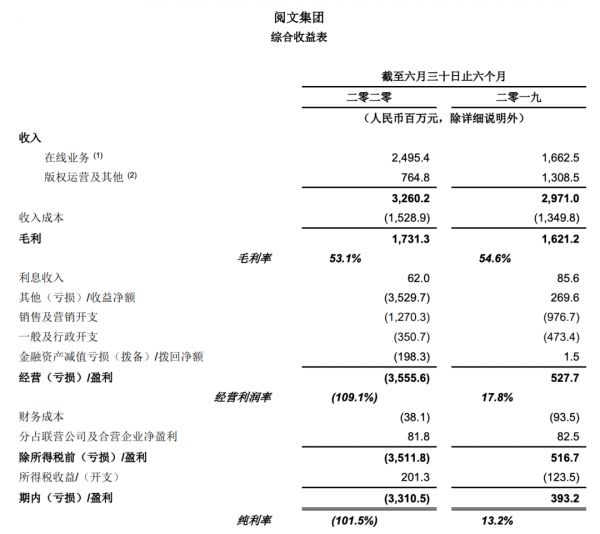

截至2020年6月30日,阅文总收入为32亿元,同比增长9.7%,经营亏损为35.56亿元,相较去年同期5.3亿元的盈利,断崖式下跌近600%。

这是阅文多年来首次迎来亏损,还是巨亏。财报发出后阅文股价应声大跌,截至8月12日收盘报45.8港元/股,较前日大跌9.49%,市值蒸发近50亿港元,折合人民币超过43亿元。

新上任的CEO程武在财报中直言不讳地对公司上半年的业绩进行了“自我”批判:“令人失望的业绩变现让我们意识到公司底层商业模式抗风险能力的缺失和沉积数年的结构性问题。”

划重点:沉积数年、结构性问题。

不管今年5月创始人吴文辉团队与阅文分手时到底经历了什么,显然从程武的表达上来看,腾讯全面接管后的“新阅文”,对以吴文辉为代表的“旧阅文”进行了全盘的推翻与否定。

阅文的过往就这样在三言两语的寥寥千字中跌进了尘埃,而腾讯则试图让这个老牌网文江湖从尘埃中再度开出花来。

三年100亿,做不出第二个“庆余年”

很少看到估值几百亿的上市公司,会在财报中如此直言不讳地承认业绩差的事实。

“公司把自己所有业务板块都说的一团糟,感觉要倒闭,不倒闭也要大乱的样子,不大乱反正也没啥前途的样子。这么说自己坏话的公司头一回见。”

8月11日晚,阅文财报刚刚发布,就有网友瞠目结舌。

尽管上个月公司已经发布了预亏警告,但靴子落地的这一天,还是惊掉了大部分投资人的下巴。外界料到高管换血之后势必要“新官上任三把火”,但令人没有想到是,这第一把火率先烧到了二级市场。

首当其冲就是新丽传媒,造成这次阅文财报如此难看的罪魁祸首。

7月20日,半年财报发布之前,阅文率先公开了预亏警告,称收购新丽传媒而导致的商誉及商标权减值人民币37亿元至47亿元,预计上半年净亏损至少13亿元至17亿元。

显然,最终新丽背上的这口锅比预料中还要大。

半年报显示,2020年上半年的亏损主要原因,一方面来自有关收购新丽传媒的商誉及商标权减值拨备人民币44亿元,另一方面来自收购新丽传媒时设定的获利计酬机制下的获利计酬代价预计调减导致IDE代价负债的公允价值变动收益人民币12.4亿元。除此之外还有少部分长期投资减值拨备。

简单来说,就是被收购后的新丽表现太差了,差到拖累了整个集团。

意料之外,情理之中。

2018年10月31日,想要成为“中国漫威”的阅文在看到版权化运营的巨大想象力之后,以155亿元的交易对价收购了彼时被认为拥有强影视版权运营能力的新丽传媒,并签下了三年净利润不低于5亿元、7亿元和9亿元的业绩对赌承诺。

结果我们已经知晓,连续三年的业绩不达标。

2018年,完成了承诺的65%,2019年完成了78%。被寄予厚望的2020年上半年不仅没有追上业绩,甚至遭遇了9710万元的净亏损。即便是受疫情影响的影视行业整体预冷,新丽的这张成绩单也是出乎意料地跌破眼镜。

高价收购后的这三年,新丽传媒除了成功运营了剧版《庆余年》这一个IP项目,什么像样的成绩都没有拿出来。不仅没有向集团证明有“批量复制庆余年”的能力,更是白白浪费了155亿元的交易对价和三年100亿元的收入成本,最终现金打了水漂。

这一次,阅文是真的被坑惨了。

管理层在财报中直言不讳地称:“我们缺乏一个既熟悉网络文学、也熟悉影视制作的团队来推动整个过程。”这句话,无异于对新丽的公开处刑,甚至算得上集团“打假”。

理论上讲,阅文彼时收购新丽传媒,正是因为看中了其整个团队影视制作的出色能力,毕竟成立于2006年的这家老牌传媒公司,在官方简介上赫然标注着《诛仙》《如懿传》《我的前半生》《女医明妃传》等多个网络文学IP改编的影视作品。

直言这样的团队“不熟悉网络文学、影视制作”,阅文就差在财报中明晃晃地写出五个大字——我们被骗了。

但实力“挽尊”的腾讯不愿意承认自己直接上当受骗,其终究还是将这一重大战略失误的锅,甩在了吴文辉带领的“旧阅文”身上。

财报原文说的不算隐晦:“我们认识到阅文在过去几年累积下的一些结构性问题。这些问题使公司市场份额逐渐下滑,并弱化了公司的竞争优势,是导致本次业绩不如人意的根本原因。”

谈到结构性问题,事情听起来就大了。

简单讲,新的管理团队认为,在上市以来的三年内,阅文最直接、最重点的版权运营工作不仅没有收到什么效果,反而连核心的运营机制都没有建立起来。

“我们还缺乏一种机制和自上而下的规划来推动构建以IP为中心的内容和运营策略,从而促进横跨各个内容形态的开发制作以最大化 IP 的生命周期价值。尽管我们过去取得了一些成绩,但真正的问题在于如何实现规模化。”

换句话说,三年几百亿元的投入,吴文辉团队“无能”到连个机制都没有跑通,版权运营了三年,最后运营出个锤子。

而这把锤子在管理层大换血之后被递到了新的掌权者手中,成为了锤爆阅文“旧时代”经营管理无能的致命武器。

重新审视内容“基建”

腾讯锤爆“旧阅文”的第二个无能之处,就是轰轰烈烈的免费阅读改革。

其实,和版权运营业务“失败”的原因类似,免费阅读算得上必行的战略,但同样缺乏团队执行能力。

众所周知,作为老牌付费网文平台,阅文近年来无论是付费用户数量还是用户的付费意愿都持续遇冷。去年年初,阅文在2018年财报中公布,过去的一年中集团旗下各平台的MAU为2.13亿,同比增长11.5%。但付费比率却从2017年的5.8%降至2018年的5.1%,用户的付费意愿在下降。

到了去年年中,这项指标的数字持续下降,平均月付费用户从1070万人同比减少9.3%至970万人,付费比率继续下降至4.5%,每名付费用户平均每月收入从24.2元下降至22.5元。且原本处于核心的在线收入也遭遇了持续的业绩下滑。

而到了今年初,阅文选择不再公示付费用户及付费比率的具体数字,反而将重点放在免费阅读的用户增长上。

大势所趋,无可厚非。在行业内免费和付费之争尚未决出胜负之时,两条腿走路是最简单的办法。

但讽刺的是,今年这份“令人失望”的半年报告中,最大的亮点反而是几乎被“放弃”的在线业务收入增长,尤其是付费阅读。

财报显示,平台的平均月付费用户又从去年年中的970万人同比增加9.3%至1060万人,从前年到去年再到今年,一模一样的变动比例,付费用户数又回到了最初的起点,这实在是很有意思的一件事。

不仅如此,今年上半年平台的每名付费用户的平均每月收入又从22.5元激增至34.1元。公司称主要是由于加强了内容深度运营、优化了推荐体系、扩张了内容分发渠道所致。

相较之下,反倒是被寄予厚望的免费阅读业务“未能达到我们的预期”。

被吴文辉好不容易拉平的版权运营与在线业务收入,也再次回归在线业务占绝对主导地位的局面。

回过头来再看,此前阅文因版权孵化和运营改革而闹得沸沸扬扬的“55断更”、“合同事件”,也在作者与平台的撕裂和行业内部大讨论中,收获了个锤子。

绕了一大圈,阅文巨大的版权运营和免费阅读想象力几近破灭,在创始人吴文辉出走之后,公司又回到了他最擅长的付费阅读的基本盘。

新的管理层,也确实是这么承诺的:“展望未来,我们会采用相同的批判性思维和积极回应的态度去解决公司在其他业务板块中的问题。我们将对阅文的内容、平台和生态系统进行升级再造。”

有人调侃,新团队把半年业绩锤得这么惨,可能是已经想好今年年报要怎么写了。

你完全可以将这份半年报看作是新的管理团队对旧世界毫不留情的“挤水分”,但它其实更像是管理层将吴文辉出走后留下的“鸡毛”一根根捡起来,和企鹅大本营散落的鸟毛合在一起,绑成一根新“掸子”,指向腾讯和阅文共同的新文创未来,挥斥方遒。

相关推荐

阅文半年报,为什么把自己锤这么惨?

阅文不再是吴文辉的“起点”,付费还是阅文的江山吗?

业绩快报|阅文集团2019年半年报:完善内容生态后,网络文学还要出海

阅文总编辑回应“阅文新合同”:平台和作家需长期共赢

36氪专访 | 阅文CEO吴文辉:并不担心短期股价问题,未来的方向还是漫威

阅文集团2019半年报:总营收29.7亿 版权收入占四成

阅文地震:吴文辉退,程武进

阅文集团吴文辉:希望阅文能成为像漫威一样的公司

焦点分析 | 阅文要继续探索免费模式,为什么网文平台顶着骂也要搞免费服务?

阅文换帅,腾讯打造中国“漫威”的野心呼之欲出

网址: 阅文半年报,为什么把自己锤这么惨? http://m.xishuta.com/newsview28786.html