58同城私有化,不为人知的资本故事

编者按:本文来自微信公众号“凯龙的后浪财经”(ID:IT_Finance),作者:蔡凯龙,36氪经授权发布。

几天前,58同城发布公告,接受投资财团私有化要约,将以每股28美元、总金额87亿美元(约合人民币617亿元)的价格回购美国股票。

媒体纷纷将此解读为“58同城混不下去了”,甚至称之为“互联网不相信前浪”,将58同城的前世今生扒拉了一个遍。

但“装成后浪的蔡老师”认为,资本不是傻子,不可能去做亏本的买卖。58同城目前市值约为81亿美元,私有化价格较之溢价了7.5%。

往深一层次想,资本溢价私有化,看重的其实是58同城这只现金奶牛在美国市场被低估,以及回归A股之后的千亿人民币估值预期。虽然,58同城的业务饱受诟病,但是58到家这几年的壮大,也让财团们有了私有化的底气。

不妨让子弹飞一会,且看财团们如何玩转58同城这个“神奇的网站”。

一、已经死去的老故事

话说2005年,中国互联网发生了三件的大事,其一就是姚劲波在北京创办了58同城。

得益于中国互联网的普及,创立前十年58同城一路走高,成为PC互联时代的独角兽,2013年成功赴美上市。

顶峰时刻在2015年。在20多个小时的谈判后,58同城将赶集收归麾下,合并后58同城在本地生活服务领域的市场份额骤增至81.6%。

但正如姚劲波自己总结,“与赶集斗了那么多年,将其收购后一瞬间感觉失去了对手。”也正是这个时候,58开始错失更重要的第二波浪潮——移动互联网。

彼时,姚劲波个人的经历也更多放在了并购上。除了赶集网之外,在2015年前后,58同城先后收购了安居客、中华英才网和驾校一点通。从此58同城的业务线包括了房产、招聘、家政、汽车等多个领域。

可以进行对比的是,2015年58同城的营收规模与美团不相上下。而5年后的今天,美团点评的市值接近1300亿美元,是58同城市值的16倍。

移动互联网时代,互联网赛道越来越垂直化,平台的服务也越来越精细化。在58同城最主要的房产、招聘领域都诞生了精细化的垂直平台,比如拉勾网、BOSS直聘、贝壳找房等;而还保留着PC时代粗糙信息的58同城,逐渐被用户诟病。

错过了就意味着失去整个时代。58同城不再是一个“神奇的网站”,它的故事也不再神奇,在资本市场就意味着你已经死去。

58同城的股价足以说明一切。自2018年5月创下89.9美元的新高后,就一路下跌,技术指标上也看不出反弹迹象。

58同城的股价在2018年5月达到历史最高价

二、美国资本对58的低估

58同城私有化的直接催化剂,或许是其股价一直在美国市场被低估。

尽管在中美关系蜜月期,中概股也普遍被低估。但今年以来,中概股私有化的数量显著上升,其背后的原因颇为复杂:多家中概股被连续做空;瑞幸咖啡造假导致中概股信任危机;国际经贸摩擦;以及全球疫情引起美股动荡……

具体到58同城身上,它的品牌、团队、市场、企业文化等各项因素,都未能跻身国内互联网的最头部阵营;同时它的本地生活化业务模式,并不是那么诱人,对美国投资人来说更加遥不可及。

根据年报,2019年58同城营收主要来自四块业务,分别为会员业务、在线市场服务(在线推广)、电子商务服务和其他业务,前述业务分别实现营收44.71亿元、101.58亿元、2.67亿元和6.80亿元,会员和在线市场服务业务占比超总营收的九成。

但2019年,两项核心业务的增幅均大幅下滑。会员业务同比增长1.64%,较2018年的16.07%大幅下滑14.43个百分点;在线市场服务业务同比增长22.64%,较2018年的38.56%下滑15.92个百分点。

核心业务增幅的下降,进一步影响美国投资者的信心。雪上加霜的是,58同城还遭遇了做空。

2月13日,美国做空机构Grizzly Research发布了针对58同城的做空报告。报告指出,在过去三年中,58同城累计夸大了46亿元人民币的总收入;在2013年至2018年期间,SEC的文件显示,58同城每年的增长率达71%,而SAIC(中国国家工商行政管理总局)的文件却仅为50%。报告还认为,58同城“似乎在2016年收购赶集网之后刚开始向SEC报告虚假收入”,在其2018年年报中,“关于收购赶集的商誉不翼而飞了15亿人民币,从2017年的近160亿人民币降到2018年的145亿人民币。”

长期被外国资本市场低估,又遭遇做空, 加上近期美国当局收紧对中概股的监管政策,58同城就这样走到了私有化的路口。

三、回归A股的猜想

此次私有化财团是由华平投资牵头,联合General Atlantic、鸥翎投资和姚劲波。私有化价格为总金额87亿美元,而在交易方式上,有媒体报道买方投资财团计划以股权和债务融资结合的形式。

2019年报显示,截至2020年3月31日,姚劲波持有10.2%的股份,为第二大股东,拥有42%的投票权;腾讯持股为22.4%,拥有28.3%的投票权。

我们不妨猜测一下,在业务上没办法讲新故事、在海外资本市场不受投资者青睐后,作为拥有第一大投票权的姚劲波想起了“私有化”。

华平投资和姚劲波可谓是老熟人。前者2010年就投资了58同城,是58同城于2013年美国上市前最大的机构投资人。在华平投资的支持下,58同城在2011年的广告大战中击败竞争对手,稳居在线生活信息平台第一位。2015年,华平投资退出58同城投资人行列。

姚劲波作为私有化要约的发起方之一,他个人就拥有42%的投票权,那么只要争取到8%的其他股东支持就可以实行。

姚劲波和财团们完成私有化之后,必定要讲新故事。从操作上看,他们瞄准的应该是回归A股,因为选择港股上市并不需要从美股退市。

如果一切顺利,58同城私有化将会是奇虎360私有化之后,红筹股回归A股的最大标的案例。

6月19日,科创板股票上市委员将开始审核中芯国际上市的首发事项,从美股退市回来的中芯国际,打响了境外红筹股回A股的第一枪。

巧合的是,58同城私有化协议签订当日,创业板注册制正式落地实施。而今年4月份,证监会调整了境外红筹企业在境内上市的市值要求,注册制也无疑增加了红筹企业回A的可能性。

四、58到家的新故事?

解释了为什么要私有化,那么财团们为何要溢价收购呢?

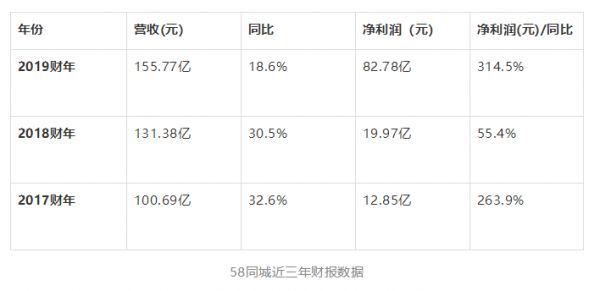

从上面表格可以看出,58同城历年来的报表还是很不错的,2019财年利润达到了87.78亿人民币,增速高达314.5%。

可以这样说,虽然58同城的商业模式不再吸引人,但它确实是一头实打实的现金奶牛。这也得益于姚劲波近年来的资本运作、业务并购。

另外,不被美国投资者看好的58同城,回归A股后,有望讲一个新的故事,或许中国投资者乐意买单。那就是在家政服务领域暂时排名第一的58到家。

58到家成立于2014年,在涉足众多领域之后,58到家目前将重点放在了家政和同城货运这两大蓝海市场,58到家、快狗打车也成为这两个细分领域的头部品牌。

2015年11月,58同城将58到家分拆出去,成为关联公司。同时,58到家也在当月宣布完成了3亿美元的融资,投资方包括阿里巴巴、KKR、平安集团。

58到家CEO陈小华去年10月份曾对外披露,58到家平台上有150万阿姨,服务了上千万家庭,2019年交易额将突破200亿元。

今年2月份,市场上就传出58到家单独赴美IPO的新闻,寻求最多20亿美金的估值。不过短短5天后,计划就被暂停了。

试想一下,如果私有化的58同城和58到家整合到一起在A股上市,是不是又有新故事可讲了?作为投资者的你会不会买它?

“装成后浪的蔡老师”最后还要提醒大家,资本永远是逐利的,它们比任何人都精明,我们只有看穿资本的操作,才能明白其中的“故事”。

相关推荐

58同城私有化,不为人知的资本故事

选择私有化的58同城,就是失败的中概股吗?

58同城私有化后,下一站是哪里

58同城私有化后,下一站是哪里?

58同城宣布完成私有化 ADS今晚停止交易

超600亿,58同城私有化落定:买方财团阵容豪华,溢价近20%收购

58同城正式签署私有化协议 总交易估值约为87亿美元

58同城宣布股东同意私有化协议

58同城私有化:华平投资、姚劲波加入买方财团

彭博:58同城私有化交易或于周一宣布 每股56美元

网址: 58同城私有化,不为人知的资本故事 http://m.xishuta.com/newsview25336.html