58同城私有化后,下一站是哪里?

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/热爱数字商业的

来源:财报看公司(ID:caibaokangongsi2018)

就在网易、京东二次上市登陆港交所之际,58同城正式宣布已经签署私有化协议,以87亿美元(约合617亿元)的价格完成回购,成为今年规模最大的私有化交易之一,也是美股科技中概股历史上私有化交易规模最大的一次,2016年360私有化市值为 514.6亿元。

受私有化消息的影响,58同城股价大涨9.55%,6月15日收盘价54.58美元,市值约81.80亿美元,按此计算私有化的溢价还有6.36%。

除了华平投资,该回购团成员还包括私募股权公司General Atlantic、鸥翎投资(Ocean Link Partners Limited)和58同城董事长兼CEO姚劲波。

而就在不久前,6月12日,蔚来创始人李斌旗下另一家公司易车网也正式签署私有化协议,4月15日聚美优品也宣布私有化完成正式退市。相比二次上市,私有化则是更直接、彻底退出美股市场。

58同城为何退市?

中概股私有化的原因其实很简单,要么就是认为价值被低估,要么就是公司战略调整认为有更好的去处。

财报看公司在此前文章《 中概股“回归潮”与5年前有何不同?》中提到过当前中概股回流的背景,中美两个资本市场的“一紧一松”,是造成这次中概股回归潮的关键。

58同城价值被低估了吗?从其当前股价表现来看,的确不算高光时刻,距离2018年5月的历史最高点89.9美元,尚有40%的巨大差距。

58同城股价,来源:老虎证券

58同城股价,来源:老虎证券 58同城自2013年10月31日上市,开盘价21美元。上市之后,姚劲波开启了加速扩张的脚步,想要通过资本的力量,甩开与几个竞争对手胶着的竞争状态。

2014年6月28日,58同城发布公告称,已经获得了腾讯7.36亿美元的投资,加上此前IPO融资1.87亿美元,姚劲波已经做好了“大战”的资金准备。 在2015年短短两个月间,58同城先是并购安居客,后又整合赶集网,一举成为中国本地生活信息最大的网站。

随着业务规模的进一步寡头化,其营收和利润也双双出现高速增长(见下图),2017年首次扭亏为盈,净利润达到13.9亿元。2018年营收同比增长30.5%,净利润同比增长53.3%,净利率也实现16.2%的新高,股价也随着达到了高光时刻。

制图:财报看公司

制图:财报看公司 不过,高峰之后,58同城也开始遇到业绩增长的瓶颈期,2018年第三季度之后,季度营收增速连续6个季度不断下滑,同比增速从33.2%下降到15.1%。

2019年营收 155.8亿元,同比增长18.6%。不过这其中包括车好多总计为58同城创造了61.4亿元的投资收益,其中47.6亿元为出售股权的收入,13.8亿元为剩余股权的重新估价。

而2019年,中美贸易摩擦开始加剧,2020年全球疫情的爆发又加剧了各种不确定性因素。

在各大互联网公司都在未雨绸缪之际,58同城的私有化选择也是一种顺势而为。

下一站是哪里?

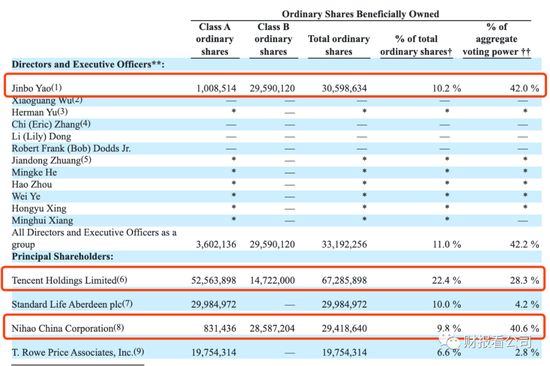

在58同城2019年年报中,我们看到,姚劲波和腾讯是其两大股东。姚劲波目前持有10.2%的普通股,以及42.0%的投票权;腾讯持有22.4%的普通股,以及28.3%的投票权。

58同城目前在美股科技中概股中市值排在第16位,以当前市值和营收能力,回归之后再次登陆港股或者A股市场都是极有可能。

如果登陆港股市场,58同城不用拆除当前的VIE架构,也不再受到同股不同权的限制,加上目前香港对中概股回归的热捧,以及腾讯在港股市场的影响力,财报看公司认为这种可能性相对更大。

不过如果说要再次上市之后的溢价,A股可能并不逊于港股市场。

财报看公司整理了6家近年来中概股回A股上市的公司发现,当前A股市值与美股退市相比,市值最少也翻1倍多,最多的高达十几倍。

2016年7月15日,奇虎360以最终价格77 美元,约合人民币 514.6 元正式从纽交所退出。

虽然360从私有化成功至A股挂牌,经历了长达一年7个月,这其中还不包括筹备私有化的时间。但刚刚登陆A股时,股价一度高达66.39元,市值高达4000亿元,虽然之后股价一路下跌至目前的18.43元,但市值也有1246.62亿元,是当时退市时的2.4倍。

另外一家芯片服务商澜起科技在美上市不到一年,因突遇质疑面临投资者集体诉讼,在遭纳斯达克启动强制摘牌程序,后以6.93亿美元私有化价格退市。此后拆分云计算和人工智能芯片相关业务,在2019年7月22日再次登陆科创板,首日开盘暴涨272.83%,总市值一度超1000亿元,当前市值为美股退市时的18倍多。

私有化不是业绩解药

私有化后另择市场上市,在资本上对公司的利好已经非常明显,但对于公司业绩的困境而言,却不一定是解药。

三六零在2016年到2019年的营业收入分别为99、122、131、128亿元,归属净利润分别为18.7、33.7、35.3、59.8亿元,年均增长率达54.95%。

三六零营收规模虽然在不断增长,但同比增速不断下滑,三年内由23.23%一直下降到-2.29%,出现一定的负增长。毛利润增速同样也出现下滑现象,由28.17%降至-7.75%。

虽然三六零归属净利润在2019年出现逆势增长,主要原因是当期获得了30.27亿元的投资收益,不是来自于企业经营的驱动增长。

三六零业绩困境来自“老业务遭遇瓶颈,新业务增长乏力”。互联网广告、互联网增值服务以及智能硬件是三六零的主要收入构成,其中互联网广告收入就占总营业收入的70%—80%,是三六零的老牌业务。近些年来随着用户终端的变化,在移动互联网时代失去PC时代的占有率优势;而互联网增值服务、智能硬件2019年营收占比分别为9.58%和16.79%,安全及其他业务的营收占比仍非常低。

再来看58同城,58同城切入的用户人群与腾讯、阿里等互联网公司非常不同,属于一二三线城市中的蓝领人群,而其想打造的58同镇,则是更为下沉的一批用户。

这批用户的服务需求和市场空间是一定存在的,但58同城如何能够将这批用户聚集,并且在信息服务上把控、对接、服务好,是未来下一个天花板的关键。

互联网1.0时代,是解决信息和用户对接的问题,而2.0甚至3.0时代,是内容与服务消费的大时代。战略布局强如姚劲波,能否啃下这块硬骨头? 让我们拭目以待。

(声明:本文仅代表作者观点,不代表新浪网立场。)

相关推荐

58同城私有化后,下一站是哪里

58同城私有化后,下一站是哪里?

58同城私有化,不为人知的资本故事

58同城宣布完成私有化 ADS今晚停止交易

选择私有化的58同城,就是失败的中概股吗?

超600亿,58同城私有化落定:买方财团阵容豪华,溢价近20%收购

58同城正式签署私有化协议 总交易估值约为87亿美元

58同城,不再神奇

58同城宣布股东同意私有化协议

58同城私有化:华平投资、姚劲波加入买方财团

网址: 58同城私有化后,下一站是哪里? http://m.xishuta.com/newsview25062.html