打车第一股Lyft今晚上市,Uber将走向何方?

编者按:本文来自微信公众号“IPO那点事”(ID:ipopress),作者 第欧根尼。36氪经授权转载。

根据Lyft于美国证券交易委员会递交的表格,此次股份发售的IPO价格定为72美元,为定价区间70至72美元的顶格定价。按此次发售股份35385500股A类股计算,募资约21亿美元,而Lyft的估值约为243亿美元。公司拟将发行中获得的净收益用于一般企业用途,包括流动资金,运营支出和资本支出。

比Uber晚三年的Lyft起始于2012年,由John Zimmer和Logan Green成立,他们也将在IPO后拥有B类股,相当于公司49%的投票权。

从2012年成立至今,Lyft一共融资约51亿美元。2017年4月,Lyft的估值为75亿美元;到2018年初,Lyft再融资15亿美元,估值也升至115亿美元;去年6月,在上市前最后一轮融资中,Lyft完成6亿美元新融资,估值达到151亿美元。

Lyft相信,世界正处于从私人拥有汽车转向运输即服务(TaaS)的变革初期。Lyft正处于此次大规模社会变革的最前沿。Lyft引述美国劳工局数据表示,拥有汽车已经成为美国经济严重的负担。

仅在美国,消费者每年在个人交通上花费超过1.2万亿美元。在每个家庭的基础上,年均费用超过9,500美元,其中大部分用于汽车购买和运营。但是,汽车却有95%的时间是白白停在原地的,这是严重的资源浪费。

01.嘘!别出声 你看钱烧起来多美

在2018年,Lyft的活跃乘客人数为3070万人,司机人数为190万人,美国打车市场份额为39%,高于2016年12月的22%,2018年第四季度的活跃乘客人数与2017年同期增长了47%。

该公司目前的盈利模式和国内打车公司基本类似。通过提供打车平台从司机处收取服务费和佣金。出租车司机拉的活越多,公司的收入也越多。

和国内市场略有不同的是,Lyft还通过出租自行车和踏板车产生收入,并提供车队服务。Lyft率先推出了Express Pay,允许司机随时兑现,但也要收取0.5美元的固定转账费。

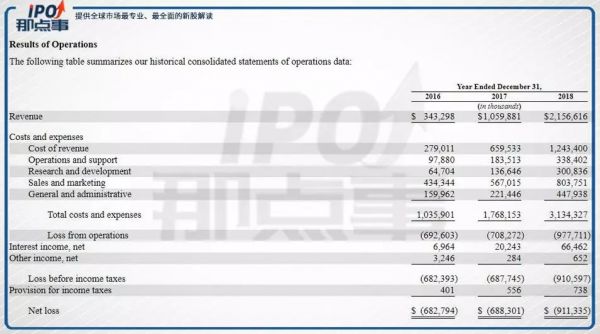

在2016年、2017年和2018年,Lyft的收入分别为3.433亿美元,11亿美元及22亿美元,收入增长迅猛;同期的订单金额达19亿美元,46亿美元及81亿美元。尽管净亏损比例同比有明显收窄,公司烧起钱来也毫不客气,同期的净亏损分别为6.828亿美元,6.883亿美元及9.113亿美元。

从表中我们可以看出,在2016年Lyft正处于最激烈的争夺市场的烧钱战中,期内“销售和营销成本”占很大比例。但到了2018年的营运数据中,公司最烧钱的成了“收入成本”。

(图片来源:Lyft招股文件)

公司并未单独呈报“收入成本”项下细分项目明细,不过万万没想到,保险费居然是其中的大头。具体而言,Lyft表示2016年到2017年保险费用增加2.011亿美元。

2017年到2018年保险费用增加3.185亿美元。招股文件中更直接无奈点出:“2018年第一季度我们的贡献毛益(定义为收入减收入成本,类似毛利)减少主要是由于该季度索赔的频率和严重程度增加,导致保险费用增加。”

看来,安全问题并不是只有国内打车业才有,Lyft和Uber也未能完全摆脱行车安全的泥沼。对此,Lyft摸了摸钱包后只好提醒您:道路千万条,安全第一条,行车不规范,亲人两行泪。

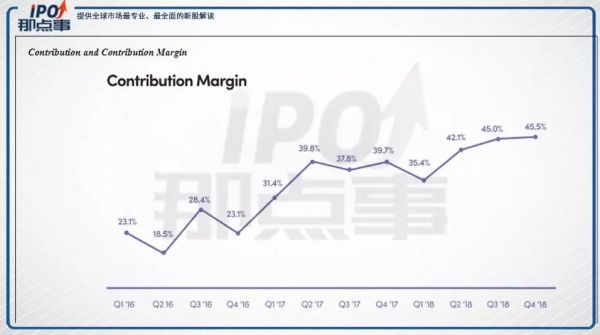

不过到了上市前夕,这贡献毛益率的数字又突然好看了起来,看来两家巨头在上市前都互相留了一手,以免上市数据太过难看。

(图片来源:Lyft招股文件)

此外,归类在“销售和营销成本”中的补贴成本,从2017年的1.556亿美元增长至2018年的2.966亿美元,增加了1.41亿美元。这点和国内打车应用的巨额补贴逻辑基本是一样的:鼓励司机师傅跑更多的单,达成目标后给奖励。

投资者将需要为Lyft可能出现的长期的相当难看的数据做好心理准备。Lyft去年烧掉了近3.5亿美元的现金,目前该公司手头的现金足够再烧五年。

再加上该公司预计通过IPO筹集的约21亿美元资金,意味着以目前的速度,Lyft未来十多年都可以不停地烧钱。这也意味着,Lyft和Uber的上市还远不是打车行业烧钱战的终点。

02.自动驾驶能让打车平台赚钱?

随着竞争越来越把更多的投资人拖下这摊浑水,自动驾驶越来越像打车平台的一根救命稻草:没有了司机成本,不再需要补贴了,不再需要担心乘客司机互相骚扰了,甚至随着事故率降低,保险费也会降低。

听上去就像这项技术能解决一切问题,难怪Lyft在招股书中不厌其烦地提了“自动驾驶”这个词109次。Lyft表示,虽然我们自己买了一些公司在研究自动驾驶技术,但是我们还开放了我们的技术接口,就等你们研究出来自动驾驶技术我就照搬了!

当然,Lyft也提及了“价格合理”和“技术可靠”这两点前提条件。

Lyft目前的合作伙伴包括Alphabet旗下的Waymo和其他一些汽车制造商。自动驾驶汽车的门槛非常高,首先是依赖高精度卫星定位和云图,云图则需要实际驾驶扫描车在每条路上反复跑来获取数据;其次又依赖成熟的汽车工业,才能在满足自动驾驶需求的情况下不影响车辆安全性能。

Lyft 战略领导人 Raj Kapoor 对此也认识的很明白:“世界变化太快,有太多的阻碍立于眼前,这样的现状不允许 Lyft 从头开发属于自己的自动驾驶技术。”

03.Uber和Lyft:就像相爱相杀的宋江和卢俊义

Uber是白手起家,从“黑车”的身份凭借十八般武艺硬闯出了一条大路,最后把自己给洗白,颇有投了朝廷的及时雨宋江的感觉。而Lyft的前身Zimirude则是一款注重用户体验的拼车应用,一向都是靠长袖善舞在江湖里闯荡,要再从《水浒传》中寻一个人物相配,便像最后被逼上梁山的河北玉麒麟卢俊义。

Uber(优步)预计将在4月份向美国证券交易委员会提交S-1上市申请文件,并在同月挂牌上市,此次IPO对该公司的估值可能高达1200亿美元。也就意味着对比Uber,Lyft高达243亿美元的估值虽然确实是个后起之秀,但是在Uber眼里还只是个注定座次不靠前的“弟弟”。

有意思的是,过去Uber曾经有几次打算把Lyft“赚上梁山”。最后收购事项都因钱没谈拢和担心政府反垄断监管而无果而终。

早在2014年Uber就考虑收购Lyft,这两家同位于旧金山的公司非正式地讨论过此事。而后Lyft突然爆起了Uber的黑料,称自从去年10月份以来,Uber员工冒充其客户预定和取消了5000多次Lyft打车服务。Uber发言人则向《纽约时报》表示,Lyft之所以控诉Uber,只是因为我们拒绝收购它。

而后在2016年,虽然其他高管提出了20亿美元的价格,但Uber首席执行官特拉维斯卡兰尼克表示因为担心反垄断不考虑这回事,而当时媒体透露Lyft要求的是惊人的90亿美元。

据悉,当初这笔交易告吹后,Lyft内部的士气一度很低迷。Lyft的处境凸显了公司目前的尴尬处境——市场竞争激烈,但自身却有价无市。

04.结语

此前市场普遍认为,Uber的上市规模和融资能力都会更胜一筹。因此,市场上的投资者也有可能选择把资金留待Uber上市。不过,在顶格定价在72美元后,预计Lyft这次上市,某种程度上是可以忽视该公司基本面的,认购也会比较踊跃。

“芦花丛里一扁舟,俊杰俄从此地游。义士手提三尺剑,反时须斩逆臣头。”大家看到这首反诗的时候,心里已经认定卢俊义要上梁山了,至于卢俊义自己想不想上梁山,大家并不在乎。所以这个IPO价格基本上是参考Uber会收购Lyft的情况。

认购方面,由于规模较大,所以来承接的一定是美国市场上比较大的专门投资科技股和IPO公司的基金,比如Renaissance IPO ETF之类的,就等于是纳入指数的效果。

未来这个市场可能并不是“赢家通吃”的,更有可能的是,拼车市场会转变成分散程度很高的市场:竞争激烈、地区分割严重,还有最致命的一点:利润低廉。也许等到杀得一个天昏地暗之后,两家公司的其中一家就能够赚更多的钱。又或许如书中所写,玉麒麟卢俊义最后还是上了梁山。

相关推荐

打车第一股Lyft今晚上市,Uber将走向何方?

Uber上市,软银将赢得打车行业大赌局

美网约车第一股Lyft上市,市值达265亿美元

网约车市场“转晴”,Lyft与Uber龙虎之争驶向何方?

观察+ | Lyft抢跑Uber成“网约车第一股”,滴滴却是幕后赢家?

深度分析Lyft和Uber招股书:同样是打车平台,到底有什么不同?

估值千亿的 Uber 即将上市,它是否会步 Lyft 惨跌的后尘?

被Lyft暴跌吓怕了?Uber估值最高“仅”1000亿美元

滴滴蛰伏、Uber和Lyft抢上市,全球出行市场大变局

抢跑Uber上市,网约车老二Lyft有三大难题待解

网址: 打车第一股Lyft今晚上市,Uber将走向何方? http://m.xishuta.com/newsview2455.html