IPO观察 | 全球云通讯大热,但声网Agora想要成为下一个Twilio的前路仍漫漫

实时互动PaaS平台——声网Agora,日前向美国SEC递交上市申请,计划在纳斯达克上市,股票代码为:“API”。

作为一家主营为云通讯的企业,声网受益于疫情下在线教育、音视频娱乐、远程办公的普及。2019年全年,声网的营收为6400万美元(约4.5亿元人民币)。相比起来,仅仅是2020年Q1的营收就有3600万美元(约2.5亿元人民币)。

声网在美国上市公司中已有对标——Twilio,它也在招股书中被列为竞争对手。该公司今年以来股价已经有超过100%的涨幅,在2020Q1的财报发出后,Twilio的股价更是大涨40%。

行业大热,美国对标的企业也在高歌猛进,一切似乎是朝着好的方向发展。然而仔细看来,声网的前路仍然存在很多不确定因素。

明星创始人、明星股东,还发明了RTE-PaaS

声网成立于2013年,由通讯行业的资深人士赵斌创立。在声网之前,赵斌就作为CTO参与了YY(欢聚时代)的创业和上市,在此之前他也是Webex的创始工程师,该公司后来被Cisco收购。

值得注意的是,声网于今年2月完成了5000万美元的C+轮融资,由知名的PE老虎环球基金和Coatue领投,晨兴资本跟投。本轮投后,声网的估值超10亿美元。

声网C+轮股东、发行股数以及融资金额

在本次公开募集之前,声网曾经获得过多轮融资,股东包括SIG海纳亚洲、顺为资本、GGV纪源资本等知名基金,也有来自YY的加注。截至今年3月末,公司总共募集权益资本1.7亿美元(约12亿元人民),其中募集现金1.517亿美元(约10.7亿元人民币)。

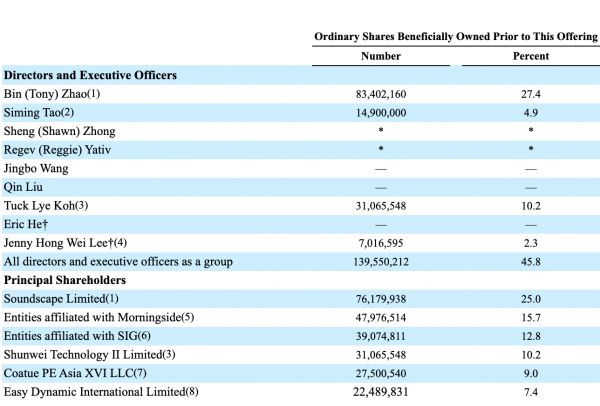

公开招股前,赵斌持有27.4%的普通股(Class B)。重要的机构股东中,晨兴资本占股15.7%、SIG占股12.5%、顺为资本占股10.2%、Coatue占股9%。

声网在公开招股前的普通股持有情况

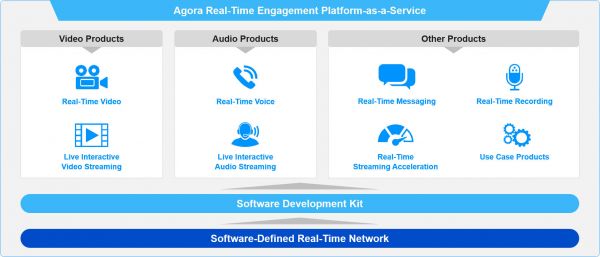

在声网的招股书中,还多次提到了身目标和定位是RTE-PaaS(Real-Time Engagement Platform-as-a-Service),即实时互动PaaS。在此之前,市场通常把声网和Twilio这类公司归为CPaaS(Communication PaaS,通讯平台即服务)。

声网对自身定位更像是音视频通讯的平台,是CPaaS的一个垂直于领域。在招股书中,实时性音视频互动的巨大需求被反复提及,尤其是音视频在不同的场景中的应用。比起来,Twilio对于通讯的定义似乎更为宽泛,包括电话、短信、视频和邮件等形式。

音视频通讯是声网的主要业务

年营收不足10亿人民币,大客户有流失的可能

声网的实时音视频通讯能力是基于其软件定义实时网络(简称SD-RTN)传输架构连接运营商的公网资源,并通过算法不断地降低延时、提升抗丢包率,为客户提供更好的音视频体验。

在实时音视频通讯能力之上,声网也提供上百种API接口,用多种产品和第三方插件,帮助客户在不同场景下提升体验丰富度,如游戏场景下的变声功能、直播和教育场景下的美颜、伴奏、连麦PK、白板等多种道具功能等。

截至2020年3月底,声网的活跃客户超过1176家,基于美元的增购率在2018年和2019年分为为133%和131%。这也反应了声网有着不错的客户黏性。与此同时,Twilio的增购率则为136%和140%。

不过,声网的产品虽然有一些增值上的特色,但是营收并没有期望中的规模。

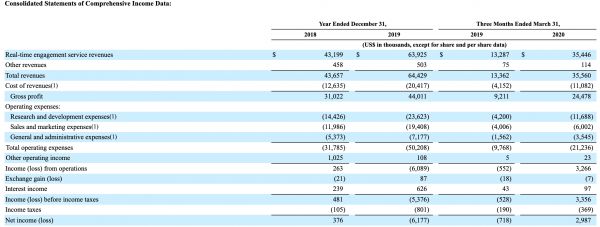

实时互动平台的基本上是声网所有的营收来源。2018年和2019年,声网的营收分别为4320万美元和6392.5万美元(约4.5亿元人民币),增速同比为48%。2018年公司实现净利润37.6万美元,2019年亏损为617.7万美元。

声网2018年和2019年的营收和利润情况

声网的盈利模式是免费增值,按照流量计费。支撑实时互动平台的营收有三大板块:

为社交、教育、娱乐和游戏四大行业提供音视频互动聊天、远程课堂、互动流媒体和多人游戏中的互动;

企业客户解决方案:提供视频会议和办公协同,如销售、客服和咨询支持;

实时互动音视频在物联网设备上的使用。

声网的客户集中度较高。前10大客户贡献了声网的绝大部分收入,2018年和2019年,前十大客户占总营收比例分别为50.8%和38.4%。2020年Q1的营收也显示,排名第一的大客户贡献了14%的营收,第二的客户贡献了10%。此外,声网的应收账款账户也表明贡献营收的客户高度集中,在2018年和2019年,某两个社交媒体平台分别占总应收账款的30%和24%。在2020年Q1,某社交媒体和某教育客户各占总应收账款的15%。

根据招股书显示,在2020年3月以前,客户主要的流量消耗仍然是以语音为主的产品,而不是视频。但根据公司的官网信息,声网的很多客户都是直播或视频平台,如陌陌、花椒直播、荔枝、YY、B站、唱吧等等。这些客户似乎并没有使用太多声网的视频,那么真实情况很可能是这些客户选择了自建视频服务。

客户集中的声网也面临着互联网大客户流失的可能性。虽然声网也表示视频产品由于带宽要求高、技术复杂,所以客户单更高,相较语音产品贡献了更多的营收。但另一方面,精明的客户们也把账单算的很细致。尤其对于互联网公司而言,本身就有大量的技术人才,让自己人DIY节省成本,也是在激烈的竞争中无可厚非的选择。

在自媒体人潘乱的一篇讲CPaaS的文章中,也提到了面向大客户服务的风险:大客户是有限的,账单值又很高,但随着整个电信整合方案门槛越来越低,大厂开始自建了。Uber就是这样典型的转变,当业务模式验证之后,Uber无法接受原来每年CPaaS几千万美金的花费。同时,Uber发现自身所需通讯传输能力也可以让一个小团队专门去搞定,最后也选择了以自建去替换CPaaS服务商。

当然,可以参考Twilio的解决方法,那就是重视开发者渠道,赢得更多没有自建能力的长尾客户。Twilio的年报显示,2019年底公司的活跃客户数达到17.9万之多,同比增长178%。

另一方面,虽然声网也在招股书中提出要更好地服务于开发者,建立音视频爱好者的开放生态。但截至2020年Q1,声网的活跃客户数只有1176,尚未建立有规模的社区生态,这条路径究竟能否在中国走得通,仍有待时间的验证。

疫情之后,声网的业绩增长曲线尚不明确

在疫情期间,声网收获了突飞猛进的增长。在36氪的一篇深度文章中,描述了声网新增了大量预期外的教育客户。

不过从疫情之前的表现来看,声网的平均增速环比在13%左右。随着中小学复课,远程教育的需求一定会有所降低,很多教育机构也不会再不计成本的使用流量服务。最终,声网的营收增速也会逐渐回归常态。

除疫情期间,声网的营收环比增长在30%以下:制图36氪

除了突发性需求减少,声网还面临着竞争对手的挑战。除了在招股书中列明的腾讯、TokBox和Twilio,还有来势汹汹的阿里云。据悉阿里云已经通过内部的抽调整合了专门的音视频通讯(RTC)团队。音视频通讯服务很有可能会在不久的将来和CDN一样,成为云厂商的标配服务。

声网的一大核心竞争力在于全球200多个数据中心,不过这一数量对于财力雄厚阿里云来说并不算很突出。2020年,阿里和腾讯都宣布未来要在基础设施上继续投入上千亿,随着大厂的头部效应进一步增加,腰部厂商在价格、渠道上的竞争力也会被严重的影响。

另一方面,声网的业务也比较集中在音视频通讯,相比于Twilio还有呼叫和短信等业务,声网的业务和大厂竞争关系更直接。相比起来,另一家中国的CPaaS创业公司容联云通讯则有着和大厂较为差异化的定位,主要瞄准金融、保险、电力等行业提供和企业业务相关的通讯方案,偏内部管理和协同办公需求。

容联云通讯也计划赴美IPO。据相关人士称,容联云通讯去年的营收超过人民币10亿元。2013成立至2017年,容联云通讯的营收平均增长了7倍,2018年营收接近7亿元。

海外的RTC业务也是声网寻求增长的板块。但同样,出海业务不仅面临中国的互联网大厂的竞争,还同时有Twilio、Vonage等具有先发优势的国外上市公司,想要突出重围并不容易。

2020年下半年的营收回落已经在预期中,声网想要在上市时赢得更多投资者的关注,还需要讲出一个更有想象力的故事。

相关推荐

IPO观察 | 全球云通讯大热,但声网Agora想要成为下一个Twilio的前路仍漫漫

全球实时互动云第一股上市,声网的下一步是「实时互联网」

声网发行首日收涨152.5%,“卖水者”们迎来春天?

“卖水者”声网市销率直逼Zoom,中国企业服务迎来春天?

声网Agora计划赴美上市:实时云服务为开发者带来什么

声网(API)上市首日股价翻番之后,你还需要关注哪些问题?

声网敲钟,雷军系“云”收获再下一城

专注实时音视频,「声网 Agora」为在线教育提供A+PaaS解决方案

Light Talk x 声网Agora:真正的机会都是远见者用极大的热情和耐心等来的

疫情影响下海外RTC有哪些应用新场景?「声网」给了一份这样的答案

网址: IPO观察 | 全球云通讯大热,但声网Agora想要成为下一个Twilio的前路仍漫漫 http://m.xishuta.com/newsview24497.html