美团市值超1000亿美元,无边界王兴流血拼京多

编者按:本文来自微信公众号“FN商业”(ID:FN-24H),作者:三金娃娃,36氪经授权发布。

似乎只要资本市场想听,王兴就能随时掏出一堆新故事。

5月25日,美团新发布的2020年Q1财报似乎坐实了外卖公司“疫情受害者”的处境。

财报显示,美团整体营收同比下滑近13%,其中,外卖业务营收下降超11%,到店酒旅业务濒临停摆,同比下滑31%。净利润更是下滑到-10%,结束了连续3个季度的净增长。

然而,在如此惨淡的业绩之下,美团股价却依旧风景这边独好。

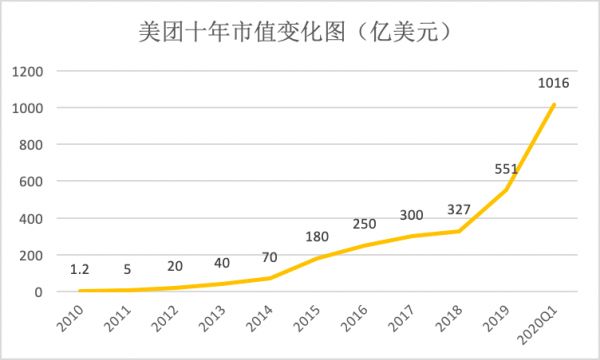

截至发稿,美团股价报135.3港元,市值达7883.57港元(约为1016.95亿美元),成为继阿里、腾讯之后第三家市值破千亿美元的中国互联网公司。

如此妖冶的场景,在中国的互联网语境里似乎都是小场面。

1 千亿是个坎儿

对于中国的TMT江湖来说,“千亿美元”市值就是近十年来互联网公司最高位份的门槛值。

毕竟除去如今的ATM,一度最逼近千亿市值的公司只有百度一家。

那是在2017年,得益于陆奇空降,百度以大决心处理了百度医疗、百度外卖等争议较大的业务,并且全面吹响了“All in AI”的战略号角。

一套“ABC”(人工智能+大数据+云计算)的故事讲下来,不仅根除了资本市场对百度“魏则西事件”的芥蒂,还直接助推百度市值在当年10月涨到巅峰期的954亿美元。

可惜,由陆奇营造的市值神话也终结于陆奇。

2018年5月18日,入职百度500天之际的陆奇由于个人和家庭原因“事了拂衣去”。此后,集团战略逻辑大乱,百度市值一路掉头。截止今日,百度市值沦落到373亿美元,仅相当于其十年前的水平。

可以说,在美团跨过千亿美金这道“坎儿”之前,只有腾讯和阿里两家公司达成目标。

除千亿成就之外,美团另一个值得称道的地方在于,在其成立至今的10年时间里,基本没有经历过长期的战略模糊或市值(估值)倒退,而是始终处于稳步递进的状态。

2010年,美团网甫一成立就取得了红杉资本融资后1.2亿美金的估值,即便是1年后深陷“千团大战”的泥潭中,美团依然凭借红杉加码的5000万美金B轮融资,撑起了自身5亿美金的估值。

历时2年多的团购鏖战胜出后,美团于2013年底上线美团外卖,与饿了么同台竞争。在资本扶持下,美团的估值在当年即涨到40亿美金,次年则直接飙升至70亿美金。

第一个高光时刻出现在2015年。彼时,美团和大众点评合并组成新美大,从而成为O2O领域真正的巨头。在拿到33亿美元新一轮融资后,美团估值上升到180亿美金。

此后3年美团估值稳步上升,到2018年上市,美团市值已经达到327亿美金,并在年底超过了受刘强东桃色事件波及、市值下挫至306亿美金的京东。此时,美团距离当年百度的553亿美金市值仅一步之遥。

2019年,美团因为实现首次盈利,市值冲高到551亿美金,不仅彻底超越百度,还跃升互联网公司市值第三顺位,并最终以这个身份在今年迈进千亿美金俱乐部。

按照如今的市值计算,王兴的个人身家已经超过100亿美金,位居中国富豪榜TOP 20。

2 美团凭什么

仅从2020年Q1财报来看,营收、净利双降的美团似乎配不上千亿美金的市值成就,但不妨碍二级市场对这样的成绩无比宽容。

直接原因在于美团的业绩好于预期。

此前彭博分析师一致预测,受疫情影响,美团一季度营收将在156亿元左右,调整后净亏损将高达11.11亿元。而最终财报显示,美团Q1总营收167.5亿元,比预计数据高出7.3%。调整后净亏损2.16亿元,更是远远好于市场预测。

除去不算太糟的财务数据,将美团主营的外卖业务做横向对比后显露的竞争优势,或许也是其博得市场好感的一大筹码。

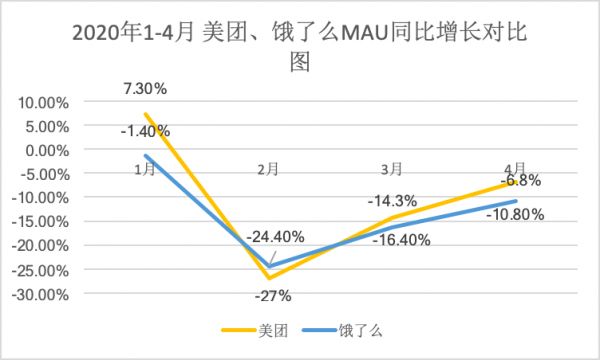

最好的参照物无疑是已经被阿里收入麾下的饿了么。疫情爆发至今,阿里在支付宝界面置顶饿了么入口,以此强势引流。然而即便在集中资源的扶持之下,饿了么依然没有捡到便宜。

从月活来看,根据Questmobile给出的数据,在疫情最凶的2月份,美团MAU同比下跌27%,比饿了么24.4%的跌幅多出近3个百分点;但在疫情缓和的4月份,美团MAU加速反弹,跌幅旋即缩小至6.8%,而饿了么则仅收窄至10.8%,反较美团多出4个百分点。

饿了么此前争得的优势被美团强势扳平。

从市场占有率来看,见智研究院数据显示,美团今年Q1市占率为66.2%,已比高峰期的70.6%下降了4个百分点,但该数值完全不足以影响市场格局。

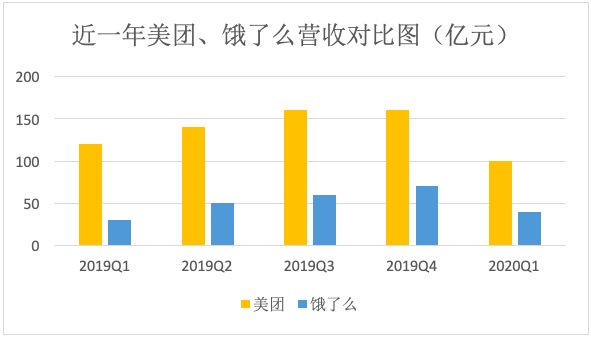

且在总收入方面,截止本季度,美团外卖业务营收规模始终是饿了么的2-3倍,两者完全不在一个量级。

如此基本可以判定,即便在疫情搅局、饿了么加注,甚至以顺丰“丰食”为代表的新玩家进场的情况下,美团领衔外卖龙头的竞争格局依然无法被撼动。至少现在还没有任何一个玩家有能力释放弯道超车的信号。

事实上,美团在疫情期间的一系列“小动作”,也在有意无意炫耀这种市场地位。

对商户端,今年3月,美团被曝对商家加抽20%-30%的“高额”佣金,甚至逼迫商家进行“二选一”,此举让餐饮行业的利润进一步缩减。

事后,多家餐饮企业虽然嘴上集体声讨美团趁火打劫,但身体依然诚实的没有“退团”。

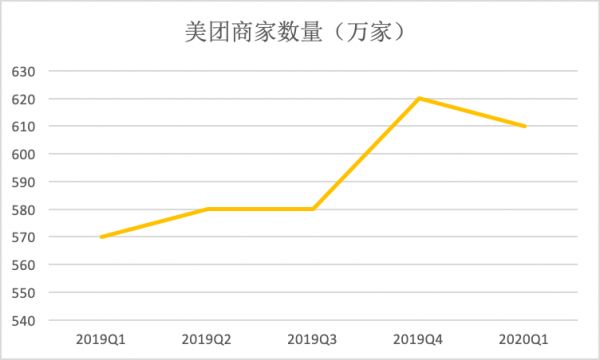

根据美团透露,疫情期间有多家顶级品牌和连锁餐厅不再特立独行,纷纷接入美团;而大批小型餐厅则在此期间延长了停业时间,外卖成为这些餐厅一季度主流的收入构成。

反映在财务上的结果是,美团一季度活跃商家数610万,较2019年Q4下降10万家,但依旧同比净增长30万家。

对用户端,美团最大的动作在于提价。

财务数据显示,美团餐饮外卖在2019年Q4之前,客单价一直在42-45元/单之间徘徊,而今年Q1,该业务板块的客单价增长至52元。事实上,也正是直线上升的客单价弥补了美团在绝对订单数上的贬损,也最终托住了美团不算难看的营收和股价。

据此基本可以得出结论,刨除舆论影响不如预期严重的因素之外,美团自身平台体量生态对商家和用户的吸引力和“约束力”非但没有改变,而且更加强势。

从与第二名短兵相接的胜出,到对商户端和客户端的两头掌控,所有的信息都在指向美团的垄断。而垄断地位本身就是对企业“护城河”的最佳注释,也是一家公司市值企稳的基本盘。

3 美团的后路

市值无法还原一家企业的内在价值,但可以反映一家企业短期内“收割”的市场信心。美团虽然暂时安全,但想象空间依然受限。

原因之一在于,美团倚重线下的业务结构并不符合互联网世界的认知惯例。

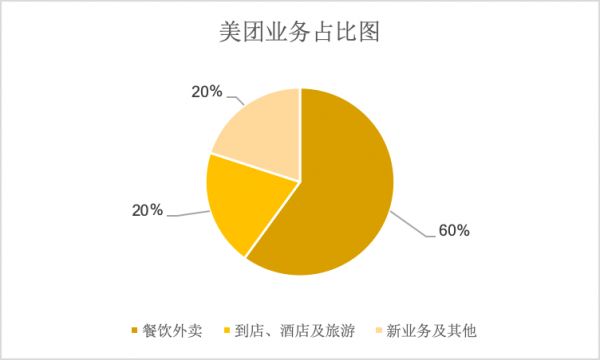

财报显示,餐饮外卖业务营收占据美团总营收的近60%,是公司收入的中流砥柱。但因为是典型背靠线下生态的业务类型,餐饮外卖的利润始终很低。据统计,在营业高峰的2019年Q4,外卖业务的净利润也仅有5亿元,每单的利润不足2毛钱。

相比之下,营收占比20%的到店酒旅业务才是美团净利润的主要来源,毛利率高达89%。数据显示,2019年Q4,酒旅业务的利润贡献约为23亿元。而这部分线下业务不出意外恰是受疫情打击最严重的板块。

主体业务均根植于线下,使得美团在特殊时期暴露出抗周期能力不足的短板。无独有偶,美团在疫情期间重点投入的生鲜零售战场也面临多方围堵。

饿了么的买菜业务是阿里向本地生活服务布局的延伸,并由阿里亲自下场把控数据、配送、供应链和营销。腾讯则作为幕后角色,以投资形式扶植每日优鲜、谊品生鲜等抢占“菜场”。

疫情期间,即便居家隔离导致该领域需求激增,但也免不了有数十家新老生鲜平台相继入局,抢占本就拥挤的赛道。而在具备先发优势的生鲜平台(每日优鲜、盒马、中粮)面前,美团买菜并不具备在短期内弯道超车的条件。

另一个原因是美团身后强敌环伺,至少电商领域的拼多多、京东已在步步紧追。

截止目前,京东、拼多多的市值均超过770亿美金,二者不分伯仲,大有取而代之之势。且同属消费赛道,疫情期间,电商的抗周期能力明显较外卖领域更好。

根据京东、拼多多最新财报显示,两者在疫情期间的营收均不降反增。其中,京东Q1实现营收增长率超过20%,拼多多季度营收同比增长44%。活跃用户方面,京东、拼多多的年度活跃用户数分别为3.87亿和6.28亿,均实现同比净增长。

由此可见,无论是营收绝对值还是用户规模,美团都不占绝对上风。所谓的千亿美金高市值,一定程度上是被“操作”的结果。

譬如美团CEO王兴善于强调美团业务的广泛性,以至于“美团无边界”的slogan人尽皆知。

目前,仅美团的新业务板块就包含四个不同的事业部。共享单车和网约车分属于单车事业部和交通事业部,美团买菜、小象生鲜等归属小象事业部,快驴进货则归属快驴事业部;而专属于非餐食品类的美团闪购等新业务也在探索推进中。

即便这些业务总体占美团营收比重仅为20%,增速不足5%,盈利也遥遥无期,但却依然能迅速且有效的唤起投资者内心对公司未来前景的殷切期许。

似乎只要资本市场想听,王兴就能随时掏出一堆新故事。

相关推荐

美团市值超1000亿美元,无边界王兴流血拼京多

美团投资无边界

王兴的无边界扩张游戏,不需要点评了?

美团投资无边界?

滴滴美团正面交锋:程维放不过王兴

美团市值达900亿美元,王兴个人财富为95亿美元

美团十年,王兴沉下去

美团股价周五再创新高!王兴身家飙至560亿港元

【虎嗅早报】传腾讯收购爱奇艺;拼多多市值首破1000亿美元

美团点评市值破2000亿美元,王兴身家205亿美元

网址: 美团市值超1000亿美元,无边界王兴流血拼京多 http://m.xishuta.com/newsview23944.html