美团靠的是佣金吗?

编者按:本文来自微信公众号“字母榜”(ID:wujicaijing),作者 谭宵寒,36氪经授权发布。

2019年业绩出炉,美团表现不错。

互联网企业家中爱讲商业本质的,美团创始人王兴是一个。“低毛利加小规模,没有很大价值,但低毛利加大规模,有很高的商业价值”,2017年接受《财经》杂志采访时,王兴提及了所有零售的本质,沃尔玛如此,亚马逊如此。

美团也是如此。在互联网商业模式中,王兴选择了前期盈利难度系数极高的地狱模式。这门苦生意的护城河看似平平无奇,但后来者又很难以更高的运营效率运转起来。在这重意义上,低毛利也是护城河的一种。

连续三个季度盈利,美团的飞轮效应正越来越明显,这是阿里本地生活战略升级的原因之一,越晚加以钳制,付出的成本越高。

连续三个季度盈利,美团的飞轮效应正越来越明显,这是阿里本地生活战略升级的原因之一,越晚加以钳制,付出的成本越高。但比起对手的来势汹汹,疫情对美团更具破坏力。今年一季度外卖需求大量下降,为美团贡献利润的到店、酒旅几近停摆,美团模式的关键一环“规模”被生生切断。如果没有疫情,2020年或许是个美团的业绩加速年,但现在一切充满了不确定性。

投资者们对美团持续盈利能力的狐疑还未彻底散去,市场上又出现了美团“吸血论”——市场急于厘清,美团过去的盈利是来自于长期的规模效应,还是杀鸡取卵式的对商户的压榨,这决定着正被阿里围剿的美团,还能走多远。

1

佣金的矛盾始终存在于商户和电商平台间,无论是实物电商还是服务型电商,美团同样困扰已久,而要弄清美团的佣金比例是否合理,要从它的利润来源算起。

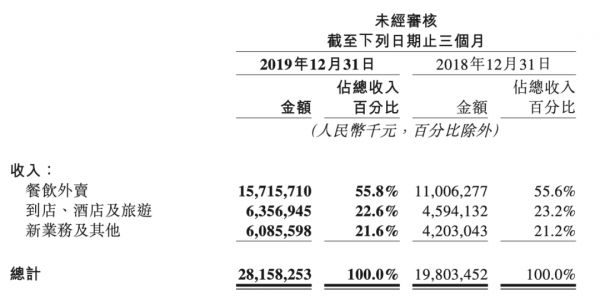

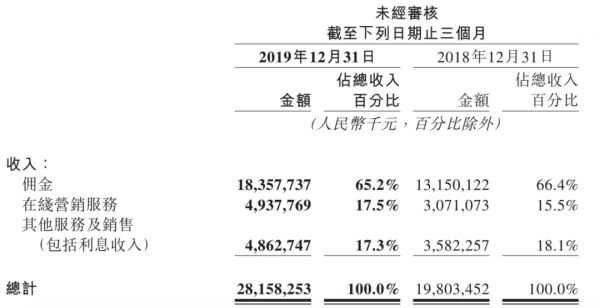

去年第四季度,美团点评总营收为281.58亿元,同比增长42.2%,调整后净利润为22.7亿元,去年同期是亏损15.82亿元,对比前两个盈利季度,净利润分别是14.9亿元和19.4亿元,环比也有较大幅度提升。

各个业务板块对总营收贡献比例变动幅度不大,对整体的业务拉动还算均衡,有负责强化用户习惯的,比如外卖,也有对利润负责的业务,比如到家及酒旅,也有负责引流的,比如共享单车,这也是美团此前不断探索新的流量业务的原因。

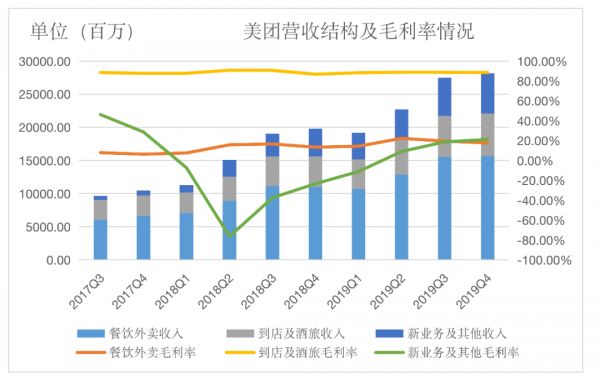

各个业务板块对总营收贡献比例变动幅度不大,对整体的业务拉动还算均衡,有负责强化用户习惯的,比如外卖,也有对利润负责的业务,比如到家及酒旅,也有负责引流的,比如共享单车,这也是美团此前不断探索新的流量业务的原因。 高频的餐饮外卖业务依旧是营收发动机,包括共享单车、买菜等在内的新业务在导入流量的同时,对营收的贡献也在提速,业务收入同比增长44.8%至60.9亿元,与到店及酒旅业务的收入差继续缩小,从其不断攀升的变现率来看,或许很快将超过到店及酒旅,成为第二大营收来源。

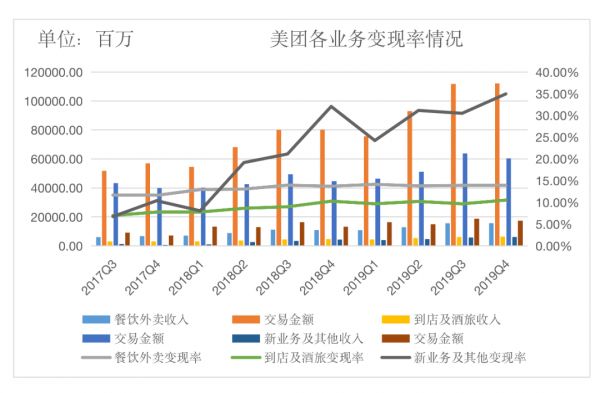

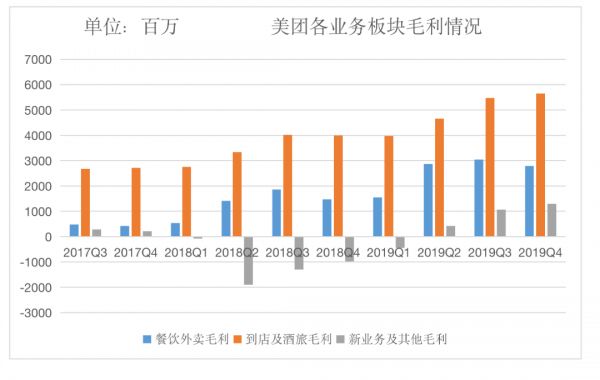

高频的餐饮外卖业务依旧是营收发动机,包括共享单车、买菜等在内的新业务在导入流量的同时,对营收的贡献也在提速,业务收入同比增长44.8%至60.9亿元,与到店及酒旅业务的收入差继续缩小,从其不断攀升的变现率来看,或许很快将超过到店及酒旅,成为第二大营收来源。 低频的到店及酒旅依旧是贡献收入的主力,这一业务近四个季度的毛利率相对稳定,因此增长动力主要来自营收,营收则由交易额和变现率驱动。2019年第四季度,到店及酒旅业务变现率为10.52%,去年同期为10.28%,长期来看,美团的营收、毛利润皆由交易额的稳定增长驱动。

低频的到店及酒旅依旧是贡献收入的主力,这一业务近四个季度的毛利率相对稳定,因此增长动力主要来自营收,营收则由交易额和变现率驱动。2019年第四季度,到店及酒旅业务变现率为10.52%,去年同期为10.28%,长期来看,美团的营收、毛利润皆由交易额的稳定增长驱动。交易额增长背后,是活跃商家数量及商家收入的增长。从这个层面来看,商家并非在逃离美团,而美团也正在给商家带来更高的收入和盈利空间。

餐饮外卖业务变现率由去年同期的13.72%增长到14.02%,与到店及酒旅业务共同呈现同比微涨的趋势,两块业务变现率得以提高的原因之一是,在线营销业务的收入增长。

餐饮外卖业务变现率由去年同期的13.72%增长到14.02%,与到店及酒旅业务共同呈现同比微涨的趋势,两块业务变现率得以提高的原因之一是,在线营销业务的收入增长。 美团在财报中指出,2019年8月,美团上线了菜品推荐信息流,并在四季度优化了商家营销解决方案,餐厅外卖业务的在线营销收入当年同比增长了118.6%,到店及酒旅业务在线营销收入同比增长约55%,总体来看,第四季度该部分收入占总收入比例同比提升了2%,环比提升1.5%,与之相对的是佣金收入占总营收比例的下降。

美团在财报中指出,2019年8月,美团上线了菜品推荐信息流,并在四季度优化了商家营销解决方案,餐厅外卖业务的在线营销收入当年同比增长了118.6%,到店及酒旅业务在线营销收入同比增长约55%,总体来看,第四季度该部分收入占总收入比例同比提升了2%,环比提升1.5%,与之相对的是佣金收入占总营收比例的下降。而这意味着,无论是餐厅外卖业务,还是到店酒旅业务,美团现阶段收入增速提升的重要推动力是在线营销服务,而非佣金。是否投放在线营销广告,选择权掌握在商家手中。

与抽取商家佣金、再支付骑手费用,负担高比例履约成本的业务模式相比,一个高毛利的广告平台显然是更easy的商业模式。在线营销营收比例的增加也说明了商家对美团的依赖度正在提升。

对美团整体盈利能力来说,过去几个季度,到店及酒旅业务的毛利率始终保持稳定,在线营销服务或许就是未来提升毛利率的变量,它变现能力还未达到瓶颈。

2

每当美团的盈利能力增强时,质疑声就会响起:暂时的盈利是通过收取高额佣金吸血商家换来的,盈利终不可持续。

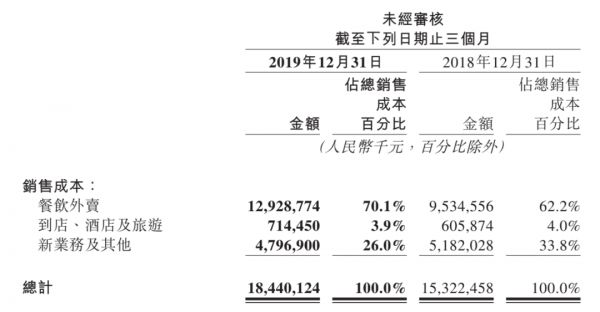

从餐饮外卖的成本模型来看,2019年第四季度,餐饮外卖交易笔数同比增长36.7%至25亿笔,总交易金额为1121亿元,收入为157亿,单笔订单为美团贡献6.28元收入,四季度毛利率仅为17.70%,扣除销售成本,其中大头是骑手成本,以及各项运营费用后,每笔订单美团实际能够获取的经营收入就更低,单均净利极有可能仅在1块出头而已。

许多商家认为美团“吸血”,觉得整个餐饮链条上的利润都被美团抽走了,然而事实并非如此,有配送环节的外卖业务始终是以贴近地面的毛利率运行。

原因在于,美团在收取佣金的同时,也要支付相应的配送成本。在销售成本一项中,餐饮外卖的销售成本占总成本的比例为近7成,财报中指出,该成本同比增长35.6%至129亿元,主要是由于订单数量增加而增加了外卖骑手成本,且冬季成本上升,这同样解释了餐饮外卖业务第四季度单笔利润的下降。

原因在于,美团在收取佣金的同时,也要支付相应的配送成本。在销售成本一项中,餐饮外卖的销售成本占总成本的比例为近7成,财报中指出,该成本同比增长35.6%至129亿元,主要是由于订单数量增加而增加了外卖骑手成本,且冬季成本上升,这同样解释了餐饮外卖业务第四季度单笔利润的下降。根据财报,2019年全年,餐饮外卖骑手成本为410.4亿元,这部分总销售成本为446.1亿元,占比超9成。而全年佣金收入为496.5亿元,骑手成本就占去了其中8成。

美团的外卖佣金收入主要是由平台使用费、技术服务费和配送服务费三项资费组成,配送服务费占比超80%,这也是外卖业务毛利率一直在低水平徘徊的原因。

从这一重意义上,美团并未吸商家的血,倒是为外卖骑手提供了就业机会。截止3月29日,在美团获得收入的骑手达到了近400万人。

这也是王兴提到的低毛利、大规模的模式,这种模式依赖的是规模经济带来的配送网络效率的提高,从而提升毛利率。在这样的模式下,最符合平台利益的选择是优化社会化物流,增加订单密度,降低降低履约成本,而非对商家竭泽而渔,换取短期营收和盈利,影响长期成交单量。

这也是王兴提到的低毛利、大规模的模式,这种模式依赖的是规模经济带来的配送网络效率的提高,从而提升毛利率。在这样的模式下,最符合平台利益的选择是优化社会化物流,增加订单密度,降低降低履约成本,而非对商家竭泽而渔,换取短期营收和盈利,影响长期成交单量。“我们的首要目标还是业务的增长,扩大业务规模,提高运营效率,而非短期盈利。”美团点评CFO陈少晖在财报发布后的分析师会议上表示,这也是美团一直以来遵循的原则,规模和效率才是公司成功的最重要因素,“这有助于实现更好的单位经济效益,规模和订单密度令骑手的递送速度更快,更高效。”

3月,美团外卖启动了“商户伙伴佣金返还计划”,对全国范围内优质餐饮外卖商户、尤其是经营情况受疫情影响较大的商户,按不低于3%~5%的比例返还外卖佣金,返还的佣金可用于线上营销和流量推广,帮助商户提升单量、增加营收,对武汉地区所有餐饮外卖商户在3月持续推行此前的免佣政策,直至封城解除。

餐饮外卖辛苦的赚钱模式也是后来者难以闯入的原因,但规模效应才是维持市场占有率的核心壁垒,在规模效应日益显著的情况下,同时由平台承担品牌教育、引流、增加营收的作用,以高频低毛利带动低频高利业务。

餐饮外卖辛苦的赚钱模式也是后来者难以闯入的原因,但规模效应才是维持市场占有率的核心壁垒,在规模效应日益显著的情况下,同时由平台承担品牌教育、引流、增加营收的作用,以高频低毛利带动低频高利业务。美团模式的另一个作用是,形成与商家的强粘性,从而提供面向B端的全产业链服务。从包括贷款、快驴等业务在内的新业务收入的增长及毛利率的持续改善,美团未来的盈利空间还在于打通B端产业链,包括从资金、食材、配送的全服务,帮助商家提升经营效率。

美团本季度另一个持续在改善的数据是新业务收入及毛利率。财报显示,新业务及其他收入的增长主要是由于快驴、小额贷款、食杂零售及美团闪购的收入增长,部分被共享单车服务及网约车服务收入减少抵消,共享单车折旧及网约车业务的销售成本下降也改善了业绩。相比此前的四处出击,寻找流量业务,去肥增瘦后的美团也相对聚焦。

3

从在线营销服务收入占比的提升、用于支付骑手配送费的高昂的销售成本种种数据来看,赚取商家的佣金收入以支撑盈利并非美团的选择,那么美团是否抽取了过高的佣金呢?

陈少晖表示,美团对商家和消费者的收费合起来占整体交易金额的比例低于国际同行。

许多人诟病美团20%的佣金抽成,从财报数据来看,近年来,美团餐饮外卖的变现率在13%-14%左右浮动,与到店及酒旅业务相比,这部分的抽佣比确实不低,但并非有太大增长幅度。

另外,变现率的稳定是在线营销费用收入占比不断提升的情况下,美团这一年来佣金收入确实保持着高速增长,而从佣金比例和变现率的稳定来看,其增长主要来自于活跃商户数量的增长,而非吸血商家。

经常会有商家抱怨美团抽佣比例过高,对于毛利不高的餐饮行业来说,佣金确实对商家、尤其是依赖外卖的小商家带来沉重压力,但佣金的前提是产生交易。虽然堂食和外卖都需要负担一定的房租费用,但制约线下餐饮的要素是翻台率和堂食空间面积,外卖在一定程度上降低了对餐厅面积扩张的需求和翻台率,影响单量和成交额的要素变为了需求量和产能。

很多商家不是没有考虑自家的配送平台,并通过微信公众号或小程序,将顾客引导到私域流量,实现订餐、积分换购等会员化服务,但除肯德基、必胜客等连锁商家外,高峰期与低谷期的订单调配成本存在极大制约,大多数小商家都不具备组建自营配送小团队的能力,市场经济已经证明了,一个平台型电商是最有效率的模式。

很多商家不是没有考虑自家的配送平台,并通过微信公众号或小程序,将顾客引导到私域流量,实现订餐、积分换购等会员化服务,但除肯德基、必胜客等连锁商家外,高峰期与低谷期的订单调配成本存在极大制约,大多数小商家都不具备组建自营配送小团队的能力,市场经济已经证明了,一个平台型电商是最有效率的模式。对商家来说,如果佣金和营销推广费用小于堂食需要额外付出的房租、人力成本,就有利可图。

下面一组数字或许有助于投资者找到商户是否离场的答案:美团的活跃商家数自2018年第四季度达到580万后,此后三个季度长期横盘在580万、590万的区间,在2019年第四季度增加了30万至620万。商家已经用脚投好了票。

高频刚需的本地生活入口价值、最后一公里的运力价值、基于B端的整套运作系统,美团在这三方面暂时卡住了领先的身位。

对美团来说,接下来的日子可能并不顺畅。陈少晖表示,疫情与春节的重合、大量餐厅被迫或自愿暂停营业、用户出于安全的考量影响了外卖单量,预计预计一季度外卖单量会出现同比下降,到店及酒旅的服务则受影响更重,预计到店消费和旅游需要更久时间恢复。

对美团来说,接下来的日子可能并不顺畅。陈少晖表示,疫情与春节的重合、大量餐厅被迫或自愿暂停营业、用户出于安全的考量影响了外卖单量,预计预计一季度外卖单量会出现同比下降,到店及酒旅的服务则受影响更重,预计到店消费和旅游需要更久时间恢复。一个积极信号是,美团的赚钱机器是基于各个业态的充分线上化,疫情对餐饮、生鲜等行业的线上化是催化和加速。比起赚取商家的佣金,这可能是以复杂机器运转起来的美团更感兴趣的事。

“过去这些年,美团的研发主要侧重将线下场景迁移到线上,而下一步将着重履约方面的技术,创新将发生在线下的场景之中。”王兴在分析师会议上表示,“其实处理信息相对容易,处理商品相对困难,我们需要更好的递送系统,为了满足公司2025年日订单1亿的目标,我们的履约技术必须有更大的提高。”

相关推荐

美团靠的是佣金吗?

抽佣金26%,被骂“吸血鬼”,美团冤吗?

为什么美团无法取消佣金

餐饮业吁降佣金留活路,惹众怒的美团会妥协吗?

美团外卖佣金调查:商家如何沦为平台竞争的工具?

焦点分析|净利润大增95%,但美团这次真没涨佣金

2020年,美团能扛住阿里攻势吗?

最前线 | 美团外卖“佣金返还”计划,一次公司与商户的双赢

广东餐饮协会回应美团:某县无一商家佣金低于20%

美团回应“佣金太高”:每单平台利润不到2毛钱

网址: 美团靠的是佣金吗? http://m.xishuta.com/newsview20361.html