对赌判决大数据,创业者胜算不足一成

对赌作为一种四两拨千斤的交易手段,发源于2002年至2004年间大摩等境外投资基金投资蒙牛时,设立的一项依业绩调整股权比例的安排,并经2004年蒙牛于香港联交所上市之招股说明书中的描述而为公众所知;

随后,永乐、太子奶等民营企业与境外投资方对赌失败的悲剧让这一术语开始流传。再后来,一波接一波的并购大潮中,包括中国动向、碧桂园、爱国者、张兰、小马奔腾等大量对赌交易均以失败告终,一时间“对赌有毒”的新闻频繁占据各大媒体的封面。

从法律,或者说从保护对赌交易的角度,如何让投融资双方可以进行势均力敌的谈判,达成最大限度还原双方真实意思表示的交易,并最终赢得双赢的结果,让“对赌不再有毒”呢?

法律不是万能的,但确有一些法律问题值得探讨,或许能成为解救“有毒对赌”的一剂良药。对赌是什么?对赌有效吗?应该和谁赌?应该怎么赌? 今天,我们邀请到隆安律师事务所高级合伙人,独角鲸联合创始人邱琳为大家带来专业解答。

隆安律师事务所高级合伙人,独角鲸联合创始人邱琳

一,大数据下的对赌——“赌赢了一步登天,赌输了万劫不复”

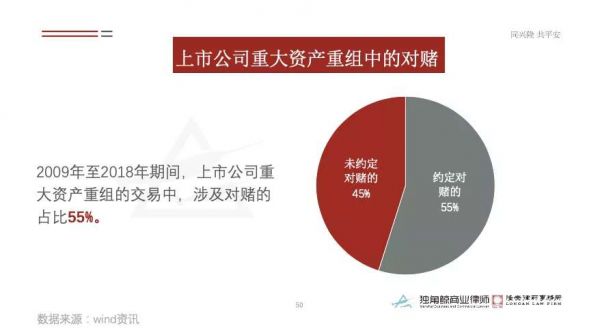

有数据显示,2009-2018年十年间,深交所和上交所的上市公司作为收购方所开展的、且已完成的重大资产重组交易累计达1239笔,其中涉及对赌的有680件,占比超过50%。

以2012年11月7日对赌第一案“海富案”最高院再审判决的下发时间为起点,检索了截止至2019年9月1日公开上网的裁判文书,其中涉对赌的有近1500份。

我们挑选了其中150份有研究价值的判决书作为研究资料,做了如下统计:

图表1:上市公司重大资产重组中的对赌

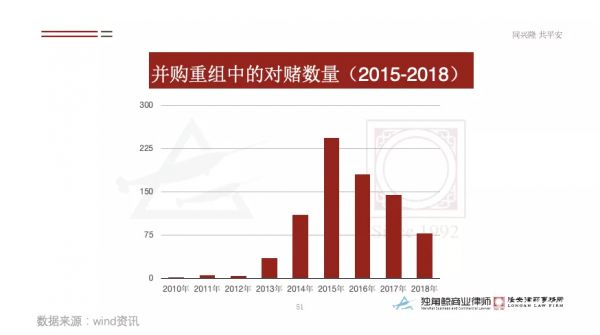

图表2:并购重组中的对赌数量(2015-2018)

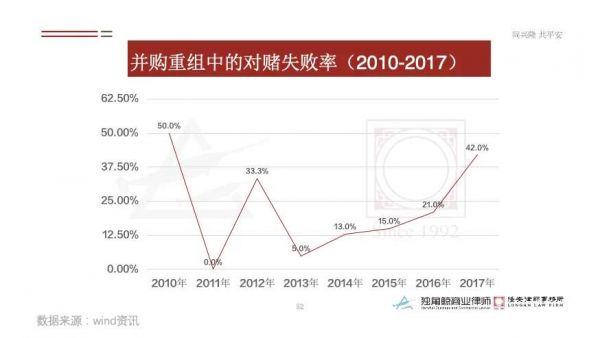

图表3:并购重组中的对赌失败率(2010-2017)

从统计数据看,正如真格基金创始人王强所说,“作为创业者,永远不可能在对赌游戏中获胜。在对赌协议中,创业者面对投资者就像面对赌场中的庄家,赢的概率早就被算好了。”

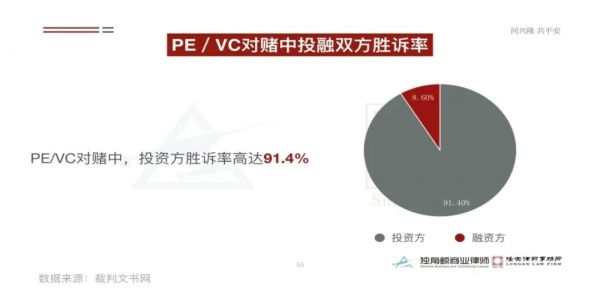

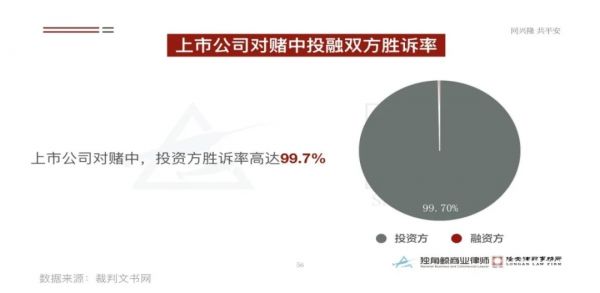

以PE/VC为原告的诉讼中,胜诉率超过了90%,以上市公司为原告的诉讼中,胜诉率更是逼近100%。

图表4:PE/VC对赌中投融双方胜诉率

图表5:上市公司对赌中投融双方胜诉率

然而,从判决的角度看往往是投资人“胜”,而从执行的角度看往往是融资人“胜”。

不仅如此,自2016年起,对赌涉刑的问题日益凸显。在不完全统计的11家上市公司涉刑对赌交易中,其涉案总金额已经超过了88亿元,最高刑期是死刑。

图表6:上市公司因对赌引发的刑事案件

二,从对赌第一案到《九民纪要》:对赌有效,但未必有解

从交易角度看,对赌缘起于2002年至2004年蒙牛与大摩等境外机构投资者的资本较量;从法律角度看,对赌缘起于2012年11月,最高院关于对赌第一案的终审判决所给出的司法评价。

2012年11月7日,最高院下发了对赌第一案海富案的再审判决,一时间与目标公司对赌无效,与股东对赌有效的对赌交易规则风靡投资界。

2019年11月14日,最高院《全国法院民商事审判工作会议纪要》正式发布。其中,关于“投资方与目标公司订立的‘对赌协议'在不存在法定无效事由的情况下,目标公司仅以存在股权回购或者金钱补偿约定为由,主张‘对赌协议'无效的,人民法院不予支持”的规定,终结了过去七八年关于对赌效力的激烈讨论。

至此,和谁赌似乎已不再是问题,投资人可以选择与目标公司、目标公司股东、目标公司实控人之一,或者任意的排列组合进行对赌,原则上均有效。

但基于我们对法院审判思维模式的理解及既往千余份相关判决的梳理和研究、尤其是我们对对赌交易及相关纠纷解决方案的深入研究,我们认为:

法院无对赌。对赌是由增资扩股、股权回购、公司担保……或者其他所涉交易模式中可能涉及的法律关系的叠加,法院审查的就是这些底层的法律关系。

三,《九民纪要》出台:投资方陷入僵局,投融资之间的博弈加剧

《九民纪要》中给“对赌”做了如下定义:

对赌协议是‘估值调整协议’(VAM),是指投资方与融资方在达成股权性融资协议时,为解决交易双方对目标公司未来发展的不确定性、信息不对称以及代理成本三大问题而设计的包含了股权回购、金钱补偿等对目标公司未来估值进行调整的协议。

这个定义给出了司法评价上的四个结论:

第一、对赌协议的订立主体,从融资方的角度而言,可以是目标公司、目标公司的股东、目标公司的实控人,或者这三者的任意组合;

第二、无论投资人与谁对赌,原则上在不存在法定无效的情况下,均有效;

第三、当对赌的主体是目标公司时,投资人关于股权回购和金钱补偿的诉求能否被支持,要依据《公司法》的具体规定区别对待;

第四、对赌争议解决同时适用《公司法》和《合同法》。

自此,《九民纪要》解决了关于对赌协议效力的老问题,却同时抛出了三个更难以解决的新问题。

1. 未完成目标公司的减资程序,投资方回购股权的诉求不会被支持

《九民纪要》规定,“投资方请求目标公司回购股权的,人民法院应当依据《公司法》第35条关于股东不得抽逃出资或者第142条股份回购的强制性规定进行审查,未完成减资程序的,人民法院应当驳回其诉讼请求。”

《公司法》第35条 规定,“公司成立后,股东不得抽逃出资。”

《公司法》第142条第一款规定,“ 公司不得收购本公司股份。但是,有下列情形之一的除外:

(一)减少公司注册资本;

(二)与持有本公司股份的其他公司合并;

(三)将股份用于员工持股计划或者股权激励;

(四)股东因对股东大会作出的公司合并、分立决议持异议,要求公司收购其股份;

(五)将股份用于转换上市公司发行的可转换为股票的公司债券;

(六)上市公司为维护公司价值及股东权益所必需。 ”

这些规定意味着当投资人与目标公司对赌股权回购时,一旦对赌失诺,投资人将陷入无法自救的僵局。

2. 目标公司没有利润或者虽有利润但不足以补偿投资方时,投资方现金补偿的诉求不会被支持

《九民纪要》规定,“投资方请求目标公司承担金钱补偿义务的,人民法院应当依据《公司法》第35条关于股东不得抽逃出资和第166条关于利润分配的强制性规定进行审查。经审查,目标公司没有利润或者利润不足以补偿投资方的,人民法院应当驳回或者部分支持其诉讼请求。今后目标公司有利润时,投资方还可以依据该事实另行提起诉讼。”

《公司法》第166条规定,“公司分配当年税后利润时,应当提取利润的百分之十列入公司法定公积金。公司法定公积金累计额为公司注册资本的百分之五十以上的,可以不再提取。

公司的法定公积金不足以弥补以前年度亏损的,在依照前款规定提取法定公积金之前,应当先用当年利润弥补亏损。公司从税后利润中提取法定公积金后,经股东会或者股东大会决议,还可以从税后利润中提取任意公积金。公司弥补亏损和提取公积金后所余税后利润,有限责任公司依照本法第三十四条的规定分配;股份有限公司按照股东持有的股份比例分配,但股份有限公司章程规定不按持股比例分配的除外。

股东会、股东大会或者董事会违反前款规定,在公司弥补亏损和提取法定公积金之前向股东分配利润的,股东必须将违反规定分配的利润退还公司。公司持有的本公司股份不得分配利润。”

这些规定意味着当投资人与目标公司对赌金钱补偿时,一旦对赌失诺,投资人将陷入无法自救的僵局,或者反复起诉的诉累。

3. 被“遗漏”的股权补偿,因资本公积在任何情况下都不能用于弥补目标公司亏损,投资方股权补偿的诉求不会被支持

关于被“遗漏”的股权补偿:

首先,最高院认为,由于股权补偿并不常见,所以《九民纪要》中没有明确列举;

其次,在《九民纪要的理解和适用》中,最高院明确指出,股权补偿与金钱补偿类似,只不过投资方不把补偿的金钱拿走,而是转成公司的股份;

第三,最高院依据《公司法》第168条第一款关于资本公积金不得用于弥补公司的亏损的规定,明确否定实践中的如下观点:即投资人入股目标公司是,其投资的小部分资金进入了注册资本,多数资金进入了资本公积,在对赌失败时,进入资本公积的钱可以用来补偿投资方;

最后,股权补偿的实质是目标公司定向向投资人增资,但当目标公司不依据对赌协议之约定向投资人履行股权补偿,即不履行定向增资义务时,该事项因属于公司自治事项,司法不宜介入。换言之,依据《九民纪要》的精神,当目标公司拒不履行定向增资义务时,投资人没有任何司法救济手段可以依靠。

综上所述,《九民纪要》的出台为投资人画了一张大大的饼,但投资人却根本吃不上,下一轮投融资之间的博弈将更加惨烈。

四,结语

无数中小企业在新冠疫情的侵袭下,都面临着存亡抉择,同时因募资难,2019年遭遇大洗牌的投资机构,避险意识和保守情绪或因此次疫情进一步升级,这对融资本就不易的创业公司无疑是雪上加霜。

对赌作为一种四两拨千斤的交易手段,经过近20年的不断发展,从协议模板到交易设计上都愈发成熟,此次疫情后或许会有更多的融资将通过对赌完成,对赌的使用率将再次攀升。

相关推荐

对赌判决大数据,创业者胜算不足一成

拷问“最惨创业者”对赌案:机械解读条文,还是维护机会公平?

投资机构偏爱教育“独角兽”,赌胜算还是赌赔率?

“最惨创业者”因对赌协议被索赔3800万,创业者该如何避免踩雷?

赔上3800万,这笔对赌案轰动创投圈

让杨超越成为“工具人”的对赌到底在赌什么?

新品牌存活率不足一成,光控新经济基金高扬:如何做消费品的“乘法生意”?

“最惨创业者”再发声:希望统一认知对赌协议,避免相同事件重演

失聪于“对赌协议”,王思聪面前还有多少坑?

沪江身陷对赌协议: 三大约定条条都是“催命符”

网址: 对赌判决大数据,创业者胜算不足一成 http://m.xishuta.com/newsview18999.html