木头姐赚疯了!元宇宙第一股翻身

因为持仓里含“AI”量极高,擅长押注前沿技术的木头姐近两年来了个彻底的大翻身。

十大重仓股里,加上自动驾驶赛道的特斯拉,AI应用股占了一半,今年平均涨幅达到了75%。

Roblox这个名字并不陌生,曾经的“元宇宙第一股”,上市两年后股价光速暴跌8成。

但凭借公司去年经营表现大幅改善,叠加“AI+游戏”概念的加持,公司股价连续五个季度上涨,今年二季度涨幅竟达到了80%。

如今,AI商业化落地节奏速度正在加快,但国内科技公司在二级市场并未获得较高的估值溢价。未来,他们能否将AI赋能业务增长的逻辑走通?

01

“元宇宙第一股”翻身

2025年迄今,Roblox的股价宛如一匹黑马,展现出令人瞩目的走势。

截止本周五,其股价已攀升至120.21美元,相较于过去一年的低点,涨幅十分可观。驱动公司股价上涨的积极因素,一部分来自基本面的强势复苏。

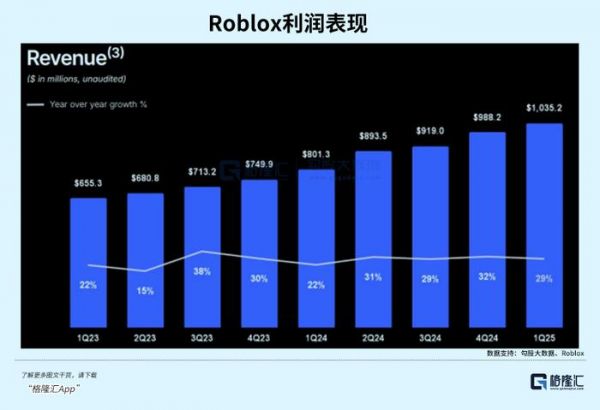

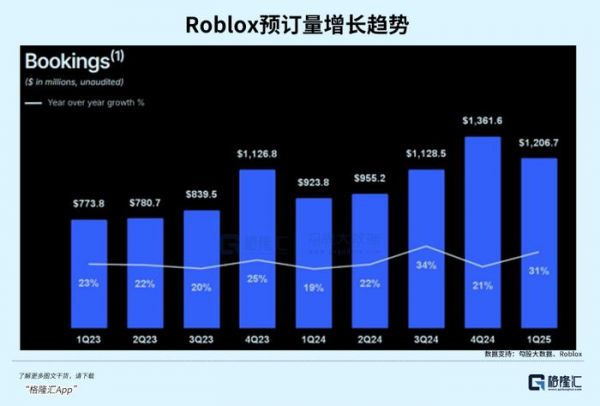

在2025年第一季度,Roblox收入达到10.35亿美元,同比增长29%,预订额攀升至12.07亿美元,同比增长31%;日活增长和用户交互市场都来到了新高,增长分别达到了26%和30%。

Roblox的故事始于2004年,由David Baszucki和Erik Cassel两位充满创新精神的创始人怀揣着打造一个让人们通过游戏紧密相连的梦想,开启了Roblox的创业之旅。

起初,Roblox只是一个面向儿童的简单虚拟建筑游戏,功能相对单一,但随着时间的推移,Roblox的商业模式不断进行自我革新。

2007年公司推出了开发者交换计划,这一举措允许开发者通过创作游戏来赚取实实在在的收入,同时引入了虚拟货币Robux,构建起了平台内部的经济系统。

这一创新性的举措,极大地激发了开发者的创作热情,大量丰富多彩的游戏内容如雨后春笋般在平台上涌现,为Roblox的发展注入了源源不断的活力。

到了2010年代中后期,Roblox开始加快全球化布局的步伐,积极拓展市场版图。通过实现PC、移动、主机及VR等多设备终端的跨平台运行,Roblox成功地突破了设备限制,让全球各地的用户都能够便捷地访问和使用平台,其用户群体得到了前所未有的扩大。

2021年3月,公司成功在纽约证券交易所上市,并且自诩为“元宇宙第一股”。上市初期,Roblox股价走势因为概念扶持非常强势。借助元宇宙概念在全球范围内的火爆以及自身强劲的用户增长趋势,股价一路扶摇直上。

在2021年11月,股价成功触及141.6美元的历史高点,市值也随之突破900亿美元,吸引了无数投资者的目光。然而,随后Roblox的股价便陷入了漫长而又艰难的下跌通道。

从2021年12月开始,一直持续到2024年,股价遭遇了大幅波动,最低跌至21美元左右,累计跌幅超过80%。这一段股价低迷期,背后有着诸多复杂的因素。

从用户增长层面来看,公司的用户增长速度逐渐放缓,日活跃用户(DAU)增速从2021年一季度以后便迅速放缓,单用户带来的预订量甚至出现下滑,这使得市场对其未来的增长前景产生了担忧。

在财务状况方面,公司长期处于亏损状态,盈利能力受到市场的广泛质疑,2023年净亏损扩大至11.6亿美元,自由现金流持续为负,这无疑给投资者的信心带来了沉重的打击。

与此同时,宏观经济环境也对Roblox产生了不利影响,美联储加息使得整个科技股板块的估值出现回调,而Roblox作为高估值的成长型企业,首当其冲地受到了冲击。

直到2023年9月底,配合基本面积极改善加上AI叙事,公司的股价开始触底回升。

在用户结构优化方面,公司取得了显著成效,13岁以上用户占比从2021年的47.7%稳步提升到今年一季度新高的62.4%,高付费能力用户群体的不断扩大,直接带动了每用户平均预订量(ABPDAU)的显著提高,为公司的商业化进程注入了强大动力。

在财务数据上,预订量重新恢复了增长的势头,2023年Q4预订量首次突破10亿美元,并且在2024年多个季度预订量保持同比高增长。

由于预定量有很大一部分比例需要在付费用户的估计平均生命周期内确认大部分收入,通常对应期间递延收入的变动以及其他非现金调整,所以预定量的增长更能够反映公司的增长趋势,这给公司未来的收入增长提供了有力保障。

因此,预订量的增长情况直接关系到公司未来的收入预期,进而对估值水平产生重大影响。

当预订量增速加快时,市场对公司未来盈利的预期会显著增强,这往往会推动估值上升;反之,若预订量增速放缓,估值则可能面临下行压力。

此外,Roblox还通过广告投放以及与品牌合作推广等方式,进一步拓展了收入渠道,譬如与GUCCI、Nike等知名品牌展开合作,在平台上打造虚拟体验场景,推广品牌产品。

Roblox独特的商业模式是其在游戏行业中脱颖而出的关键所在。

它构建了一个以用户生成内容(UGC)为核心的生态系统,在这个生态系统中,用户不仅是游戏的玩家,更是游戏的创作者。

平台为用户提供了功能强大且易于操作的创作工具——Roblox Studio,无论用户是否具备专业的编程知识,都能够利用这个工具发挥自己的想象力,设计并创建出独具特色的游戏世界。

在这个生态系统里,虚拟货币Robux扮演着至关重要的角色,它贯穿了整个平台的经济循环。玩家通过充值现实货币购买Robux,然后可以在游戏中使用Robux购买虚拟物品、解锁特殊功能等,为自己带来更加丰富和个性化的游戏体验。

而游戏开发者则能够从玩家在自己创作的游戏内消费的Robux中获得分成,这些分成可以兑换成现实货币,成为开发者的收入来源。

这种创新的商业模式,不仅激发了开发者的创作热情,为平台带来了海量的游戏内容,也为玩家提供了多样化的游戏选择,形成了一个良性循环的生态系统。

用户增长和货币化能力的提升是影响估值的重要因素,而AI技术开始展露出驱动这一变化的潜力。

Roblox最新发布的3D生成AJ模型Cube,允许开发者用简单的文本指令,快速生成3D物体。过去,一个3D游戏开发者可能需要花费大量时间从零开始建模,而现在,AI可以在几秒钟内提供一个初始模型,开发者只需进行微调和优化,工作效率即刻大幅提升。

在AI驱动的游戏生态系统里,开发者与玩家需求精准对接,使UGC(用户生成内容)生态的变现效率有更大的提升空间,构建起“技术赋能创作-用户增长-商业变现”的良性循环。

公司估值增长逻辑十分清晰,主营业务流水稳健增长,第二增长曲线看广告,AI工具的部署投入在长期将为公司在利润留存方面带来巨大帮助。

在中国股票市场,也能找到这样的公司吗?

02

国产AI核心资产

被系统性低估?

今年,随着国内AI技术和应用的不断发展,二级市场里的AI相关核心资产正迎来重估。

头部企业如阿里巴巴等,通过技术开源形成知识溢出效应,使行业能够同步前沿技术进展并快速转化为应用实践,技术应用的规模化落地又反哺底层技术迭代,形成"研发-应用-优化"的正向循环。

DeepSeek推出的开源推理模型就是这一机制的典型实践,显著的成本优势大幅降低企业技术接入门槛,为应用端释放创新活力提供了上壤,进而推动AI应用生态进入良性发展轨道。

这种竞争力体现在两个维度:在C端场景,用户渗透率持续提升,核心AI应用的活跃数据保持环比增长,显示出强大的用户粘性;B端市场,通过"技术创新+场景深耕"赋能行业应用,AI+广告、AI+电商、生成视屏等领域的商业化验证初步完成,技术价值向商业价值转化的路径清晰。

从长期视角来看,AI技术潜在的应用行业将受益,成为科技公司新的增长方向。譬如“AI+游戏”,AI工具能够分别从创作端、运营端、生态端三个方面对游戏进行赋能,在供给端降本增效,需求端革新交互体验。

开源体系还加速了自然语言处理、多模态交互等底层技术迭代,为构建智能体奠定能力基础。AI Agent具备的自主决策、任务执行能力,能够在提升工作效率、优化资源配置的同时,深度融入个性化服务、智能决策等场景,成为推动社会生产效率变革的关键载体。

随着头部互联网公司持续加大在AI基础设施领域的投入,积极推动大模型研发与应用场景落地,人工智能技术在互联网行业的应用前景广阔,为行业发展注入新的增长动力。

同时,部分互联网AI应用产品,如豆包、可灵用户数据增长显著,未来商业化可期。

譬如快手,旗下的可灵AI业务一季度营收达1.5亿元,P端付费会员贡献70%收入,日均生成视频超560万条,AIGC营销素材带动广告消耗峰值突破3000万元/日。

在业绩基本面方面,互联网公司的经营状况持续优化。

收入端实现稳健增长,利润与现金流水平改善。此外,跨境政策和消费政策的实施进一步优化了市场流动性环境,有效促进了消费需求的释放,为互联网公司的业务发展创造了有利条件。

但二季度外围以及行业竞争因素的影响,的确容易让市场忽视科技公司核心业务逐渐改善的趋势,导致出现系统性低估的现象。

随着市场情绪逐渐回暖,科技板块的投资也逐渐进入到配置窗口期。

目前从估值水平来看,港股科技处于估值洼地。根据机构,恒生科技指数动态PE只有15.7倍,在2020年至今均值23.8X以下,风险溢价仍高于历史均值。

近期压制科技类企业盈利前景的负面因素其实已经有所改善,譬如上周美方批准英伟达向中国销售H20芯片,叠加Kimi K2开源等重要事件,AI行业出现相当大的催化。

以及“反内卷”加码,监管部门要求外卖平台企业理性竞争,互联网电商负面压力减轻,受益于此,核心公司上周股价都出现了反弹。

国内AI的发展并未停歇,借鉴美股AI应用股的路径,国内科技平台股未来的业务增长引擎必然要贴上AI的标签。

短期来看,科技公司估值修复的时机也受AI商业化落地节奏的影响。

弯道超车的机会在于利用开源。因为未来的竞争焦点将不再局限于大模型性能本身,而是转向应用场景与商业模式的突破,从“拥有好模型”转向“把模型用好,并实现商业变现”,再到。在生态黏性的保护下,互联网公司可以更从容地探索未来发展空间,打造出一个新的由AI驱动的应用生态,不再只是单纯地充当辅助工具,而是在规划决策中扮演重要的位置。

而从更长的视角看,在政策与技术共同驱动下,科技产业从“流量扩张”逐步向“价值创造”转型,未来盈利稳定性持续提升,有望复制美股AI牛股的长赢之路。(全文完)

发布于:广东

相关推荐

最该抄木头姐作业的,是VC

ARK木头姐:毫不巴菲特的“女版巴菲特”

纳指站上15000点,中概股暴力反弹,木头姐又回来了

重仓特斯拉的木头姐,忽视了一个重磅玩家

招股书写了256次“元宇宙”,飞天云动冲击“国产元宇宙第一股”

元宇宙第一股:RBLX是泡沫还是未来?

「通胀暂时论」崩溃?什么掀起了马斯克、木头姐、多尔西的论战丨聪明的钱

木头姐力挺“马部长”:马斯克拥有比任何人都多的专有数据

暴跌 90%,77 亿市值灰飞烟灭!元宇宙第一股,崩了

Meta对上“元宇宙第一股”,哪家更受机构青睐?

网址: 木头姐赚疯了!元宇宙第一股翻身 http://m.xishuta.com/newsview139433.html