完全不输贵州茅台,立讯精密被极大地低估了,苹果一天也离不开它

“这是价值事务所的第1802篇原创文章”

这些日子大科技很火,很多朋友怀疑是不是瞎炒作,要所长说,或许这里面是有炒作成分在的,但炒作背后确实有基本面在支撑。

比如智驾,人家马斯克直接在业绩会里说了,预计到2026年底能在全球大多数国家都可以实现无监督FSD(FSD就是特斯拉的自动驾驶)。

再比如人型机器人,马斯克不断在上调预期。按他的说法,去年已经有几千台机器人在工厂劳动,原本预计今年出货1000-5000台,也上修到全年1万台或年底时单月出货1000台,对于明年更是给出月产1万台的指引,远期甚至直接画了个收入超10万亿美元的大饼。虽然马斯克说话有点浮夸,但仔细看一下,人家吹的每一个牛逼基本都实现了。

还比如AI,应该都不用所长多讲,想必咱们《价值事务所》的各位读者都有感受到来自AI的“冲击”,此前文新一言刚出来的时候,所长还觉得大模型是智障,这也就一年多点的时间,所长的生活已经离不开大模型了……

科技进步的速度真的越来越快了。市场上这些火热的板块,人型机器人、智能驾驶、AI眼镜、AI服务器等等……都有他们热的理由,仔细想一下,确实每一个都代表未来,每一个都有巨大的市场前景。

有趣的是,这些火热产业背后的公司其实不少都是交叉的。比如前文提到的特斯拉,可以说既是智能驾驶的开创者,也是人型机器人的先行者;还比如小米,特斯拉有的它都有,特斯拉没有的如AI眼镜啥的他也有。不过,所长今天不想讲这些风头正劲的C端企业,而想讲另外一个十分低调但什么“热点”都搭边,商业模式几乎可以说永不过时的企业,那就是——立讯精密。

01

价值事务所永不过时的立讯精密

《华尔街日报》曾经发表过一篇标题为“没有这立讯精密,库克就无法生产iPhone”的文章,可以说一点都不夸张。我们国人都觉得是咱们的供应链企业离不开美国企业的大单,其实换过来也是一样的,美国的很多大企业离不开咱们中国的供应链。

我们看下图,立讯精密可以说几乎包揽了苹果所有的核心产品,包括iPhone 16、苹果耳机、手表以及首款MR眼镜Vision Pro。

资料来源:iFinD

资料来源:iFinD

尤其是2024年新拿到的iPhone 16 Pro Max的NPI组装订单(NPI指的是将新产品从最初的概念设计转向大规模制造再推向市场的全过程),标志着立讯已经从头到尾参与苹果最新款产品面世的全流程,苹果已将其新产品能否及时上线同立讯紧紧捆绑在了一起,这也是对企业的研发、整体工程设计、敏捷制造和供应链生态的最高认可。

正是因为深度绑定苹果,即便前两年是全球消费电子小年,立讯精密的业绩也十分稳得住(苹果整体还是很稳),甚至新高不断。公司预告2024全年实现扣非净利润114.86-127.13亿,同比增长12.76%-24.82%。

另一方面,正是因为深度绑定苹果,苹果是全球最有创新性的企业之一,立讯精密一直跟着苹果一起成长,从一开始的PC到智能手机,到智能可穿戴、AR/VR,立讯精密从未错过任何一个科技“风口”,一直紧跟时代永不过时。

在消费电子领域,苹果可以说是技术要求最高、利润空间也最大的大腿,当立讯同苹果合作越来越紧密后,切入安卓体系就是降维打击。立讯在此前的投资者交流中讲到,其他客户增长非常猛,只不过由于苹果的体量过大,当下来自其他客户的营收在立讯总营收中的占比可以忽略不计。

除了苹果,立讯精密还有两个大招,即汽车和通讯业务。对于这两块业务,公司认为未来3~5年是高速成长期。2024年上半年,汽车和通讯业务的增速确实非常不错,前者有48.30%的增长,后者则有21.65%的增长,合计贡献营收的比例已近12%。

其中,立讯的汽车业务已覆盖汽车线束、连接器、智能网联、智能座舱及新能源汽车动力系统等核心零部件,单车价值量已达3到4万元,与全球多个头部汽车品牌都保持着合作关系。按照公司的说法,未来是要成为全球汽车零部件Tier 1领导厂商的,希望该业务在未来一直保持50%左右的复合增速。按照某机构路演的说法,随着切入的单车价格提高,立讯精密这块的收入将持续增长,预计汽车业务在未来5到10年都能保持50%以上的复合增速,利润率大致会保持在5个多点,整体表现出色,公司计划实现远期收入目标千亿元以上。

资料来源:iFinD

资料来源:iFinD

整个汽车电子领域是一个超万亿市场,丝毫不逊色甚至超越手机市场,博世、大陆、电装、德尔福、伟世通、法雷奥这些公司的收入都超过3000亿,而立讯目前只有90亿不到100亿的收入体量,所以未来空间还非常大,尤其现在越来越多手机企业也逐步开始切入汽车业务,这非常有助于立讯汽车业务的拓展。

这也是大家关注火爆的智驾产业链几乎都会关注立讯精密的原因。按照某卖方的总结,立讯精密属于供应链合作模式重塑机遇下的新进 Tier1 厂商。

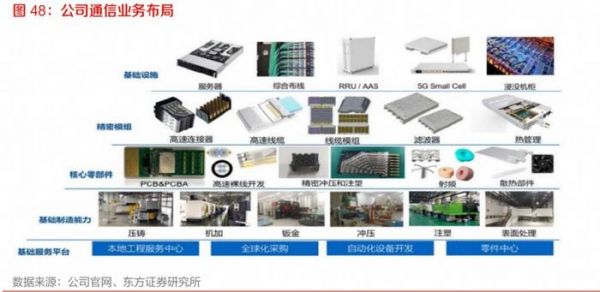

至于通讯业务,在所长看来,是足以同汽车业务相媲美的大招,核心就在于里面的AI服务器,AI的加速发展所有人都看见了,就咱们《价值宝库》近期收集到的电话会纪要,10家企业有8家都在大提特提AI。以阿里巴巴为例,上个季度资本支出170亿,这个季度直接炸裂涨到300亿,看样子2025年全年1000亿都打不住了。阿里的原话是,未来三年,在云和AI的基础设施投入预期将超越过去10年的总和。阿里如此,腾讯、百度等其他企业的投入能少得了么?这样真金白银往AI砸钱,相应的硬件设施前景能不好么?

正是在AI服务器快速增长的带动下,2024H1立讯的通信业务整体有20%+的增长。其董事长王来春也讲到,未来2-3年,这个板块的增速“将会是超预期的”。

立讯在通信这块也是深耕了十余年,涵盖了电连接(高速电连接器及线缆)、光连接(AOC 和光模块)、射频通信(基站天线、基站滤波器、塔顶放大器、双工器、合路器、RRU、AAU、小基站)、热管理(热管、VC、轴流风扇、冷板、液冷散热)、电源五大领域几乎所有产品系列,几乎跟北美所有主流客户都建立了技术和商务层面的深度合作,在全球排第三,市占率达9%,在国内更是第一。

资料来源:iFinD

资料来源:iFinD

对于立讯的通讯业务,相关卖方预测未来几年复合增速会非常高,远期可能达到50%以上。

公司在近期的财报中也很明确地讲到,“AI 技术的发展推动消费电子终端创新加速,全球数据中心往更高算力发展以及智能汽车全球化的市场和产能布局进一步加快;公司消费类电子、通讯、汽车等业务都迎来更大的增长空间。”

换句话说就是,立讯精密自己也很亢奋,觉得未来前途无量,几乎所有业务都会实现相当可观的增长。

02

价值事务所参与科技的最佳抓手

讲完AI最受益的企业之一立讯精密,我们再回过头来看一下近期的行情,其实行情演变到如今,科技作为这轮牛市的主线估计不需要再怀疑了,仔细思考一下,经济增长最核心的底层逻辑就是科技进步,站在这个角度讲,科技本就应当是一切股市走牛最根本的推手。

隔壁美国以创新为主导的纳斯达克长期收益率远远高于以标普500为代表的主板,全球市值最高的一批企业也是苹果、亚马逊、Google、微软这些科技企业。所以,甭管这轮牛市是不是科技为绝对主线,长期看科技准没错。

只不过理是这个道理,执行起来却很困难,科技的投资难度非常高,技术变迁快不说,行业的周期、产能等也极其不好跟踪,这绝不是看几份财报、听几场专家会议就能够搞懂的。

因此所长觉得,如果自认没有那个精力和能力,似科技这种高难度的投资,我们完全可以借助基金进行投资布局。

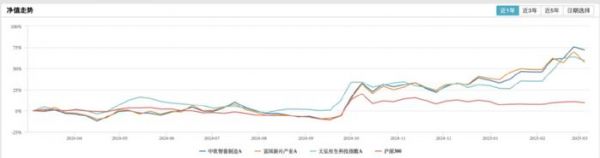

不过需要注意的是,为进一步保证基金的稳定运作,保护基金份额持有人的利益,最近不少业绩大好的基金都进行了限购。比如中欧基金邵洁管理的中欧智能制造、天弘基金胡超刘冬管理的天弘恒生科技指数,一次申购均不能超过10万元,富国基金孙权管理的富国新兴产业一次申购不能超过500万元。

所长发现这些限购的基金业绩确实非常漂亮,大幅跑赢市场同类产品,当然更远远跑赢大盘指数。

Wind数据显示,截至2月28日,最近一年中欧智能制造A、天弘恒生科技指数A和富国新兴产业A三只基金的净值增长率分别为79.65%、62.48%和68.23%,均大幅跑赢同期沪深300指数10.64%的涨幅。

三只基金近一年的业绩走势

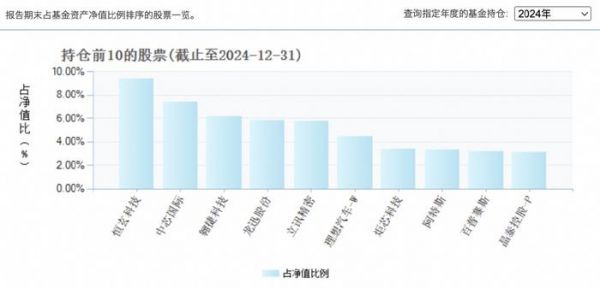

从前十大重仓股看,这些基金主要重仓了科技领域。譬如中欧智能制造的前十大,里面不少都是我们熟悉的面孔,包括我们今天讲的立讯精密,前不久文章提到的AI制药龙头+实验室自动化龙头、帮助辉瑞做小分子口服药的晶泰控股,还有芯片领域全村唯一的希望、这几年业绩不断新高且还不断有超市场预期资本开支规划的中芯国际……选股还是比较精准的。

总之,还是那句话,科技是第一生产力,拉长时间看,全市场最值得看的就是科技,但它过于专业,其实不太适合普通散户,散户面对遍地是机会但也遍地都是雷的大科技板块,建议可以借助专业的基金经理进行投资。

发布于:重庆

相关推荐

立讯精密造车:苹果代工厂的焦虑和自救

立讯精密:百亿造车,意在苹果

立讯精密告别富士康

立讯精密奇袭路:富士康“打工妹”与她的三位贵人

立讯精密,不想做富士康的苹果“打工人”

富士康被调查,苹果把更多订单交给立讯精密

狂奔”的立讯精密,下一个“富士康”?

立讯精密造车:果链巨头的焦虑和自救

苹果鼓励供应商“内斗”:要求立讯精密承接手机业务,叫板富士康

立讯精密净利劲增七成,苹果的砍价大刀却来了?

网址: 完全不输贵州茅台,立讯精密被极大地低估了,苹果一天也离不开它 http://m.xishuta.com/newsview133435.html