五问Consumer AI:百亿级公司成长机会在哪?

从2022年ChatGPT发布算起,生成式AI爆发已进入了第三年,其热度依旧不减。

据调研机构报道,2024年第三季度,全球风险投资总额约为665亿美元,其中接近190亿美元来自AI投资,占比高达28%,AI风险投资仍保持逆势上涨状态。

新技术浪潮中,生成式AI(GenAI)投资风向随产业成熟度不断变化,我们明显感受到今年下半年,投资者们更加关注消费级AI应用。

硅谷知名孵化器a16z将消费级AI应用列为重点方向之一,并认为“iPhone改变了消费者与技术的日常互动,生成式AI或将重塑从旅游、心理治疗到网购等一切(消费行为)。”VC机构NEA近期也加大了对消费级AI方向的关注,探讨AI Commerce、AI视频、AI消费金融等方向可能存在的机会。硅谷顶级孵化器Y Combinator下半年孵化的To C消费级AI企业数量更是比上半年孵化营数量翻番。(相关阅读:《YC S24 完整项目清单来了!190家AI项目一览|硅兔独家》)

我们可以看出,硅谷风险投资机构对消费级AI应用的机会共识正在形成,投资关注逐渐从基础模型研发逐渐转向应用层创新,各大投资者都在寻找能够直接产生经济效益的商业模式。

硅谷早期风险投资机构UpHonest Capital行研团队针对这一现象进行了深度调查和分析,试图提前找到下一个市值达到百亿、千亿美⾦消费者AI应⽤的诞生方向。

本次分享将回答以下几个问题:

1. 如何判断平台级应用已处在爆发前夜?

2. Consumer AI如何改变现有的消费科技产品?

3. Consumer AI分为哪几类,现阶段市场基本情况现状如何?

4. 消费级市场里,哪些细分赛道最容易被AI升级取代?

5. 哪些创企有机会成为新的百亿级、千亿级别的企业?

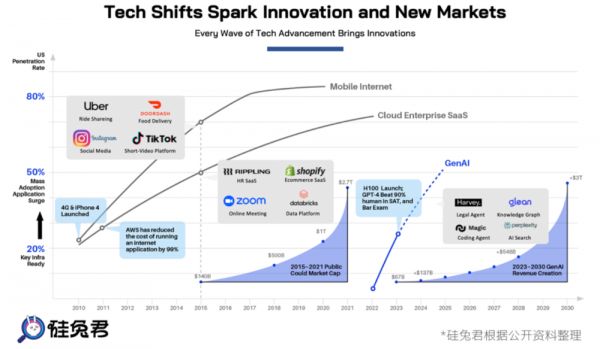

一、平台级应用处在爆发前夜,GenAI基础建设逐渐完善

每⼀波技术浪潮中基础设施完善后的5年内,是应⽤公司成长的黄金期,不少百亿级、千亿级市值的企业都诞生于这一阶段。

比如说,iPhone4发布后的5年时间(2009~2013年)里,移动互联网浪潮中出现了Uber(成立时间:2009)、Bytedance(2012)、Instagram(2010)、Snap(2011)等企业。

再比如说,a16z报告《Software is eating the world》发布后的五年时间(2011~2016年),云和SaaS普及过程时代出现了Databricks(2013)、Snowflake(2012)、Zoom(2011)等企业。

硅兔君制图

今年已经是ChatGPT发布后第3年,从模型的成本和能⼒⾓度看,GenAI所需的基础设施逐渐完备,应⽤爆发正处于关键窗⼝期。

从红杉报告中我们看到(左侧),在云和移动互联网周期中,诞⽣过超50家收⼊过10亿美⾦的公司。但GenAI时代(右侧),目前收⼊超10亿美⾦的生成式AI应⽤企业还比较少。其中,收入较高的消费级产品为OpenAI旗下ChatGPT和微软旗下的GitHub Copilot,但这两家企业不完全算独立应用型公司。

可以看到,随着GenAI技术时代的基础设施逐渐成熟,应用爆发即将进入发展黄金关键时期。

尽管目前尚未有收入超过10亿美元的Consumer AI企业,但前Index Ventures合伙人Rex Woodbury认为,按照以往技术浪潮的规律,如果早期投资机构能够关注到这些潜力企业,在种子轮阶段投资100万美元,那么等到这些公司上市时回报将高达900至4300倍。

二、两类Consumer AI创企,三招重塑产业

现阶段,Consumer AI企业主要为消费者提供规模化、定制化的一站式服务。Consumer AI公司一般可以简单划分为两类:

一类是公司为⽤户提供产品或者服务,⽤户直接为产品服务付费,但用户也容易流失,选择为更好的产品和服务买单。

另一类则是公司为⽤户提供⽹络或内容,⽤户⽀付时间,时间转换为⼴告收⼊。当公司占据了用户大部分的时间,就可以顺势延伸出更多业务,从而成长为超级APP。

与传统的消费级科技产品相比,Consumer AI不但能够将个性化的⾼端服务快速普及,还可以降低视频制作能⼒、语言学习能⼒等专业技术准入门槛。

在一些需要提供关怀和理解的领域,如教育、⼼理咨询等,可以升级成全天候、定制化的个人服务。

三、Consumer AI投资转热,谁会成为下一个千亿级企业?

回顾过往,科技产品中消费级市场永远都是最具潜力以及想象空间的市场,生成式AI赛道也理应如此。

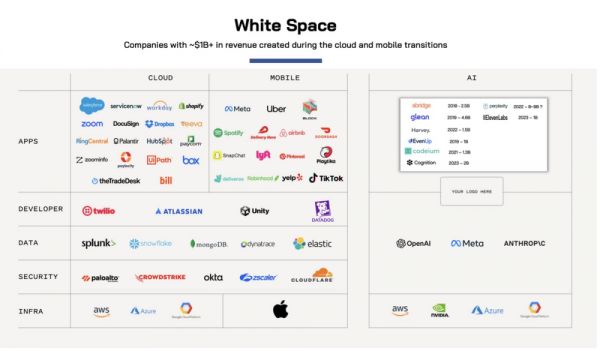

但事实上,我们看到今年应用层成长为独角兽的企业,大多数是面向企业客户(ToB)公司。而消费客户(ToC)应用方向,则稍显冷清,创业者和投资者都相对谨慎。显然,Consumer AI以及其潜在市场的价值尚未被充分挖掘。

YC合伙人Michael Seibel也发现这一点,他觉得大部分创始⼈都在B2B行业AI创业机会,而探索Consumer AI的创业者则比较少。

无论哪一类,生成式AI应用公司的快速成长,必会对传统行业的业务造成一定冲击。哪些消费级科技巨头最容易被AI升级取代?哪些创企有机会在技术变革的风暴中一跃而上,成为新的百亿级、千亿级别的企业?我们从现有消费科技市场出发,探索出几个赛道,最有机会在GenAI有大幅增长的空间,甚至能够被GenAI取代。

经过调查,我们发现旅行、语言、视频、购物、社交、游戏六大赛道内,部分AI创企已经初具规模,拥有持续发展的潜力。最有希望在GenAI助力下,迎来一个全新的时代。

1. 旅行赛道:改变旅⾏者与信息交互方式

从社交媒体种草、⾏程规划、机酒预订、游程规划、到最终的旅行⽅案形成往往要经历⼏⼗个⽹⻚,用户需要花费数个⼩时才能初步完成,但如今AI却能帮助你打造个性化的旅行安排。

a. Wanderboat:AI定制化设计行程,月活用户超数十万

公司成⽴于2023年,创始成员有You Wu和Xiaochuan Ni,两位华人创始人都曾在微软的Bing Chat和Copilot团队担任首席应用科学家,在AI搜索方面有着深厚背景。

Wanderboat打造了Hands-Off功能,⽤户只需要提供⼀系列被种草的链接或者相关的⽂件,AI就可以定制⼀份旅⾏建议列表。同时,当⽤户点击地图某个地点或者⽇程上的某个事件,AI可以⽆缝接⼊并提供相应的信息和建议。

Wanderboat还建⽴了⼀个分享行程的社区,⽬前Wanderboat在没有付费营销的前提下⽉活⽤户达到了6位数,也获得了投资红杉和UpHonest Capital的支持。

b. Mindtrip:AI为团队旅行服务,完成1200万种子轮融资

公司成立于2023年,创始团队曾创⽴汽⻋电商平台 Roadster,并以3.6亿美⾦的估值卖掉了公司,拥有较为丰富消费互联⽹成功创业经验。

Mindtrip平台通过AI为旅行团队成员生成满足每个人偏好的统一行程。用户可以在平台内讨论、分享计划,并根据每个人的偏好生成统一的行程,为团队旅行提供便捷高效的规划服务。

Mindtrip在9⽉完成了1200万美元的种⼦轮融资,由Forerunner和Costanoa Ventures领投。Mindtrip⽬前拥有6位数的活跃⽤户,正在与⼀些旅游公司合作提供嵌⼊式的AI Agent功能。

c. 其他创企:Layla、24H1、Otto

旅⾏KOL联合创⽴的 Layla,获得了M13、Firstminute Capital的投资;

24H1在社交媒体的曝光量超过了2.5亿;

Expedia前⾼管创⽴的 Otto,获得了Madrona、业内⾼管的投资,主要⾯向差旅⽤户提供TripAgent服务;

事实上,ChatGPT刚出现的时候就出现过不少AI 旅行计划的应⽤,但⼤部分失败了,只有少数的⼏家公司持续获得融资。但到今年下半年,该赛道逐渐出现VC背景的创业公司,其商业模式也逐渐成熟。

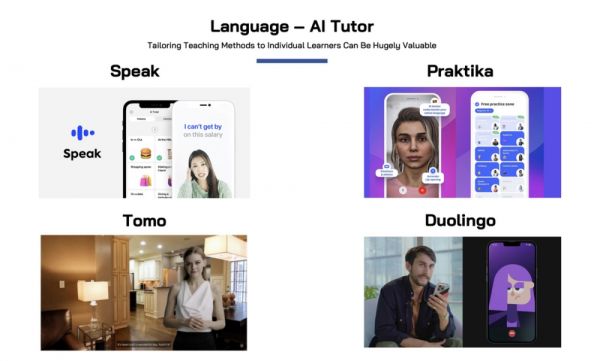

2. 语言赛道:突破传统语⾔框架,提供沉浸式、个性化教学

⼤模型为语⾔学习提供充⾜的语料和上下⽂语境,学习不再局限于固定场景和⽂本。现阶段,企业通过模拟真实世界交互,向⽤户提供多样化的、⽤户所需求的场景演练,可以实现传统教学框架⽆法实现⼩众场景和⾮正式场景。

a. Tomo:提供用户提供AI学习伴侣,趣味化学习AI场景

Tomo主要为语⾔学习者提供AI伴侣,能够基于给定的场景⽣成对应的故事化短视频学习场景。⽤户可以在场景中学习语⾔,让学习者能够更好地理解、记忆,并更容易在真实场景中使⽤学习的内容。

同时,应⽤能够根据⽤户反馈调整学习内容,将故事性的学习内容持续延展,从⽽增强⽤户的学习兴趣。

b. Speak:推出语⾳识别模型Whisper,曾获OpenAI融资

Speak此前就是教育软件公司,拥抱GenAI之前就已经拥有超10万名付费⽤户。基于⽤户数据库,Speak推出了专有语⾳识别的模型Whisper,专门⽤于理解10多种⺟语的说话者发出的重⼝⾳英语,并推出AI语言导师功能。

该公司于2016年成⽴,2022年获得了OpenAI、Founders Fund投资,Speak⽬前在全球40多个国家/地区拥有超过1000万⽤户。今年6⽉最新的⼀轮融资中,该公司估值达到了5亿美⾦。

c. Praktika:提供私人导师服务,ARR达2000万

该公司成⽴于2022年,主要打造AI Avatar为⽤户提供私⼈导师的体验。⽤户与Avatar互动的越多,Avatar提供的互动课程就会越“量⾝定制”。

通过结合细致⼊微的语⽓和情感变化,Praktika开发了⼀种⽤户粘性极⾼的语⾔习得⽅法,截⾄5⽉,该公司⽉活⽤户超过了120万,过去⼀年收⼊达到了2000万美元。

可以看到,大多数企业在利⽤AI积累大量的⽤户数据,并创建个性化的学习方式。同时结合语⾳模型,AI Tutor可以向⽤户提供24⼩时、多语种、真实⽆脚本对话。

不仅是原生教育软件基于AI提供个性化的服务,同时像是语言学习赛道头部玩家Duolingo也在9⽉上线了最新AI功能,允许Duolingo Max订阅⽤户与最受欢迎的AI⾓⾊之⼀Lil进行模拟⾃然的对话,从⽽提供个性化的交互式联系。

3. 视频赛道:谁会是下一个TikTok?

从互联⽹到移动互联⽹,再到现在GenAI,视频⼀直是每个平台转变中不可错过的机会,占当今互联⽹流量的 82%。仅在过去五年中,视频总流量就增⻓了5 倍。生成式AI的出现,进一步降低了视频⽣产和内容制作的门槛。

a. Runway:打造AI视频生成工具, 估值达40亿美元

Runway成⽴于2018年,是最早的⼀波做AI视频⽣成的公司之⼀。Runway最初业务是AI视频编辑,转向到视频渲染⽣成。2023年2⽉,Runway发布了第⼀代视频⽣成模型Gen-1,估值也达到15亿美⾦。

如今,Runway是一个基于人工智能和机器学习的创意工具平台,专注于为创作者提供各种AI功能,简化创意表达过程并提升工作效率。它集成了多个AI模型,支持视频编辑、图像处理、文本生成、音频处理等多种功能。今年6⽉,Runway旗下最新版本Gen-3 Alpha模型发布,最新⼀轮估值或达到40亿美⾦。

b. Luma AI:打造3D模型AI⽣成,估值达3亿美金

Luma AI成⽴于2021年,最初主要做3D模型⽣成和渲染。Luma AI核心技术NeRF,这是一种三维重建技术方案,可以基于现有视角图像生成新视角。Luma AI推出了AI模型Dream Machine,⽣成动作幅度更⼤。

Luma AI在今年1⽉完成了新⼀轮的融资,估值达到了3亿美⾦。

Luma AI由Alex Yu和Amit Jain共同创立,Lmit Jain是Luma AI创始人兼CEO,毕业于密苏里谷学院的数学与计算机科学专业,曾在Apple的AR/VR部门任职,3D计算机视觉、机器学习等方面有着丰富经验。Alex Yu毕业于UCB计算机科学与应用数学专业,曾在Adobe和Google实习。

c. Viggle:专注于AI动画生成,Discord⽤户超400万

Viggle成⽴于2022年,是一家专注于AI动画生成产品公司,其产品Viggle利用专有JST-1机器学习模型,可以动画处理文本、图片、视频,操作简单,一键替换角色的表情和动作。Viggle在2024年4月上线,凭借其独特的AI动画生成功能迅速走红。

该公司在今年8⽉完成了a16z领投A轮融资。从3⽉推出内测⾄今,其Discord社区⽤户规模已超400万。Viggle最早的出圈是因为⼀条⼩丑“变⾝”说唱歌⼿视频成了油管上爆款,视频播放量超1500万,获赞达85万,激发⽤户⼆创爆款视频,吸引⼤量UGC⽤户⾃发传播,是Viggle快速⾛红的重要原因。

d. Genmo:打造开源视频生成模型,视频生成⻓达5.4秒

Genmo主要专注AI视频生成技术,由谷歌研究员Paras JainAjay Jain于2022年底创立。

Genmo提供的服务包括从文本、图像生成视频,以及使用说明编辑图像等功能,能够⽣成⻓达5.4秒、帧率⾼达30帧/秒流畅视频。Genmo发布了开源模型Mochi 1,是迄今为⽌最⼤开源视频⽣成模型,拥有10亿参数。

该公司成⽴于2023年,其创始团队是Diffusion模型基⽯论⽂核⼼作者,旨在打造性能最佳开源视频⽣成模型。Genmo完成了由NEA领投的最新⼀轮融资,总额高达2840万美元。

如今,视频⽣成领域投融资是GenAI领域最活跃赛道之⼀,大厂企业和初创公司共同瞄准这一细分方向。面对拥有更丰富资源、更完整生态的大厂,初创企业在创新功能、创新产品上的优势常常会被模仿以及超越,初创企业需要尽早找到自己的立足根本,逐渐成长为百亿级企业。

4. 购物赛道:优化购物体验,打造个人购物专家

生成式AI能够根据用户的行为和偏好提供个性化的产品推荐,从而提升用户体验和购物满意度。同时,AI驱动的聊天机器人和智能客服机器人可以提供24/7的即时响应,解答用户疑问,提高服务效率。

a. Daydream:打造AI购物搜索,达5000万融资

Daydream主要成立提供高质量的虚拟现实平台,打造GenAI驱动消费搜索⼊⼝,已经链接了超过2000+品牌,⽀持更⾃然搜索交互⽅式。用户不再被框定在关键词匹配,AI可以根据时间、地点、场合等信息给予相关产品推荐。

Daydream创始⼈Julie Bornstein曾经创⽴The Yes⼥性时尚个性化购物平台,后被Pinterest收购。Daydream今年6⽉完成了5000万美元种⼦轮融资,由Forerunner Ventures和Index Ventures领投,Google Ventures、True Ventures参投。

生成式AI不仅提高了购物平台的运营效率,还极大地丰富了用户的购物体验,让购物过程更加个性化、便捷和有趣。随着技术的不断进步,未来生成式AI在购物平台的应用将更加广泛和深入。

5. 游戏赛道:全方位塑造游戏环节,打造互动性更强的游戏体验

通过大模型推理能力,AI能够提供更加真实的互动体验,增强游戏沉浸感。同时,AI技术能实时生成游戏内容,还能够提供全新游戏体验。

a. Inworld AI:最早打造AI NPC,估值达5亿元

Inworld AI成⽴于2021年,由llya Gelfenbeyn和Michael Ermolenko创立。该公司是最早一批打造人工智能NPC,允许开发者用自然语言描述虚拟数字人角色,通过融合大语言模型和聊天机器人,允许开发者便捷批量创作NPC。

Inworld AI曾在成立短短一年的时间,融资总金额达到了6970万美元。2022年8月23日,Inworld AI宣布完成5000万美元A轮融资,由Intel Capital与Section 32领投,微软风险投资基金M12和NTT DoCoMo Ventures跟投,估值达到5亿美元。

b. Series AI:获a16z投资,用AI技术构建游戏开发

Series AI是一家专注于使用大型语言模型(LLMs)和生成式人工智能(GenAI)来开发视频游戏的公司。他们希望⽤⽣成式AI技术开发的游戏会变得更具交互性,NPC会变得更加丰富,玩家会获得更多的⾃定义权⼒。

该公司近期还收购了⼀家⼿机游戏⼯作室Pixelberry,这家公司以其互动⼩说游戏《Choices: Stories You Play》⽽闻名。Series AI创始⼈Pany Haritatos是一个连续创业者,曾先后卖出两家游戏工作室,在游戏开发⽅⾯拥有数⼗年的经验,并且擅⻓捕捉前沿趋势,曾在Snap任职。

可以预见,生成式AI技术正在改变游戏的设计、开发、营销和用户体验等多环节,为游戏行业带来新机遇和挑战。

6. 社交赛道:虚拟陪伴升级,社交个性化

生成式AI可以根据用户喜好和行为模式提供个性化社交体验,如个性化推荐、定制化内容等。同时,生成式AI还创造了新社交方式如虚拟陪伴、模拟恋爱等。

a. Daze:打造GenAI社交应⽤,拥有15w名等候⽤户

Daze打造了一款由GenAI加持的及时消息应⽤其最受欢迎的视频播放量超过了800w,内测阶段拥有15W等候用户。通过Daze,⽤户的聊天将不再局限于文本框,多⾊的消息可以在屏幕上浮动,并辅以照⽚、图形、贴纸、GIF、绘图、装饰背景等。

目前,Daze⼤多数内测⽤户年龄处在13⾄22岁。在1400名内测⽤户中,Daze的60天留存率超过了50%。在应⽤正式发布前,Daze完成了由a16z、Maveron 等投资的种⼦轮融资。

我们也关注到用户在生成式AI应用之间迁移非常快,创企面临着大公司快速复制创意功能的风险,很难打造自己的技术护城河。像是Clubhouse⽕了之后,Twitter和Spotify都在其平台上推出了⾳频社交空间。因此,基于⽣成式AI的社交应⽤能不能摆脱⼤⼚阴影,快速将病毒式传播转化成⽹络效应还是未知数。

四、结语:消费级AI成GenAI投资重点

从现有的行业情况来看,大多数的消费级AI创企成立时间都并不长,但是整体增长速度非常快,拥有了较为稳定的用户群体。

另一方面,我们可以看到投资者们先后加大对消费级AI应用投资,市场空白逐渐填补。但对于巨头公司来说,消费级AI仍处于对于原有的产品升级方向,并非生成式AI原生应用,巨头企业迅速追赶的速度也让不少创企面临更大的竞争压力。

新的百亿级、千亿级创企即将从这一轮厮杀中诞生。

本文来自微信公众号:硅兔君,作者:Cora Xu

相关推荐

五问Consumer AI:百亿级公司成长机会在哪?

下一个五年,本土创业公司闪电扩张的机会在哪?

八问Canva:在AI时代称王还是落败?

疫情之下,无人驾驶的机会在哪?

神州数码:战略业务收入破百亿 拥抱生成式AI加速价值升维

疯狂的芯片:上市首日暴涨200%成标配,百亿级项目接连烂尾

倾听的意义:自我成长,才能领导公司成长(下)

百亿汤臣倍健如何做大产品?

GGV投资笔记第三十九期:企业服务的下一个万亿级机会在哪?

AI投资,难在哪?

网址: 五问Consumer AI:百亿级公司成长机会在哪? http://m.xishuta.com/newsview129222.html