猪企们还得熬一熬

此时,养猪企业的现金流压力正在加剧,2023年也出现全面亏损,无一幸免。

猪企与猪周期板块的投资者,都在等待2024年的猪周期拐点。这直接关系到猪企们能否摆脱债务枷锁,走出困境。

然而,拐点真的会在今年到来么?

在历史上,猪周期曾多次引发资本狂欢,因此参与周期博弈的投资者并不在少数。然而,由于投资猪周期需要深入了解产业,很少有人能够准确地把握周期的拐点,尤其是在当前这轮猪周期发生了严重变形的情况下。

按照以往4年一轮猪周期的规律,2018年6月启动的猪周期理应在2022年中旬见底,但2023年的猪价持续低迷,反转预期再次落空。

近期,农业部数据显示,2024年1月末我国能繁母猪存栏量降至4067万头,环比下降1.8%,这一下降幅度是本轮周期中最大的一次去化,从而增强了市场对猪周期反转的预期,但最新的政策给这一乐观预期泼了一盆凉水。

3月1日消息,农业农村部宣布将全国能繁母猪正常保有量目标从4100万头调整为3900万头,这一调整意味着当前产能仍处于较高水平。

如此看来,2024年,猪企生死扑朔迷离。

变形的猪周期

在上一轮繁荣的“超级猪周期”中,养猪行业经历了一段前所未有的繁荣期。然而,这段时间的过度扩张和盈利高峰为当前所面临的挑战埋下了隐患,导致我们现在经历的这一轮猪周期发生了变形。

猪周期是指猪价周期性的波动规律,本质上是由利润来调节供需变化,并最终反映到价格波动上的一种经济运行方式。

自2006年以来,我国经历了三轮完整的猪周期,每轮约持续4年,这个周期长度主要由产能的时间延续性决定。

从能繁母猪到生猪出栏需要10个月左右时间,而从新生母猪到生猪出栏需要18个月左右的时间(母猪出生育肥4个月成后备+后备母猪育肥4个月成能繁配种+ 能繁母猪妊娠4个月+仔猪育肥6个月=18个月生猪出栏),这个时间跨度使得供应端对市场变化的响应呈现显著的滞后性。

最新一轮,即2018年6月启动的第四轮猪周期理应在2022年中旬见底。然而,直至2024年2月,我们仍未见到周期反转的信号,这一轮周期已持续了近6年,远超预期。

背后的逻辑复杂而多维:

一是市场参与者的亏损承受能力提高。环保政策以及非洲猪瘟清退了大量散户,500头以上的规模场出栏占比大幅提升,从2011年的36.6%提升至2022年的65%。相比散户,规模场融资能力相对更强,这也是猪周期被拉长的主因;

二是上轮“超级猪周期”产能扩张激进,推高退出成本。受非洲猪瘟带来超额利润驱动,很多猪企通过加杠杆的方式进行过度扩张,造成高额债务负担,从而增加了主动退出成本;

三是市场行为的干预。2022年5-9月、2023年7月下旬和8月,市场上出现了压栏和二次育肥等行为,该行为虽然在短期内快速推高了猪价,但实际上增加了整体供给,从而拉长了猪周期的磨底时间。

什么是压栏/二次育肥?压栏是指生猪已经达到出栏体重(110-120kg左右),养殖户却继续饲养,通过延长养殖周期,赌猪价在未来某个时刻的上涨,从而获得更高的利润;二次育肥是指养殖户购买正常的出栏猪对其进行再次育肥,养到150kg左右的重量。

两者博弈的均是未来1-2个月后的猪价,即短期压栏减少的供给会在1-2个月之后出栏时形成更大的供给,从而对猪价形成短期的冲击。

以上三个因素织成了一张将本轮猪周期不断拉长的大网。在此背景下,生猪板块深陷泥潭,不能自拔。

困顿中的猪企

猪周期磨底时间越长,猪企的博弈心理越重,扩张意愿越强,去化越难,猪价越低,行业最终陷入“恶性循环”。

在这个漩涡中,猪企们也付出了沉重的代价。

一方面,资产负债率持续走高。

生猪养殖企业依赖不断融资支撑大规模产能投入,这极大推高了它们的财务杠杆。截至2023年三季度末,行业平均资产负债率在70%以上,其中天邦食品和傲农生物的资产负债率分别高达87.03%和89.41%,偿债压力高企。

(数据来源:公司公告)

另一方面,2023年上市猪企全面亏损。

截至2023年1月31日,22家涉及生猪养殖业务的A股上市公司披露2023年业绩预告,令人担忧的是,全行业无一家真正盈利(有几家是靠资产售卖等方式盈利)。其中,18家上市猪企录得归母净亏损,合计亏损248.66亿-291.65亿元。

其中温氏股份亏损规模最高,2023年归母净亏损63.29亿元,上年同期盈利52.89亿元,陷入深度亏损;而备受瞩目的“猪茅”牧原股份预计2023年归母净利亏损39亿元-47亿元,首次出现年度亏损。

巨额亏损也会再次加剧猪企们的现金流压力。

以新五丰为例,截至2023年三季度末,其资产负债率高达70.15%,且已经连续3个季度出现现金流亏损。

对于生猪养殖企业来说,现金流的亏损持续超过2个季度,那么企业经营活动就会出现困难,如果超过3个季度,财务危机是大概率要出现的,特别是对于资产负债率已经很高的猪企来说。

此外,傲农生物也在步*ST正邦后尘。

在2020年高猪价刺激下,*ST正邦开始了大肆扩张,随着而来的是资产负债率的快速攀升和养殖成本的失控。受制于猪价下行压力和激进扩张带来的负面影响,*ST正邦一度陷入了断料、“猪吃猪”的悲剧,最终被ST。

当前*ST正邦通过重整暂时转危为安,但傲农生物却正在重蹈它的覆辙。

傲农生物从2023年下半年开始,提前出栏生猪,导致肥猪出栏体重偏低,全年肥猪出栏体重97.97公斤;同时主动关停部分效率低下猪场,收缩产能。2023年下半年,傲农生物出栏生猪293.6万头,同比增速仅有3%;2023年,傲农生物生猪出栏586万头,同比增长12.9%。

截至2024年1月23日,傲农生物在银行、融资租赁公司等金融机构累计逾期债务本息合计约14.38亿元(扣除已偿还部分)。傲农生物预计2023年度期末净资产为负值,公司股票可能被上交所实施退市风险警示。

周期反转不明朗

生猪养殖行业能否从困境中突围,主要取决于这场漫长的猪周期能否在2024年迎来拐点。

先上观点,妙投认为,当下可以确定的是猪价在2024年将会反弹,但周期能否反转还存在不确定性。要深入理解这一观点,首先需要探讨如何判断猪周期的拐点。

判断猪价趋势需深究市场供需两端,但考虑到我国猪肉需求较为稳定(我国猪肉消费量自2014年开始萎缩),因此对猪价具有决定性作用的是供给端。

通常,投资者依据能繁母猪存栏的环比波动来预测猪价走势,但此法忽略了供给侧的多维度因素的影响,容易导致误判。实际上,短期供给量——即生猪出栏量,更为准确地反映供给状态,由能繁母猪存栏、MSY、出栏体重共同决定。

其一,能繁母猪是指产过一胎仔猪、能够继续正常繁殖的母猪,能繁母猪存栏量影响的是10个月之后的生猪供应量;

其二,MSY,即一头能繁母猪一年能够提供的出栏生猪数量,衡量的是母猪的生产效率。

过去,投资者习惯以能繁母猪存栏变化趋势作为长期猪价分析的基石。然而,自2015年起,MSY的显著提高要求分析框架的适时调整。

MSY的计算公式:MSY=PSY(每年每头母猪提供的断奶仔猪数量)*育肥猪成活率。

其三,出栏均重,短期主要受市场行为的影响。

市场往往会通过生产经营来进行调节产能,包括配种、提前出栏(被动和主动),也包括上述所说的压栏和二次育肥等,这种干扰会导致理论供给量与实际出现较大偏差。

如果养殖户对后市猪价行情乐观,则会出现压栏或者二次育肥的行为,提高出栏均重;如果悲观,养殖户就会采取提前抛售的形式规避猪价下跌的风险。

举例来看:

(1)2022年8-10月猪价大幅上涨,远超预期,一是倒推10个月之前的能繁母猪存栏量在下降;二是当年5-9月存在压栏和二育行为,推迟了产能释放。

(2)2023年,我国能繁母猪存栏同比下滑了5.6%,但全国出栏生猪7.27亿头,同比增长3.8%,原因在于2023年行业整体生产效率是在提升的(低效母猪的淘汰叠加配种效率的提升)。

可见,能繁母猪的降幅不能直接与生猪供应划等号,在判断供给趋势的过程中,除了观察能繁母猪存栏的波动之外,还要考虑生产效率和市场行为的影响。

因此,判断2024年生猪出栏量要基于2023年2月-2024年1月的能繁母猪存栏量,同时要考虑期间生产效率的变化。

农业部数据显示,2023年2月-2024年1月期间我国能繁母猪存栏同比降幅约6.4%,MSY同比提升约3.2%(涌益咨询数据),不考虑压栏和二育等市场行为,预测2024年生猪出栏量同比降约3.4%,猪价表现会略优于2023年。

展望2024年的猪价走势,预计呈现先低后高走势:2023年1-6月能繁母猪去化缓慢,7月开始加速;生产效率在1-9月持续提升,10-12月因受非瘟影响出现小幅下滑。基于这样的背景,1-5月生猪集中出栏,叠加4-5月淡季影响,猪价偏低;6-11月生猪出栏偏少,叠加8-9月旺季影响,猪价偏高。

(数据来源:Wind)

2024年猪价好于2023年,并不意味着猪价一定会出现反转。

这是因为,复盘历史,猪价有多次触底的情况发生,要想实现周期反转,关键在于市场供需关系要发生扭转,即能繁母猪按照1%的幅度连续去化5个月减至3900万头以下。

然而,一旦市场对反转预期抱有更高的希望,行业内主动去化速度可能会放缓,连续大幅度去化的可能性就降低了。就如当前,大多数头部猪企仍在2024年保持扩产的态势。

(数据来源:公开资料)

此外,目前仍有两大因素在制约着产业去化进程:

首先,仔猪价格的回升延缓了母猪的淘汰速度。

回顾2023年上半年,虽然生猪养殖持续亏损的时间较长,但去化相对偏慢,除了资本参与较高和行业生产效率提升的原因之外,还有仔猪价格高企不下的因素。

2023年6月之后,仔猪价格开始回落。但随着非瘟、仔猪腹泻等疫病导致仔猪供给紧张,当下仔猪价格出现反弹。截至2024年2月24日周度数据,7kg的仔猪价格达到478元/头,出现了盈利,这就会延缓产能的进一步出清。

其次,饲料价格的降低增强了猪企抗风险能力。

饲料成本占养殖总成本的一半以上,玉米和豆粕作为主要原料,其价格自2023年10月起持续下降,降低了养殖成本,从而增强了猪企的生存能力,不利于行业的产能去化。

因此,完全靠主动去化是不现实的,除非有外力干预,如猪病爆发(2006年蓝耳病,2011年仔猪腹泻以及2018年的非洲猪瘟)、政策介入严控产能,或者出现巨头倒下等,2024年才有望出现猪周期反转,否则,2024年猪价更多是反弹,猪企们仍难以走出困境。

也就是说,猪周期反转时机是不明朗的。

在这样的背景下,对猪企而言,活下来才是关键。这时候就要考验它们的成本控制和融资能力,有效的成本控制可以提高猪企穿越周期底部的底气,而灵活的融资手段则有利于缓解现金流压力。

谁能活下去?

我们将从养殖成本控制和融资能力两个维度去判断猪企们的安全性。

首先,养殖成本控制的重要性。

生猪养殖完全成本主要是由饲料购买、人工费用、折旧摊销、动保以及期间费用(财务、销售、管理等费用)等构成。

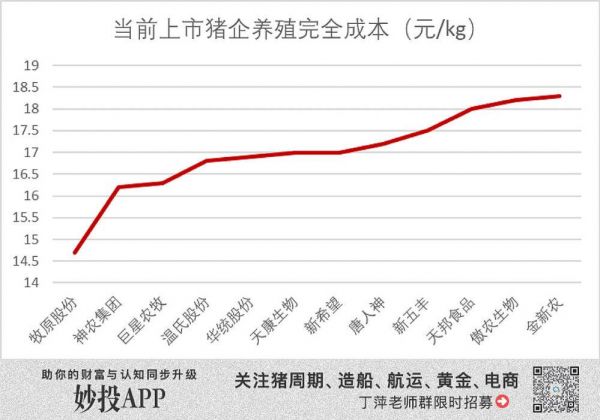

在非洲猪瘟发生前,大部分猪企的生猪养殖完全成本均低于13元/公斤,但在非瘟发生后,各猪企由于采取不同的繁育体系、防疫水平等原因,成本差异明显扩大:

一是饲料成本差异。饲料约占养殖成本的55%,每个企业会根据制定自己的喂养配方,尤其是2021年后玉米、大豆等原材料价格快速上涨,企业纷纷对配方进行改进;

二是养殖模式:自繁自养和外购仔猪、一体化养殖和“公司+农户”模式在仔猪成本、管理费用等各方面存在着天然差异,尤其是严格防疫体系下,各个环节均存在巨大差异;

三是种猪品种、养殖技术、防疫水平等差距导致明显的PSY(每头母猪每年提供的断奶仔猪头数,是衡量生产效率的关键指标)和成活率差异。

例如牧原股份靠二元轮回杂交体系获得更高的PSY,神农集团和巨星农牧与海外巨头(Pipestone、PIC)合作,种猪具备优势,带来较高的PSY,大约为26-27。

从当前的数据来看,牧原股份的养殖成本一直是上市企业最低,2021年和2022年,其完全平均成本分别为14.7元/kg和15.7元/kg,2023年全年完全成本又降至15元/kg。

牧原股份董事长秦英林表示,对标荷兰、丹麦等养猪技术先进的国家,我国差距还很大,如果我国养殖水平都能够达到与丹麦齐平,那么每头猪最少还有600元钱的成本下降空间,按照120kg/头的均重,差不多有5元/kg的下降空间。

神农集团2022年完全成本约16.7元/kg,2023年完全成本约为16.2元/kg,仅次于牧原股份;巨星农牧2023年二季度完全成本约16元/公斤,上半年完全成本约16.3元/公斤,也位于行业第一梯队。

反观天邦食品、傲农生物和金新农等猪企,养殖成本高企不下,均在18元/kg以上。

(数据来源:公开资料)

此外,值得注意的是,成本管控能力强的猪企,如牧原股份、巨星农牧和神农集团也会享受估值溢价。

这是因为,产业投资视角下,猪企合理估值取决于猪企在完整周期下的头均利润水平,而头均利润的高低取决于生猪销售价格和养殖成本的高低。也就是说,成本控制力强的企业,在一轮猪周期中,它的平均盈利将超过行业平均水平,这就意味着其头均市值将高于行业平均值。

其次,融资能力是另一个需要重点观察的方面,其中关键指标是资产负债率。较低的资产负债率通常意味着较强的债务偿还能力和融资灵活性。

如上文所述,神农集团、天康生物、牧原股份和温氏股份的资产负债率相对较低,而华统股份、新希望、天邦食品和傲农生物的资产负债率较高。

总体来看,安全性较高的猪企包括神农集团、天康生物、巨星农牧、牧原股份和温氏股份,而天邦食品、新希望和傲农生物等猪企的安全性不高。

可见,猪周期能否在2024年反转并不明确,如果此轮猪周期再度被拉长,背负高杠杆、成本高去不下的猪企会面临更为严峻的生存挑战。

作者粉丝群招募

各位读者如果对本篇文章有疑问,可以扫描下方二维码,与作者直接沟通。

此外,作者擅长周期股的研究,覆盖的领域包括猪肉股、造船、航运、黄金和互联网电商等,侧重产业分析和估值研究,感兴趣的读者可以与作者进行深度交流。

扫描下方二维码即可获得更多上市公司、热门赛道的详细分析文章,帮你看懂公司、看懂行业,做投资投得明明白白。

相关推荐

猪企们还得熬一熬

高通的寒冬,还要再“熬一熬”

猪价深陷谷底,18家猪企亏超200亿

牧原笑熬周期

吴晓波:熬一熬市场就恢复了?可能恢复了也跟你没关系 | 超级观点

千亿基金经理熬鸡汤

电影院熬2020:行业洗牌在所难免 片源哪里来?

猫眼、淘票票、大麦们熬过了冬天,能不能挺过春天

被迫送外卖的女骑手:“熬”,一种生存的策略

淘菜菜,一个比拼多多和美团更能熬的对手来了

网址: 猪企们还得熬一熬 http://m.xishuta.com/newsview110709.html