人形机器人毛利率吊打中际旭创,华为、三一重工供应商,绝无仅有!

人形机器人或又将迎来风口。

3月19日,英伟达将举办GTC2024大会,到时将发布机器人领域的最新突破性成果,谷歌、迪士尼等公司也将在会上展出机器人产品。

随着科技巨头不断加码,人形机器人的产业化落地速度远超预期,有关机构认为特斯拉的Optimus机器人在2024年底到2025年有望进入量产阶段。

国内,腾讯、小米、小鹏也纷纷入局,优必选、智元机器人、傅里叶、宇树等人形机器人品牌都在加速推进。

人形机器人在制造、农业、建筑、能源、医疗等领域均面临极大的市场需求,预计2026年-2035年全球市场规模将从20亿美元增长到1540亿美元,国内将从5亿美元增长到385亿美元,年复合增速均高达60%。

那么,人形机器人都有哪些投资机会呢?

人形机器人有三大组成部分,分别是感知模块、交互模块、运控模块。

其中,感知模块是交互模块和运控模块的基础,没有感知相当于人类没有五感,就无法获得外部信息。

感知模块最核心的组成部分是传感器,它遍布机器人全身,也是具有高需求和高技术壁垒的零部件。

人形机器人使用的传感器主要包括视觉传感器、位觉传感器、运控传感器以及触觉传感器,而多维力矩传感器由于精度更高,将成为未来发展的主流趋势。

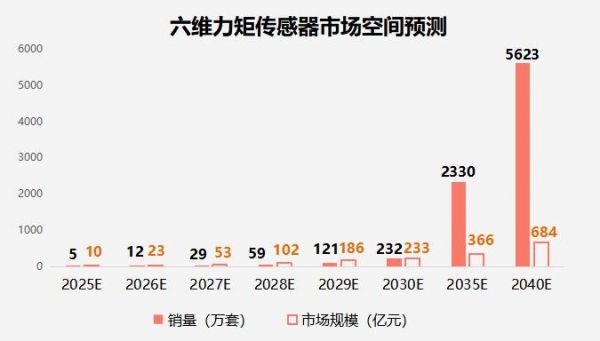

这其中,六维力矩传感器价值量高,但国内产品性能相对国外差距较大,且目前市场规模比较小,还没有进入爆发增长阶段。

据估计,2022年国内六维力矩传感器销量只有4840套,全球也就2万套左右,但随着人形机器人量产以及销量逐步释放,六维力矩传感器出货量将迎来大爆发。

到2030年,全球机器人数量有望突破100万台,六维力矩传感器销量也有望达到232万套,拥有200多亿的市场空间。

国内六维力矩传感器生产商有宇立仪器、蓝点触控、鑫精诚、坤维科技、海伯森等,上市公司中东华测试已经在进行力矩传感器的研发样品试制,有望从机器人浪潮中充分受益。

而东华测试的看点还远远不止于此!

东华测试之所以能进行力矩传感器的研发,不是“白手起家”,是有底子在的。

公司是国内结构力学性能测试仪器龙头,在我国科研仪器还依赖进口的时候,研发出“小信号放大抗干扰系统”,使产品性能可以与世界品牌抗衡,实现国产替代。

科学仪器是科技研发的土壤,尤其是在高校和军工领域,结构力学性能测试仪器绝对不可或缺。

于是,东华测试突出的产品积累了包括清华、北航、哈工大等高校,国家电网、中石油、三一重工、中电科等国央企,以及比亚迪、华为、联想等优秀企业在内的一大批忠实客户。

有技术、产品和客户作保障,东华测试业绩增长也是理所当然的事情,2018-2022年公司营收从1.34亿元增长到3.67亿元;净利润从0.18亿元增长到1.22亿元。

2023年继续保持高增长趋势,据业绩预告披露,2023年有望实现净利润1.4亿元-1.75亿元,同比增长14.97%-43.71%。

东华不光业绩表现好,盈利能力也相当优秀,充分体现出公司的科技含量。

公司毛利率和净利率从2018年持续上升,2023年前三季度毛利率高达66.37%,不仅位居行业第二,远超坤恒顺为、华测检测等同行业公司,甚至吊打片仔癀(48.45%)、格力电器(29.25%)、中际旭创(31.75%)、北方华创(39.83%)等行业龙头。

而这还不是东华测试的全部实力,公司是国内为数不多的PHM系统开发商。

不要小看PHM的作用,PHM(故障预测和健康管理),能够判断出机器设备的故障程度和趋势,从而避免出现不可挽回的损失。它对于战斗机、客机、高铁这种动辄几亿、几十亿的机器来说简直不要太重要。

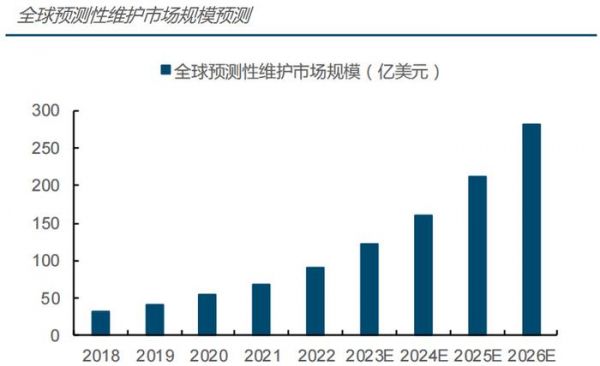

但目前全球预测性维护渗透率不高,整个市场还有很大的增长空间,随着预测性维护越来越受到重视,市场景气度正在攀升。

预计2021-2026年年复合增速将达到33%,2026年全球预测性维护市场规模有望达到282亿美元。

东华测试是国内少有的能提供PHM解决方案的厂商,处于第一梯队,并且是仅有的在军用和民用领域全面开花的公司,这足以使公司在赛道扩张阶段广泛受益。

最后,东华测试的电化学工作站率先打破国外垄断,且是A股唯二的公司。

电化学工作站,顾名思义,是用于测量溶液电化学性质的仪器,主要面向科研和化学材料领域。

市场需求虽然不大,但70%以上的份额把握在国外厂商手中,尤其是在高端产品方面,国内产品性能落后较大。

而东华测试的电化学工作站已经打破国外技术垄断,研发的DH7000系列产品性能接近国外品牌,但价格更低,具备很强的性价比优势,且是A股唯二的公司,有望抢占较多的市场份额。

2022年电化学工作站营收首次出现在报表上就给公司带来3100万元,而2022年全球电化学工作站市场规模约为5亿元,有望到2026年达到28亿元。

因此按照当前的市场份额,到2026年这项业务的营收接近2个亿,更何况公司还有市占率增长的空间。

总体来看,东华测试能够在人形机器人概念爆发过程中脱颖而出,不是没有原因的,公司深入研发的力矩传感器产品有着广阔的市场空间。

另外,东华的其他业务也都是有着技术壁垒的高科技产品,多次打破国外垄断,同时盈利能力也相当优秀。未来,公司凭借自身的竞争优势,业绩继续保持高速增长仍然不是问题。

以上仅作为上市公司分析使用,不构成具体投资建议。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

发布于:山东

相关推荐

人形机器人毛利率吊打中际旭创,华为、三一重工供应商,绝无仅有!

3年投入超150亿,「三一重工」的“灯塔”征途 | 数字化的秘密

三一重工打造5G全连接工厂,5月国内5G手机出货量1673.9万部 | 36氪5G创新日报0616

去一趟三一重工,看的不只是那牛逼的灯塔工厂

三一重工:成龙头易,撼周期难

逐际动力首度公开人形机器人动态测试!率先实现基于实时感知动态上楼梯

光模块之巅!中际旭创VS光迅科技,后浪拍前浪

中际旭创:目前正在为重点客户开发1.6T光模块

重磅利好不断!人形机器人火爆

中际旭创:目前800G产品更多来自AI算力的需求 而不是对原有低速率产品的替代

网址: 人形机器人毛利率吊打中际旭创,华为、三一重工供应商,绝无仅有! http://m.xishuta.com/newsview110388.html