三一重工:成龙头易,撼周期难

工程机械设备是制造业一个重要的子行业,产业内关联度高、吸纳就业能力强、技术资金密集。这个行业,不仅仅关乎到基建、矿山等重大工程,也影响到地产、公共设施等民生问题,被视为国之重器。

在众多的工程机械企业中,三一重工(600031.SH)是第一批跨海出国、将中国制造的名片输出海外的代表性企业之一,集众多美誉于一身。

如混凝土机械全球第一名,挖掘机中国第一名、中国首家“破千亿”的工程机械企业,中国申请及授权专利最多的工程机械企业、2020年“最受赞赏”的中国企业等。

然而,与萦绕在身边的光环相比,三一重工在二级市场上的表现却判若云泥。

自2021年2月18日开始,三一重工便开启了单边下跌,股价从47.33元一路下跌到16.50元,跌幅超过65%。

在股吧里,股民们通过对三一重工改名,生动还原了股价暴跌的过程:先改成“二一重工”,再跌就改成“一一重工”。

翻开三一重工的朋友圈发现,股价大幅下跌并非个案。起重机龙头中联重科(000157.SZ)期间跌幅超过55%,破碎锤龙头艾迪精密(603638.SH)跌幅超过60%,液压缸泵龙头恒立液压(601100.SH)跌幅同样超过60%。

如此看来,整个工程机械行业均陷入了大幅下跌的泥潭。一个最直接的推断是,行业的基本面出现了问题。

01 工程机械处于弱周期中

挖掘机,工程机械中最核心的设备。从毛利率看,以三一重工为代表的挖掘机毛利率常年在30%以上,混凝土机械毛利率在25%左右,铲运机械毛利率在20%左右。

2019年全球挖机价值量,在工程机械行业中占比高达58%,作为核心机种地位,仍在持续强化。

可以说,研究工程机械行业,先研究挖掘机。

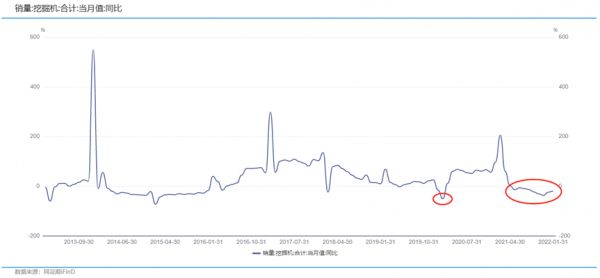

以对近10年挖掘机的当月销量同比增长分析来看,2016年5月至2021年4月,长达五年的时间里,挖掘机行业基本处于一个上升周期中。

尤其是2020年03月数据出现了一个小高潮,挖掘机销量同比大幅增长。

然而,市场变化风云莫测,2021年5月至今,挖掘机销量已经连续9期同比下滑。毫无疑问,现阶段挖掘机正处于弱周期。

同理,工程机械,这个典型的周期行业,如今也面临着回潮期。

数据来源:同花顺iFinD

02 大幅增长与回落之谜

究竟是何原因,导致工程机械销量大幅增长而后连续下滑呢?我们先将时间线拉回到2020年3月。

在此之前,受疫情影响,挖掘机销量连续出现下滑。直到2020年3月,国内疫情得到有效控制后,工程机械设备的补偿性需求开始快速释放,叠加国家加大逆周期调节力度,基建投资持续上行。

二者共同作用大幅提升了工程机械设备需求。2020年我国工程机械主要产品合计销量147.53万台,同比增长29.6%。

此外,工程机械行业更新换代亦是本轮行业景气度上升的重要因素。

通常情况下,工程机械产品的寿命周期约为8到10年,上一轮销售高峰集中在2008至2011年,各产品销量均在2011年达到顶峰。因此,2016至2021年为其存量产品的淘汰和更新换代高峰期。

以挖掘机为例,自然更新需求很大程度上带动了2017和2018年销量。据统计,期间分别同比增加99.52%和44.99%,2019年增速放缓降至15.87%。

2020年新冠肺炎疫情恢复后,各地工程项目开始复工复产,使得需求迅速释放,全年挖掘机销量同比大幅增长39.0%。

显而易见,疫情使得工程机械设备的需求延缓,而疫情后堆积的需求开始爆发,造就了2020年高增长的现象。

除挖掘机外,汽车起重机、装载机、压路机和混凝土泵车等其他产品的生命周期在10年左右,滞后于挖掘机,因此其更新需求亦晚于挖掘机。

整体来看,工程机械自然更新换代高峰已接近尾声,预计未来1到2年内仍将有一定规模的自然更新换代需求,但已然无法为高增长提供保障。

市场增量需求减少,或将使得行业增速放缓,预计2022年工程机械行业景气度将有所回落。

影响挖掘机需求的因素,除了本身的产业周期外,还有来自下游的需求。

工程机械下游主要是基建、房地产、矿山和其他,需求占比分别为 45%、 20%、20%和 15%。

显而易见,下游最大的拉动力便是基建需求。

短期来看,2021年公共财政预算支出,较去年同期仅小幅增长1.8%。2021年《财政预算(草案)》报告重点指出,要“加大对保就业、保民生、保市场主体的支持力度”、“确保基本民生支出只增不减”。预计流向基建领域的部分有限。

另外一个重点在于房地产。2020年下半年开始,伴随着房地产市场过热,行业调控方向有所转变。

开始以“房住不炒”为主基调进行“因城施策”,相关部门相继出台了“三道红线”、“集中供地”等政策。据悉,只有20余家企业满足“三道红线”的指标要求。

房地产企业融资政策逐渐缩紧后。带来的最直接的影响,体现于房企土地购置面积。2021年6月房地产行业土地购置面积同比减少18.27%。

各大房企现在大部分处于回笼资金、降低负债的阶段,由于土地款项支付具有滞后性,短期内,预料房地产投资增速将保持强韧,年内房地产投资复苏趋势将不会受到太大影响。

但中长期来看,融资政策收紧的影响,将逐步从土地购置向后端传递,未来依靠房地产新开工面积大幅增加,拉动工程机械需求的逻辑并不可靠。

随着“房住不炒”的观念在市场中逐渐形成共识,未来 3-5 年资金大幅涌向房地产领域的可能性不大,房地产行业未来将保持低速增长趋势。

受房地产需求较弱和基建增速放缓影响,2021年全年挖掘机销量为34.28万台,同比增长4.63%,增速低于全年10%增长预期。

03 熨平周期的增长点

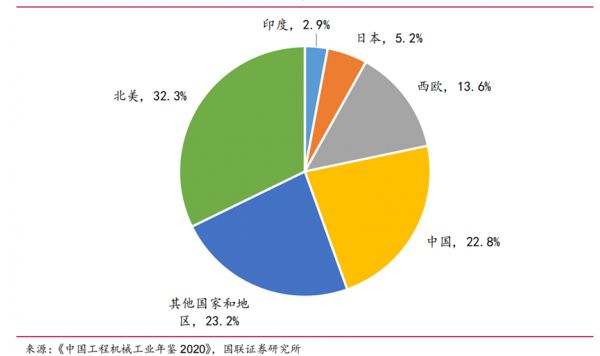

挖掘机市场国产替代较晚,外资品牌市场占有率30%-40%,而混凝土机械、装载机、推土机已基本完成国产替代,比如大家熟悉的卡特彼勒、小松等,仍旧占据挖掘机全球市占率前两位。

从全球挖掘机需求来看,中国份额仅占全球的22.8%,海外市场是国内的三倍多。

根据中国工程机械工业协会的最新数据,1月各类挖掘机销量为1.56万台,同比下降20.4%, 其中内销8282台,同比下降48.35%;出口7325台,同比增长105%。

各类装载机销量为0.76万台,同比下降14.8%,内销4117台,同比下降38%;出口3481台,同比增长52.2%。

从2022年挖掘机销量情况来看,有喜有忧。忧的是,可以明显看出国内需求疲软。喜的是,海外需求旺盛,国内企业出口大幅增长。

数据揭示了国内工程机械企业综合竞争力提升和海外市场需求回暖,海外市场有望成为国内工程机械行业的有效驱动力,有助于平滑国内工程机械的行业周期。

目前,国内品牌在全球市场占据的份额较低,出口业务仍有很大发展空间,未来在国内市场增量需求减少的预期下,出口有望成为行业发展的重要驱动力。

但同时,考虑到北美、澳洲等地贸易政策多变,未来工程机械企业海外市场拓展,仍面临较大不确定性。

工程机械行业除了提升海外出口贡献增长点外,以下几方面同样存在着增量需求。

其一,环保、限超政策趋严,临近标准执行日期,有望缩短工程机械的更新周期,增加新的需求。

2021年7月重型柴油车(混凝土搅拌车、泵车、汽车起重机等)国六标准实施、2022年12月非道路机械(挖掘机、装载机、摊铺机等)国四标准实施,都在加速行业更新替换进程。

假设国四标准实施不影响国三挖掘机使用或国三挖掘机可通过改装方式达标新的排放标准,仅考虑国一、国二挖掘机存量更新情况。

据业内人士计算,总价值仍然有4500亿元以上。国一、国二排放标准工程机械设备,当前最低估值在1.1万亿元以上。

其二,挖掘机的全能性也构成了一定的增量需求。挖掘机可以兼有推土机、装载机、起重机等功能,对其他工程机械和人工,均有一定替代性,65%-70%的土石方作业是由挖掘机完成的。

2010 年至 2019 年,全球挖机销量行业占比从 44%,持续提升至接近 60%,增速较快。

其三,小挖(7-15t)、微挖(≤6t)提振需求。

2020年欧美日等发达地区微挖占比50%以上,中国还不到30%,随着建筑业用人成本提升,小型化成为未来趋势,预计小挖替换人工,将成为行业长期最核心驱动力之一。

然而,纸上所谈终觉浅,绝知此事需躬行。在实际走访调研后,发现结论还是需要再完善。

以挖掘机为例,在之前的预测中,国内多数机构对老化自然淘汰和国六标准带来的更新换代预期过于乐观。挖掘机作为重资产设备,折旧率极高,不到10年,价值几十万、几百万的设备便计提完毕。

根据笔者的实际走访和经验来看,实际上更新换代根本没有那么快,多数工地上看到服役超过10年、甚至15年、20年的设备,超过折旧年限的设备才是分包的利润所在。

因此,老化自然淘汰和国六标准带来的更新换代,并不一定如分析师计算得那样乐观。

另一方面,受居住条件和生活习惯所致,国外家庭用微挖,小型挖机更为普及,增量主要在海外侧。

04 尾声

长久以来,基建投资是逆周期调节的重要工具,翻看历史数据可以发现,基建投资与房地产增速呈现明显的负相关关系,更多是作为对冲地产下行周期的调节工具。

新冠疫情反复,国际格局变幻莫测,实现2022年5.5%的经济增长目标困难重重。在房地产行业未来保持低速增长假设下,通过调整基建投资来实现稳增长的目标,预计将是重要手段。

因此,对挖掘机乃至于工程机械设备的需求也不必过于悲观。

本文来自微信公众号“阿尔法工场研究院”(ID:alpworks),作者:滕宇,36氪经授权发布。

相关推荐

三一重工:成龙头易,撼周期难

三一重工打造5G全连接工厂,5月国内5G手机出货量1673.9万部 | 36氪5G创新日报0616

以三一重工、比亚迪、隆基为例:打开上市公司最后一道财务黑箱

三一重工推出数字化营销新模式;恒大物业联手腾讯打造智慧物业服务解决方案 | 36氪大公司数字化创新指南0817

三一重工建立工厂控制中心,打造智能柔性供应链;宇信科技与长城信息合作,输出智慧银行整体解决方案 | 36氪大公司数字化创新指南1008

国产手机出海之拓荒非洲:传音霸主地位难撼,华为正强势崛起

年度公司 | 「树根互联」未来5年如何突围,“平台型工业操作系统”终局指向产业运营

易车难“易”

纯电动微车:撼山易撼“老头乐”难

核心商业日赚4.5亿 阿里依然难撼

网址: 三一重工:成龙头易,撼周期难 http://m.xishuta.com/newsview60872.html