光模块之巅!中际旭创VS光迅科技,后浪拍前浪

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的火锅

2010年,全球前十大光模块厂商中,仅有光迅科技(002281)一家中国企业(即下表中的WTD,后与光迅科技合并)。

到了2022年,全球前十大光模块厂商中,中国企业已占7家。然而昔日独占鳌头的光迅科技,却已被中际旭创(300308)后来者居上。

2021-2022年,中际旭创已连续两年成为全球光模块龙头。资本市场上,中际旭创市值高达850+亿,而光迅科技260+亿,二者已然拉开巨大差距。

那么,中际旭创是如何一步步,将光迅科技拉下龙头宝座的?

一、后浪拍前浪,拍在沙滩上

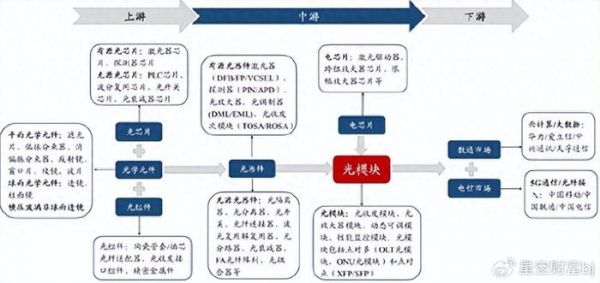

根据财报披露,光迅科技主营业务为光电子器件、模块和子系统产品的研发、生产及销售;中际旭创主营业务为高端光通信收发模块以及光器件的研发、生产及销售。

其中,光模块是进行光电转换的核心部件,光器件是光模块的上游。产品下游主要面向数通市场(云计算、大数据)、电信市场(5G通信、光纤接入)。

来源:东吴证券

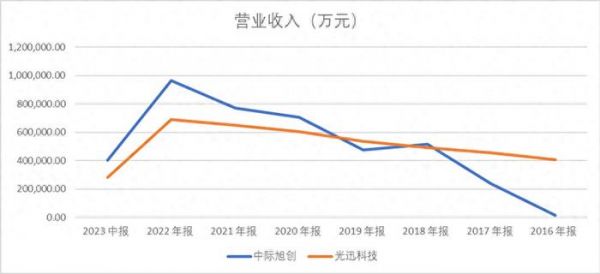

近些年,随着云计算、人工智能、大数据等新一代信息技术对算力需求的大幅提升,以及5G 基站数量的不断提升,光器件、光模块市场景气。从数据来看,中际旭创和光迅科技营业收入也都实现了明显增长,只是涨幅却大有不同。

2018-2022年,中际旭创CAGR(复合年增长率)16.94%,而光迅科技只有8.82%。二者收入差距呈剪刀差趋势扩大。

来源:公开数据整理

来源:公开数据整理

笔者研究了一下中际旭创收入增长的原因。

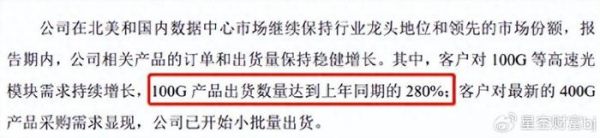

2018年是中际旭创营收第一次反超光迅科技。这一年,中际旭创营收涨幅高达118.76%。其背后,固然有很大一部分原因是并表范围发生变化(2017年7月苏州旭创并表,当年财报只体现了下半年收入),但更重要的是,2018年,中际旭创100G高速光模块产品出货数量达到上年同期的280%。

来源:中际旭创2018年业绩预告

2019年,受部分客户资本开支增速放缓、去库存等外部因素影响,中际旭创业绩出现回落,但紧接着2020年,400G高速光模块产品又成为了中际旭创的主力出货产品之一。到2022年,800G产品也实现了小批量出货。

中际旭创专攻高端系列产品,并借此绑定了北美以及国内一线云计算数据中心客户。时至2023年上半年,其境外收入占比仍然高达86.97%。

来源:同花顺2023年半年报数据,中际旭创(左),光迅科技(右)

可见,中际旭创的崛起,主要得益于在高端产品领域占据了先发优势。那么反过来,光迅科技从唯一一个跻身全球前十的光模块厂商,到逐渐被中际旭创后来者居上,恐也正是错失了这个先机。

二、下游需求疲软,业绩下降

时至今日,中际旭创收入规模已对光迅科技形成碾压式优势。2022年,中际旭创实现营收96.42亿,同比增长25.29%;光迅科技实现营收69.12亿,同比增长6.56%。

不过,中际旭创这种领先优势,也是有时效的。

首先,从产品技术迭代的角度来看,昔日被奉为高端的100G产品、400G产品,技术逐渐成熟。随着技术差距缩小,行业竞争逐渐加剧。

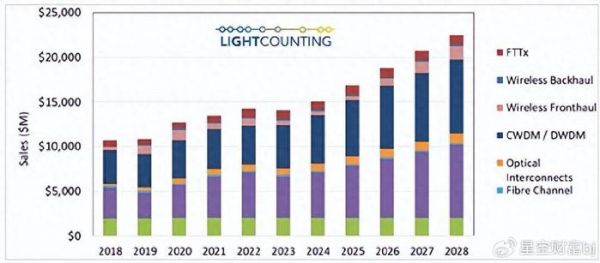

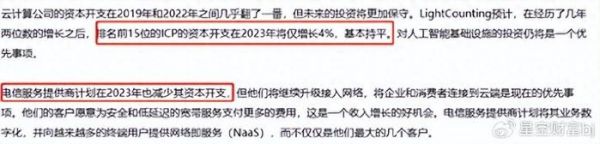

其次,从需求端来看,疫情催生了家庭办公和学习等新常态,对网络产生了更强烈的需求。云计算公司的资本开支也在2019年和2022年之间几乎翻了一番。光器件和模块市场出现强劲增长。

来源:中国电子元件行业协会

来源:中国电子元件行业协会

但疫情后由于增长放缓,云计算公司在2022年底重新评估了投资计划。亚马逊和其他云计算公司计划在2023年及以后减少资本开支。

而且由于前期过于激进,导致行业未来投资或将更加保守。据LightCounting预计,在经历了几年两位数的增长之后,排名前15位的ICP(互联网内容提供商)的资本开支在2023年将仅增长4%,基本持平。另外电信服务提供商计划在2023年也减少其资本开支。

来源:中国电子元件行业协会

来源:中国电子元件行业协会

下游市场需求疲软,对光器件和光模块企业业绩造成严重影响。

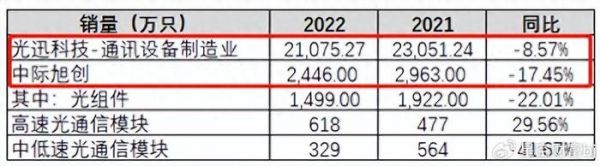

2022年,虽然中际旭创和光迅科技营收分别同比增长25.29%、6.56%,但实则,销量已分别同比-17.45%、-8.57%。

横向比较,中际旭创的销量下降幅度,比起光迅科技还有过之而无不及。

来源:公开数据整理

来源:公开数据整理

进一步来看,中际旭创光组件产品以及中低速光通信模块销量下滑尤为明显,高速光通信模块反而继续逆势增长。也正因此,才让中际旭创在总销量明显下降的情况下,依然实现了不小的收入增长。

但是这种产品结构的改善,也仅仅扛住了2022年的颓势。2023年上半年,中际旭创营收增速已由正转负,同比下降5.37%。光迅科技营收降幅则已扩大至-20.54%。

未来,800G产品或将成为重要看点。但目前,显然还撑不起下滑的业绩压力。

三、全球龙头,也有隐忧

2023年以来,电信市场、数通市场始终站在风口上。光模块也理所当然的成为了关注焦点。但企业呈现出的业务和财务数据,却正处在下坡路上。

比较来看,中际旭创后浪拍前浪,通过绑定境外客户,成为了全球光模块龙头。但这种模式,也有隐患。

首先,中际旭创主要出口市场为北美等国家或地区,其关键原材料亦大部分源自海外采购。贸易制裁危机下,中际旭创市场端和原料端都受制于人。

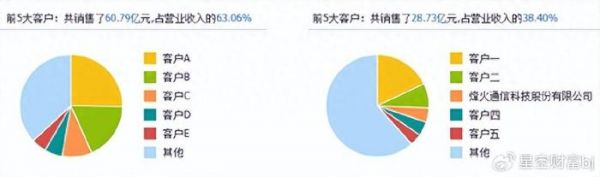

其次,中际旭创客户集中度较高,2022年前五大客户销售额占比高达63.06%,而光迅科技前五大客户占比只有38.40%。

来源:同花顺2022年年度数据,中际旭创(左)光迅科技(右)

第三,中际旭创在光模块赛道的地位,主要来自于2017年收购的苏州旭创。中际旭创原名中际装备,2017年收购苏州旭创后才拓展至光模块业务板块。2020年,中际旭创又控股收购了专注于接入网光模块和光组件的成都储翰。

两次收购,让中际旭创积累了19亿商誉。所以,比起光迅科技(截至2023年中商誉794.27万),中际旭创还多了一项商誉减值的风险。2022年,因收购成都储翰形成的1.98亿商誉,已经计提了3140.24万减值。未来,不排除有继续减值的可能。

总体来说,即便是看似更光鲜的中际旭创,也有隐忧。其背后风险,甚至不亚于光迅科技。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

发布于:北京

相关推荐

光模块之巅!中际旭创VS光迅科技,后浪拍前浪

中际旭创:目前正在为重点客户开发1.6T光模块

英伟达吃肉,光模块喝汤?

中际旭创:公司800G光模块已逐步起量 更多客户需求和订单交付预计会在下半年以及2024年

业内首次,光迅科技演示 1.6T 高速光模块

全球光器件渐入成熟期,5G或加速两极分化

光模块市场规模将达176亿美元,国内厂商发力“抢蛋糕”

高速成长!光模块市场规模达176亿美元,国内厂商发力“抢蛋糕”

专注光通讯器件,「光智通讯」单月营收接近19全年总额 | 潮科技·芯创业

以线性技术解决非线性电路问题,洪芯想提供高性价比的光模块电芯片

网址: 光模块之巅!中际旭创VS光迅科技,后浪拍前浪 http://m.xishuta.com/newsview92191.html