疫情冲击下,哪些低估值价值板块值得再度抱团?

编者按:本文来自微信公众号“国泰君安证券研究”(ID:gtjaresearch),作者 国泰君安策略团队,36氪经授权发布。

上周以来,伴随着疫情在全球蔓延,海外股市大幅调整,带动A股市场波动加剧。

国泰君安策略团队认为,由于这轮科技股行情的重要催化是海外的映射,因此当海外市场进入调整时,国内资金的风险偏好势必受到影响,市场存在风格切换的要求。

与此同时,国内疫情已经明显控制,企业复工有序展开,政策托底表态明确,疫情冲击远离A股也会先于海外。而在中长期全球复苏延续的大前提下,疫情提升了我国基建及新基建的超预期概率,周期板块受益首当其冲,A股基本面则将保持向上。

经过了这一段时间的短期波动,价值板块的代表性龙头已经回落至相对低位,目前已经具有极高的配置价值。

然而具体该怎么配?国泰君安策略团队根据疫情影响和行业格局细致梳理了四十余个细分行业,最终得到了低估值主线下的2020年度价值抱团组合。

01.疫情冲击四维象限的行业分析

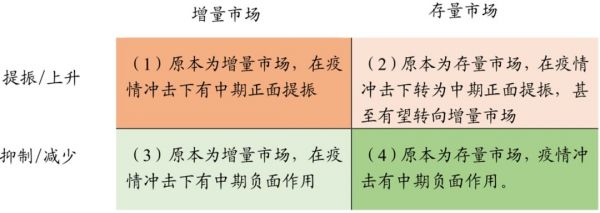

我们将所有行业根据是否受疫情影响分为两大类,再将这两大类根据增量市场/存量市场和疫情具体的影响情况(抑制/提振)分别分为四类。

在下表中,无论与疫情是否相关,我们寻找投资标的的核心都应该是在(1)和(2),而规避(3)和(4)。

▼疫情相关行业市场表现分类

数据来源:国泰君安证券研究

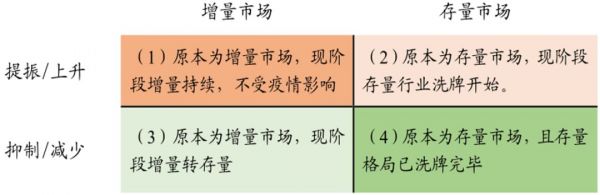

▼疫情无关行业市场表现分类

数据来源:国泰君安证券研究

应该说,疫情对行业的影响主要来源于两个维度:供给层面(受限于交运)和需求变化。

其中,疫情对供给端的中长期影响有限。由于交运限制,湖北及其他全国各地复工时间推迟,制造业中大多数行业产量大幅下降,近日随着湖北之外各地陆续复工,基本能实现正常水平的50%以上产量水平,待疫情平全面复工之后,影响将大幅降低。

因此,疫情对行业的中长期影响将主要体现在需求端。

其中,疫情导致旅游业、餐饮业、零售业、快递业的需求大幅减少,而相比之下,远程办公、休闲娱乐行业的需求大幅增加。

就中长期来看,电商、短视频、游戏、线上教育、远程办公以及知识付费等线上项目,将遇到空前的发展机遇。而无人零售、无人餐饮、无人机配送᠋等高科技行业也会强势崛起,人工智能可能会加速应用于餐饮业等服务行业,配送平台和上门服务平台数量也将会增加。而家用办公家具、家用娱乐设备、VR等场景体验来项目的需求也将增加。

此外,此次疫情对于医药、保险行业的影响也将是长远且深刻的。

而还有些行业虽然短期来看会受到疫情影响,比方说汽车、家具、家电等消费需求后移,但中长期视角下,疫情对这些行业的影响不大,因此它们应该被归类于中长期视角下受疫情影响有限的行业之列。

下面,我们先来看疫情相关行业都有哪些——

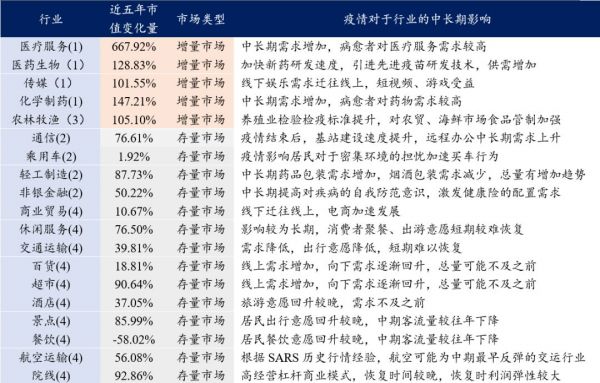

▼疫情相关行业市场类型及中长期影响

数据来源:Wind,国泰君安证券研究

增量市场:

在疫情相关行业当中,医药生物、传媒、化学制药和医疗服务行业在疫情之前为增量市场,在疫情冲击下有中期正面提振,属于之前所说的(1)区域,主要原因为疫情刺激需求端增长。

而农林牧渔行业则在疫情冲击下,由于养殖业以及海鲜农贸市场管制严格化、检验检疫标准提升等原因,可能会导致生产贸易成本上升,有中期的负面作用,属于(3)区域。

存量市场:

轻工制造、通信、商业贸易、非银金融、乘用车行业原本为存量市场,在疫情冲击下转为中期提振,属于(2)区域。

其中通信由于5G产业发展加速以及远程办公需求提升,有可能转为增量市场。轻工制造内部需求结构变化,药品包装行业需求量上升,烟酒包装行业可能由于社交类消费品需求下降导致需求缩减,总体需求量上升。而保险行业和乘用车行业则将因为疫情带来的消费者重视健康的观念而带来产业增长。

相反,商品贸易、休闲服务、交通运输、百货、超市、酒店、景点、餐饮、航空运输、院线则原本为存量市场,且因为疫情过后,居民出行聚餐以及去公共场所意愿的降低而较晚恢复正常需求,属于图1中的(4)区域。

然后是中长期看与疫情无关的行业——

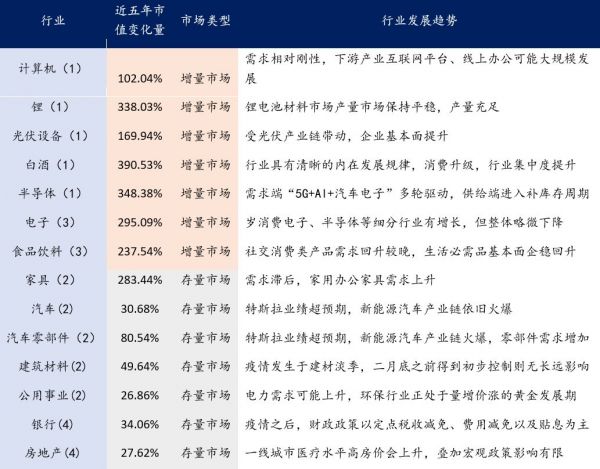

▼疫情中长期无关行业市场类型及发展趋势

数据来源:Wind,国泰君安证券研究

增量市场:

在以上中长期与疫情无关的行业中,电子、计算机、锂、光伏设备、白酒、半导体为增量市场,且增量在中长期将得到保持,属于(1)部分。

其中,电子、计算机、光伏设备、半导体由于2019年的强势表现增量持续。白酒则作为中华文化的象征,行业有清晰的内在发展规律,“消费升级”与“行业集中度提升”两个核心保持不变。

不过除了白酒之外的食品饮料,则存在由增量转为存量的风险,属于(3)部分。

存量市场:

在存量市场中,家电、汽车、汽车零部件、公用事业建材的现阶段行业洗牌开始,属于(2)部分,而表中的其他行业由于行业竞争格局基本不变,属于(4)部分。这些行业较多固定成本比重较大,经营杠杆较高,行业进入壁垒较大。

02.核心细分行业拆解:家电、银行、建材、免税、电子

接下来,我们以五个细分行业为例,按照行业格局到行业龙头的逻辑,逐步拆解行业内的中期抱团机会。

家电

家电整体属于存量市场,但疫情从中长期来看可能会带来新功能的增量需求。

在白电、黑电、厨电和传统小家电方面,疫情将推动消费者健康意识进一步提升,从而带动高端化的需求。例如空调市场,对新鲜空气的关注度将提升,因此具有净化PM2.5、除菌、除尘、加湿、提高含氧量等功能的健康空调产品的热度将提高,清洁类空调市场渗透率也会进一步提升;洗衣机市场,消费者对健康洗涤将更为关注,健康概念下,传统高温除菌产品、其他多种除菌方式产品、分类洗产品、迷你洗衣机产品都将获得发展机遇;冰箱市场,冰箱内部存储环境的重视程度也将再上一个台阶。

至于个护、清洁类小家电方面,空气净化器、消毒柜、洗碗机等渗透率有望进一步提升,电热饭盒等创新型小家电亦有望提升。

在家电领域,疫情产生的短期压力会加速各子行业的出清,缺乏竞争力的二三线品牌份额预计会加速下行,从而退出竞争。

除了现金周转能力之外,关键时刻龙头公司的综合保障能力(销售、物流、安装、售后服务)将被消费者重新认知,有利于龙头品牌影响力和品牌价值的放大。

综合而言,疫情在短期内对所有家电公司都会产生负面冲击,但龙头公司凭借远超二三线品牌的产业链管理能力和现金流保障,综合竞争优势将被进一步放大,从而使得行业集中度更快上升。

银行

银行业整体属于受疫情负面影响较大的存量市场。第一个原因是疫情冲击信贷需求,银行贷款定价被迫下移。同时部分个人、中小企业出现违约,银行不良上升;第二个原因是疫情出现使得货币政策宽松力度加码、节奏前移,导致银行净息差收窄压力增大。

由于本次疫情对个人消费者的影响最为直接,因此目前看零售型银行受冲击的可能更大。

不过从细分角度看,大零售条线未来可视为增量市场,一方面在需求端,零售客户持续下沉,科技的发达使得金融服务触达到此前未覆盖到的个人客户。同时个人贷款需求从原本的按揭贷款和普通存款,逐步多元化为消费贷款、信用卡、财富管理等形式;另一方面在供给端,适应需求端改变,越来越多的银行提出零售转型,增加对零售条线的投入力度。

不过我们预计,大零售条线可能会在5年左右转为存量格局。在这种情况下,后进入者只能采取客户更为下沉策略(相对容易),或利用金融科技等弯道超车(相对困难)。

因此,先进入赛道的传统龙头(如招商银行、宁波银行)和抢先转型的成长龙头(如平安银行)具备先发优势,竞争优势边际提升。

建材

建材行业整体及细分龙头均属于受疫情提振的存量市场。

因为建材行业下游需求以地产及基建为主,整体需求端的扩张已进入高增后的稳态。细分子行业中,水泥、玻璃需求2013年后基本进入平台期,玻纤作为替代品需求增速基本呈现为GDP的1.5倍左右,消费类建材需求增速基本锚定在个位数。

行业竞争格局或已呈现为寡头垄断,或正由分散走向集中,疫情可能加速市场集中度的提升。其中水泥、玻纤企业已呈现为寡头垄断,玻璃、消费类建材由于环保趋严、经营生态的转变(精装房渗透率提升)等因素,由分散走向集中。疫情导致中小企业生产经营承压,大企业冲击相对较小,或导致行业的加速洗牌。

与其他行业不同,虽然当下建材需求受到疫情的影响,但可以通过后期的赶工弥补。疫情令经济承压,政府财政政策及货币政策放宽,对地产的严控边际放松,重大项目的支持力度进一步增强,而地产、基建项目一旦开工不能停,对行业需求中期造成提振。

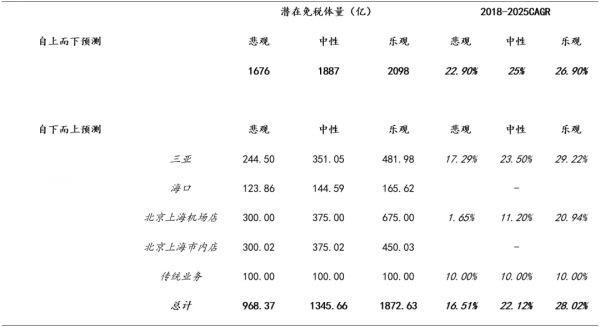

免税

免税行业属于疫情从中长期来看无影响的增量市场。

虽然疫情在一年左右的短期内将造成一定时期内的恐慌,影响游客出行意愿、拖累宏观经济从而降低消费能力,对免税需求造成负面影响,但在2-3年内几乎无影响。

免税企业均属国企,现金储备情况佳,人力成本占比低,疫情对免税行业的短期需求影响不改免税原本行业竞争格局和发展趋势,从中期角度考量,需求恢复后对免税行业格局不受影响。

与此同时,免税行业属于增量市场。原因有四:

第一,免税行业担负引导国人海外消费回流的重任。商务部数据,每年国人境外购物消费2000亿美元,其中中国人2018年仅在韩国消费的免税购物金额达752.8亿元人民币。而2018年中国免税行业规模仅395亿元人民币,行业潜在增量空间巨大。

第二,国人消费升级持续。随着国人消费能力与生活品质的提升,免税产品(高级香化、精品)的潜在消费人群将持续扩大。

第三,从免税形态角度分类,主要包含离岛免税、机场免税和市内免税。我国市内免税形态仍处于发展初期,而市内免税政策放开的确定性较高。在离岛免税方面,海口离岛免税发展远不及三亚,三年内海口西海岸免税城一期将会落地,带来增量免税供给。

第四,从免税政策角度,我国免税政策在免税购买额度、购买人群、购买件数、购买方式、行邮税额度等方面均处于持续放宽通道内。

▼免税收入潜在空间体量测算

数据来源:国泰君安证券研究

电子

电子行业整体属于疫情有负面影响的增量市场,原因有二。从需求端看,由于快递、运输、出行、购物等需求受到影响,电子科技产品的发布、销售、订单等预计会有一定影响,而从供给端看,电子行业属于制造业,具有资金、技术、人力密集的特点,疫情导致开工延迟从而影响生产节奏。

不过,由于一季度通常是生产淡季,且电子公司往往具有较高自动化水平,因此疫情冲击影响相对有限。而其中龙头公司一般管控措施更严、生产自动化程度更高、资金实力更强等,受疫情影响相对行业整体更小。

03.低估值主线下的2020年抱团价值组合

结合行业格局影响、海外映射(请见完整报告)和细分主线梳理,我们梳理出基于低估值主线构建2020年的抱团价值组合:

(1)家电:海尔智家、格力电器、美的集团、老板电器、华帝股份;

(2)建材:海螺水泥、东方雨虹;

(3)社服:中国国旅;

(4)银行:招商银行、宁波银行、平安银行;

(5)电子:立讯精密、歌尔股份。

以上内容节选自国泰君安证券已经发布的研究报告《再论价值板块抱团方向——基于行业格局的综合视角》及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

相关推荐

疫情冲击下,哪些低估值价值板块值得再度抱团?

疫情冲击下,4个锦囊助企业进行战略“自救”

疫情冲击下募资难、被投企业难,VC们敢不敢抄底?

美国疫情恶化,哪些板块还在涨?

外贸订单暴跌,汽车供应链遭遇二次冲击,部分工厂再度停产

致创业者:疫情打乱了节奏,却不改变长期价值

惠普拒绝施乐330亿美元收购要约:价值被低估

疫情对中国零售业有哪些影响,多位专家支招应对

论新经济下的价值投资:一级市场如何构建完整的二级市场投研体系,获取长期收益?

网约车延租 物流抱团……企业如何应对疫情影响?

网址: 疫情冲击下,哪些低估值价值板块值得再度抱团? http://m.xishuta.com/zhidaoview7192.html