美股公司研究:深入研究IBM的折扣

编者按:本文来自微信公众号“猛兽财经”(ID:mengshoucaijing),作者:猛兽财经,36氪经授权发布。

市场直接为IBM的投资者提供了折扣。

就像通常情况下的特别低的价格一样,投资者应该密切关注他们从价格中获得的价值。

IBM提供了一些价值,长期而耐心的投资者可能会从中受益。

因为有时候即使是便宜的酒也很好喝。

从根本上说,IBM(IBM)相对便宜。如果将历史市盈率考虑在内,这一点就更加正确了。然而,股票就像葡萄酒或威士忌一样。便宜的不一定是好东西。事实上,IBM在市场上大打折扣是有原因的。但如果你仔细观察,你仍然可以看到IBM为其投资者提供了一些价值。因此,对于有耐心的长期投资者来说,IBM仍可能是一项有趣的投资。现在是深入挖掘IBM折扣的时候了。

强大的折扣

从根本上说,IBM被严重低估了。投资者可以从很多倍数中看出来。如果投资者看看3年或5年的市盈率中值,IBM理论上的上行潜力可能超过30%。

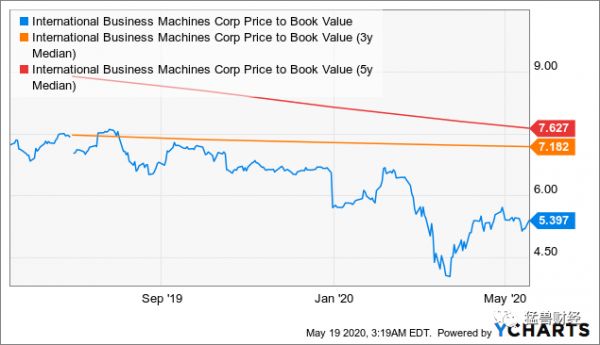

价格/帐面价值比率也显示出严重的低估。

我们可以继续用其他倍数来看,比如价格/自由现金流量和历史股息收益率。问题在于,这种相对于历史市盈率的折让是有原因的,我们将在下面看到这一点。

在很多方面的表现都令人失望

当然,市场向投资者提供的折扣有其原因。许多投资者就是不喜欢公司令人失望的发展,所以他们抛弃了IBM。

收入的发展很好地说明了这一点。是的,在过去的几个季度里,IBM也有一些增长。但是如果投资者从更长的一段时间来看这一发展,就会发现它并没有带来多少快乐。因此,尽管高科技和云计算领域的雄心勃勃者实现了巨大的收入增长,IBM却出现了萎缩。

如果回顾一下过去10年的情况,就会发现情况变得更加糟糕。当时正值牛市,股市已经建立起了极高的繁荣水平(但显然不是针对IBM的投资者)。

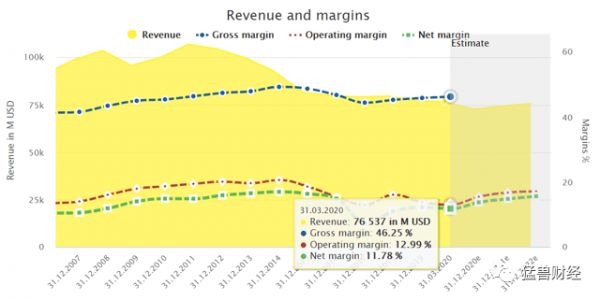

下一个图表也很好地说明了这一困境。多年来,IBM的收入一直停滞不前,并没有真正达到一个新的水平。如果投资者仔细看看收益的发展,实际情况甚至比下面的图表更糟糕,因为IBM已经能够通过大规模股票回购来极大地支持每股收益。尽管这些都是投资者可以从长期投资中获利的工具,但如果运营业务没有进一步增长,这些工具就没有帮助。IBM已经达到了它的极限,投资者也可以从越来越低的股息增长中看到这一点。现在股价特别低,IBM甚至没有回购更多股票的财务余地,因为它必须偿还收购Red Hat造成的债务。

最后一个季度也没有带来任何真正的改善。随着收入下降超过3%,IBM又一次在一个季度结束时继续萎缩。

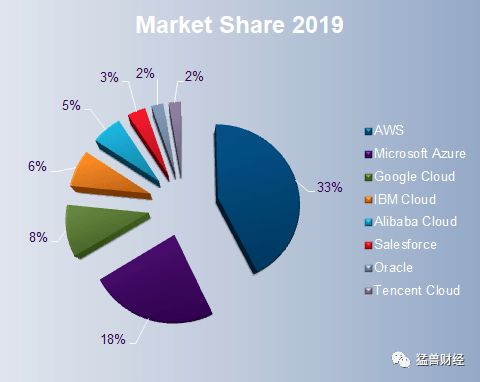

就云业务的增长而言,许多投资者指出了IBM令人失望的市场份额,以及它与云业务冠军亚马逊(Amazon)和微软(Microsoft)难以企及的领先优势。

剩余价值

多年来,投资者已经失去了耐心,失去了继续期待转机的兴趣,尽管华而不实的承诺从未实现。

事实上,IBM仍在重建过程中,在很长一段时间内都无法到达转折点。这种情况可能会随着Red Hat的收购而改变。这对耐心和耐心等待的投资者来说是有价值的。

蛋糕越做越大

是的,IBM在云计算市场上落后于亚马逊和微软。但IBM仍将从不断增长的市场中获得巨大利润。蛋糕越做越大。因此,云计算领域的所有领域都应该在未来增长。当然,如果IBM以正确的方式处理问题,它也可以从中获利。

并非所有的云都是一样的

这就引出了一个关键点。有关个人市场份额的说法在一定程度上具有误导性,因为这个市场非常细分。例如,SaaS(软件即服务)市场中的参与者比IaaS(基础设施即服务)和PaaS(平台即服务)市场中的参与者要多得多。投资者还必须区分私人市场、公共市场和混合市场。例如,在混合云中,一些数据存储在公共服务器上,而关键数据则保留在私有服务器上。

通过Red Hat的收购,IBM将自己定位于混合云,并试图为所有服务模型(IaaS、PaaS、SaaS)提供服务。这一细分市场的预期年增长率为18%。

例如,2019年第四季度,Red Hat销量增长了24%。而在第一季度,Red Hat公司的市场增长率也达到了18%(正常收入增长率为20%)。此外,根据财报电话会议,“Red Hat公司的大型交易数量比去年增加了50%。”此外,IBM有机会更好地将云业务与全球业务连接起来,并利用协同效应。

首席执行官Arvind Krishna有一个愿景

在这方面,新任首席执行官Arvind Krishna给了我们希望:

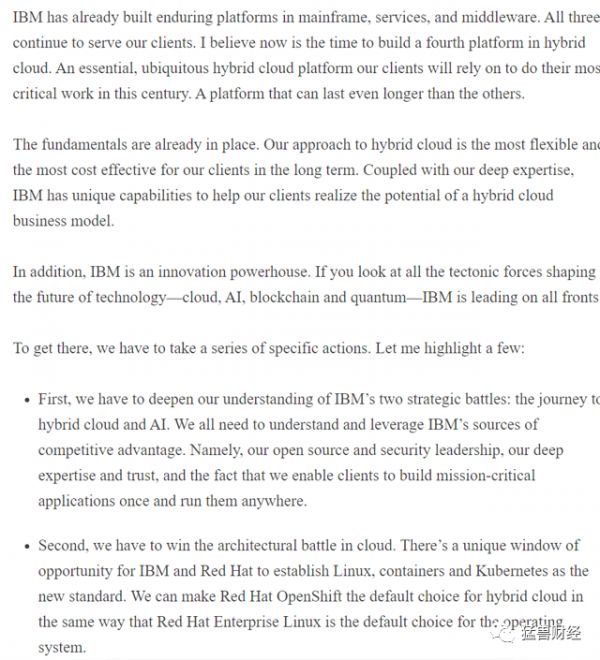

阿温德·克里希纳负责收购Red Hat公司,虽然这笔交易相当昂贵,但我们认为克里希纳在这里有一个计划,并将实施它。在最近的财报电话会议上,他还告诉我们,他打算如何实现自己的愿景:

IBM和Red Hat拥有独特的竞争优势资源,我们可以利用这些资源赢得云架构之战。我们在开源和安全方面的领导地位,我们深厚的专业知识和信任,以及我们给予客户独特的能力,让他们能够一次性构建关键任务应用程序并在任何地方运行它们。与Red Hat公司一起,我们正在建立Linux、容器和Kubernetes作为新的标准。这赢得了混合云的架构之战。

所以我们不是在谈论未来的梦想,比如区块链,量子计算机,而是谈论一个已经存在的市场,这个市场将在很长一段时间内每年都在增长。IBM现在已经在这个市场上树立了自己的形象。最近,IBM的营业利润率和净利润率也再次上升。毛利率的上升趋势也至少得以维持。

结论

对于IBM的投资者来说,过去5到10年非常令人失望。这家公司在进军未来市场的道路上有些偏离了原来的道路。因此,市场以大幅折扣对IBM进行了适当的惩罚。

然而,有时即使是便宜的酒也很好喝。IBM现在把所有的东西都放进了混合云。我们认为,在日益细分的云计算市场中,IBM给自己一个合适的定位,从而能够更好地满足客户的需求,这是正确的一步。让我们感到乐观的是,我们已经看到了IBM收购Red Hat公司带来的首批积极影响,而不必依赖华丽的承诺。长期而耐心的投资者可能会从这种转变中受益。

猛兽财经致力于让每一个不甘心的青年人学会美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过美股投资获得自由。

相关推荐

美股公司研究:深入研究IBM的折扣

【美股公司研究】AMD:正在下大赌注

美股继续反弹,IBM涨近6%,阿里股价首破300美元

解读IBM新财报:业绩不如预期,云计算能否真正挽救IBM?

营收同比再度下滑,“百岁老人”IBM靠分拆能否焕发活力?

铁王座归谁?近百年来只有苹果、微软等11家公司登顶过美股

美股周五收盘小幅上涨 京东涨近4% 创历史新高

打破五个季度下降趋势,IBM收购红帽见成效?

转型最成功的IBM如何延续神话?

美股全线收涨 中概股多数下跌 金山云跌超10%

网址: 美股公司研究:深入研究IBM的折扣 http://m.xishuta.com/zhidaoview9978.html