京东业绩超预期,“兄弟们”是大功臣

图片来源@视觉中国

文 | 资本侦探,作者 | 吴鸿键

2007年,当刘强东决定自建京东物流时,无论是公司内部还是投资人都不认可。不过,由于刘强东对京东有绝对的控制力,自建物流计划很快就开始实施。

如外界所料,京东物流此后经历了十余年的亏损,京东的“重资产模式”也不断遭质疑,但事实最终还是证明,刘强东的长期主义是对的。京东物流不但逐渐实现盈亏平衡,还在关键时刻为京东提供了独一无二的抗风险能力。

今年一季度,疫情催生的物流需求急速增加,但由于运力紧张和交通情况复杂,依靠第三方物流的电商平台压力巨大,快递公司的派送效率不尽人意。

与此同时,京东凭借着自建物流体系表现突出。无论是驰援湖北,还是在C端维持高效配送体验,京东都展现出十足的“优等生”风范,。

对于这个特殊的第一季度,当其他企业下调业绩预期时,京东依然给出了“营收增长不低于10%”的业绩指引,而市场对京东的业绩预期更加乐观。根据彭博,市场一致预期京东一季度营收为1366.7亿元,同比增长12.9%;经调整净利润12.6亿元,同比下滑61%。

实际情况比预期的还要好。

5月15日,京东如期在美股盘前发布了2020年第一季度的成绩单,其财务关键指标情况如下(若无说明,单位均为人民币):

一季度营收为1462亿元,同比增长20.7%,高于市场预期;净利润为10.73亿元,同比下降85.3%;经调整净利润为30亿元,上年同期为33亿元;调整后每ADS收益为1.98元,市场预期为0.75元。多项指标超预期,京东这份财报传递出的重要信号是:不仅在疫情中稳住了业绩,增长的步伐也没有停下。

财报详解

“增长”曾是盘旋在京东头上的阴云,由于营收增速持续放缓,市场上关于京东悲观论调时有传出。不过,从去年第三季度开始,京东降本提效、转变战略的效果开始显现,业绩回到了增长轨道上。

从营收增速的变化来看,京东的增长趋势虽然相比此前有所放缓,但考虑到疫情对电商行业冲击明显,其取得20.7%的增长已属不易。

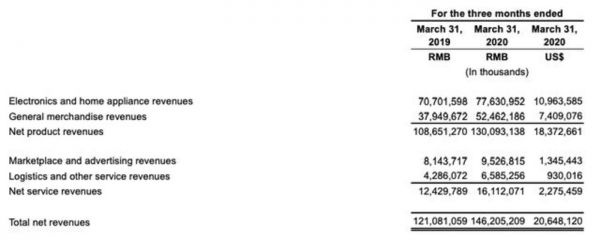

分业务来看,京东的营收由两大部分组成:产品销售收入(3C家电销售收入+日用百货销售收入)和服务收入(平台及广告收入+物流及其它服务收入)。本季度京东的产品销售收入为1300.9亿元,同比增长19.7%,占总营收的比例为89%;服务收入为161.1亿元,同比增长29.6%,占总营收的比例为11%。

值得注意的是,和前几个季度相比,京东的产品销售收入占比有所提高,该数值在前三个季度分别为88.8%、88.1%和87.7%。相对应的,服务收入的占比略有降低,这和疫情期间京东各项细分业务的增长变化有关:

3C家电销售收入为776亿元,同比增长9.8%;日用百货销售收入为525亿元,同比增长38.2%;平台及广告收入为95亿元,同比增长17%;物流及其它服务收入为66亿元,同比增长53.6%。

可以看到,京东产品销售收入的提升主要来自日用百货销售大增,而服务收入增速放缓则与平台及广告业务有关。

由于日用百货的毛利要高于3C家电,前者销售大增直接影响到京东的毛利水平。京东一季度的毛利润为225.4亿元,毛利率为15.4%,高于去年同期的15%和上一季度的14.1%。

不过,在疫情的影响下,加上日用百货的仓储和运输成本较高,京东本季度的履约费用上涨明显,因此扣除履约费用后的毛利率(8.3%)相比去年同期略有下降,但仍高于上一季度的7.6%。

费用方面,京东本季度的履约费用为104亿元,同比增长29%;市场费用为44.7亿元,同比增长13.4%;研发费用为39.4亿元,同比增长5.9%;管理费用为14.1亿元,同比增长6.9%。可以看到,履约费用是增长最明显的一项。

虽然履约费用率上升至7.1%,但京东对市场费用的有效控制抵消了相应的影响,其整体经营费用率为13.8%,低于去年同期的14.1%和上一季度的14.2%。

在营运能力上,京东的存货周转天数进一步降低至35.4天,其仓储管理效率可见一斑。

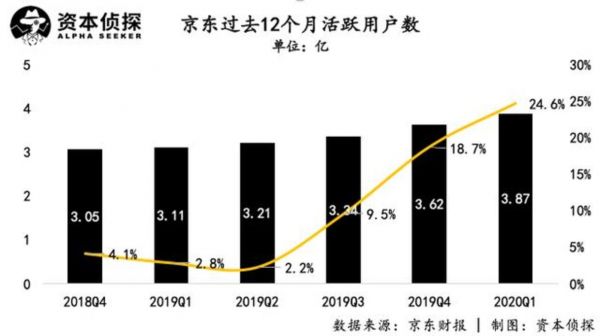

从活跃用户数的变化来看,京东在特殊时期的物流体验显然形成了口碑。在截至一季度末的12个月里,京东的活跃用户数较去年同期的3.105亿大增24.8%至3.874亿,延续了此前的增长趋势。

京东零售集团CEO徐雷曾在上一次的财报电话会中表示,疫情期间京东老用户的回流加速,以及被唤醒的沉睡用户的增速非常高,新用户的主动访问和主动购物也在提升。

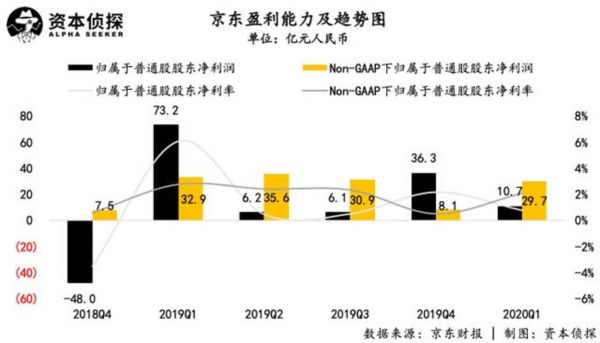

在盈利能力上,本季度归属股东的净利润为10.7亿元,净利率为0.7%,去年同期和上一季度分别为6%和2.1%;在非通用会计准则下,归属于股东的净利润为29.7亿元,净利率为2%,去年同期和上一季度分别为2.7%和0.5%。

由于在疫情期间大力驰援湖北,京东管理层曾就利润率的情况给过预期,称捐赠物资和免费物流服务或将影响盈利的底线表现。不过,从结果来看,京东还是找到了平衡。

竞争不因疫情停歇

在去年第三季度财报发布后,京东的股价摆脱颓势,一路上扬。这次的一季度财报发布后,京东股价盘中突破51美元,创下历史新高。

市场之所以给出了持续的积极反馈,京东回到增长轨道是关键原因。在财报中,京东给出了下一季度的业绩指引,其预测二季度营收将同比增长20%至30%。

财报发布后,京东方面在电话会议表示,未来在用户发展方面会继续围绕下沉市场、中高端人群和家庭用户,计划在二季度末到三季度初将原来的一号店转为一号会员店,针对中高端用户推出收费会员服务。

也就是说,京东在增长上打算分两步走:进一步拓展下沉市场增量,同时挖掘存量价值。

下沉市场是京东近几个季度发力的重点,也是拼多多的基本盘,后者在推行“农村包围城市”的战略中已经侵入了京东的领地,在股价表现方面也时有后来居上的情况。

为此,下沉已经成为京东的重中之重。

京东方面在电话会议中表示,如果按用户的收货地址来看,京东的三到六线用户占比已经超过六成,GMV占比已经超过一半。对于下沉市场,京东采用的是双轮驱动的方式,一是通过京喜独立平台,二是京东主站通过算法完成针对下沉用户的转化。

关于3C家电的销售,京东方面表示,京东的家电和时尚品类在五一期间得到了恢复性增长,大家电的安装近期也开始恢复。不过,由于全球供应链受到疫情影响,IT产品受到影响较大。

值得注意的是,当京东的3C家电销售因疫情承压时,拼多多通过与国美联手,正式切入这个客单价更高的品类中。

根据中国电子信息产业发展研究院发布的《2019年中国家电市场报告》,国美在国内家电市场的渠道份额占比为4.88%,排名第四。虽然份额不如京东,但凭借“5亿人都在用的拼多多”的流量优势,国美或能获得突破,这意味京东的传统强势业务将面临新的挑战。

对于下一季度的展望,京东高管在电话会中着重强调了二季度最重要的营销活动——“618”,称品牌和商家参与度“空前”。不过,以折扣策略撬动增长也是拼多多的拿手好戏,在联手国美后,这个电商新贵在3C家电品类的竞争力无疑不可小觑。

可以预见的是,在疫情逐渐缓和的二季度,行业竞争将再次升级,而“618”活动期间的火药味,必然最为浓烈。

相关推荐

京东业绩超预期,“兄弟们”是大功臣

焦点分析|京东业绩回暖,物流拖累变功臣

业绩快报 | 小米或助云米2019Q4业绩超预期,但毛利率下滑成隐忧

业绩快报丨京东Q1净利润增长215%超预期,与腾讯续签三年入口协议

业绩快报丨京东Q2营收、净利润均超市场预期,渠道下沉初见成效

业绩快报丨京东Q4核心指标超市场预期,CFO黄宣德宣布将退休

业绩超预期,爱奇艺涨超14%,百度涨超13%

业绩前瞻 | 下沉市场拉新效果初显,京东Q4营收预期同比增长25%

业绩快报 | 微软Q1业绩超预期,但Azure增速持续放缓

为什么特斯拉Q2业绩能超预期?

网址: 京东业绩超预期,“兄弟们”是大功臣 http://m.xishuta.com/zhidaoview9823.html