爱康医疗:高瓴资本增持、张朝阳减持,面临大变局?

编者按:本文来自微信公众号“阿尔法工场”(ID:alpworks),作者:粽哥2025,36氪经授权发布。

作为亚洲规模最大的私募基金之一,高瓴资本在最近几年可谓是资本市场的“明星”。

就在过去的2019年,高瓴资本以400亿元接盘格力电器15%的股权,上演了一出精彩的资本“盛宴”。

除了偏爱消费赛道以外,医药也是高瓴资本的重点投资领域。近年来,陆续投资了药明康德、泰格医药、凯莱英等大牛股,其中,也包括了骨科龙头爱康医疗(HK:01789)。

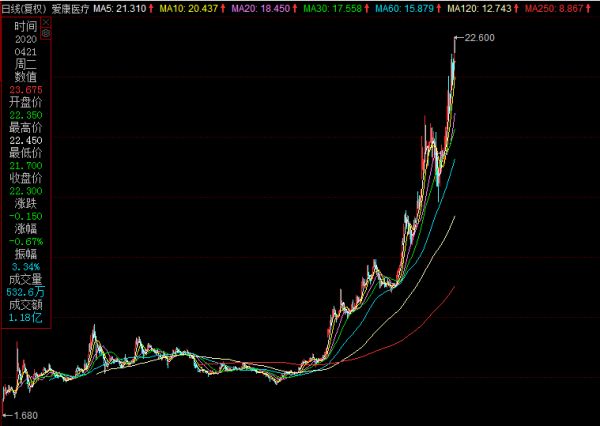

2019年9月10日,高瓴资本旗下的Hill house Capital AdvisorsLtd以每股平均价7.01元,增持5000万股爱康医疗,涉资约3.5亿元。此消息在9月18日公布,当日股价收盘大涨17.23%,突破历史新高。

可是,近日公司执行董事兼高级副总裁张朝阳已连续三日减持700万股,总金额约1.33亿港元,持股比例由5.95%降至5.32%。

这一消息引起了广泛热议,很多投资者纷纷表示,这是管理层在向市场传递股价被高估的信号。

自2019年以来,爱康医疗涨幅超过400%,大幅领先于微创医疗、威高股份等。而且,目前估值高达92倍,同样超越同行公司,的确存在高估的风险。那是否还有投资价值呢?

01 高成长能否持续?

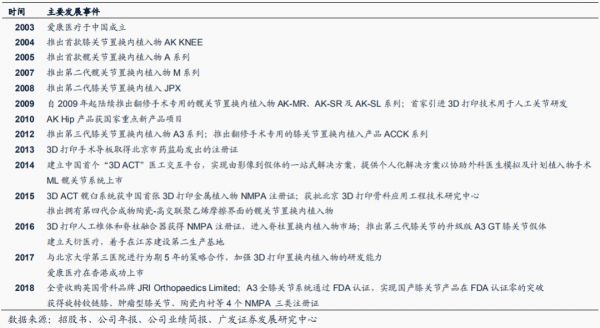

公司简述:爱康医疗于2003年在北京成立。2004年上市第一款膝关节产品,2005年上市第一款髋关节产品,2009年首家引进3D打印技术用于骨科植入物研发,2015年获得中国首张3D打印金属植入物注册证。

(爱康医疗的发展史,点击看大图)

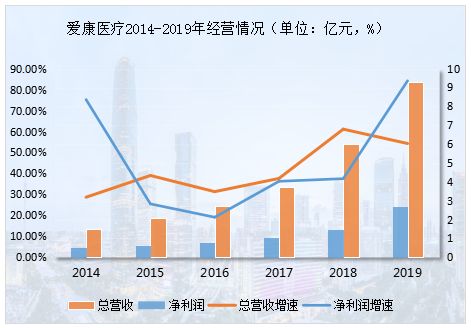

从过去六年的业绩来看:2014-2019年的总营收和净利润复合增速分别为35.77%、31.35%,远高于行业平均增速。

2019年,爱康医疗在骨科业务快速增长下,交出了一份靓丽的成绩单:实现总营收9.27亿元,同比增长54.3%,净利润2.67亿元,同比大幅增长84.2%。

(点击看大图)

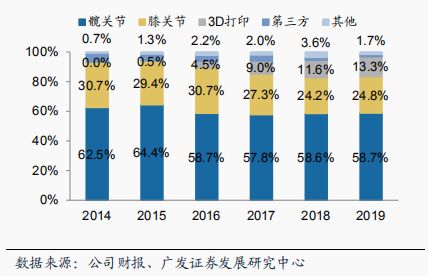

爱康医疗的产品主要分为髋关节、膝关节和3D打印。2019年,三大业务表现亮眼:

髋关节收入5.44亿元,同比增长54.7%,占营收比重59%;

膝关节收入2.3亿元,同比增长58.3%,占比25%;

3D打印产品收入1.23亿元,同比增长76.5%,占比13.32%。

(点击看大图)

从产品的成长空间来看,由于膝关节的技术壁垒高于髋关节,因此进口替代空间更大。比如最新产品爱康AHK,能够解决更多复杂案例,上市后有望放量。

财报显示,截止2019年底,爱康医疗在研产品30多项,覆盖3D打印、关节、脊柱、材料和口腔等板块,其中,以3D打印和关节类居多,而且大多数产品预计在2020年Q2、Q3季度推出。

(爱康医疗的收入结构变化,点击看大图)

爱康医疗在2015年推出的国内首个关节3D打印产品,是全球首个经过临床验证获准上市的骨科内植入物产品,自上市以来销量保持稳定。

2018年收入0.7亿元,同比增长112%。2019年增加到1.23亿元,营收占比提高到13.3%。财报显示,爱康医疗独具特色和优势的3D打印技术和3D ACT平台,覆盖医院964家,累积设计手术方案4741例。

政策方面,从2020年1月1日起,3D打印定制式假体获准商用。同时,为了拓宽海外市场,爱康医疗还通过收购英国JRI,成立国际学术合作平台。因此,未来成长空间会非常大。

小结:

爱康医疗之所以能成为我国市占率第一(12.2%)的关节类龙头,得益于外部环境和内部因素的双重加持。

外部环境:

(1)受益于我国人口老龄化的趋势,人工关节置换的需求一直保持高增长态势。根据统计局数据,我国60岁以上人口已从2011年的1.85亿人提升到2019年的2.54亿人,占总人口比例达到18.1%,老龄化趋势明显。

(2)随着国产技术逐渐提高,国产化替代进程加快,加上基层诊疗能力的提升推动着渠道下沉,可开展手术医院、医生数量也在不断增多。

内部因素:

近年来,爱康医疗一方面通过开疆拓土来提高市场份额。另一方面,通过调整高端产品的占比,无疑在市场竞争中有了更多的话语权。

02 注意的风险点

虽然爱康医疗的整体业绩表现出色,但是财务报表反映的是过去业绩的表现,现在的好业绩不代表未来的好业绩。

从内部经营来看,爱康医疗存在着一些“隐忧”。

(1)资产负债率持续提高

近年来,爱康医疗为了提高海内外的市场份额,进行了多起并购。因而,资产负债率一直保持上升态势,2017-2019年分别为22.11%、22.97%和24.71%。

4月6日,公司发布公告称,以4020万美元的价格收购美敦力康辉控股全资拥有的北京理贝尔生物工程研究所有限公司100%股权。收购完成后,爱康医疗走向骨科平台型公司的进程将会加快。

(2)毛利率下滑

对比同行来看,大博医疗和威高骨科的毛利率分别高达86%、85%。爱康医疗的毛利率只有69.41%,而且连续两年出现明显下降。

(点击看大图)

归其原因,就在于公司不断高企的费用支出。2019年的销售费用从2016年的3622万提高到2019年的1.75亿,销售费用率也从13.4%,大幅攀升到19%。与此同时,公司的研发费用率也随之下滑,2019年仅有8052万。

从外部环境来看,爱康医疗也同样面临着疫情以及集采所带来的风险。

(3)新冠肺炎疫情的冲击

毫无疑问,今年疫情对公司的业绩增长有着非常大的影响。尽管1月份爱康合作医院的骨科手术量有着明显增长,但是从2月份开始受到疫情的影响逐渐萎缩。

虽然国内疫情已经得到控制,但是海外疫情仍在不断蔓延。其中,“疫情重灾区”英国是公司总营收占比10%的海外市场,无疑对业绩的冲击非常大。

(4)高值耗材集采

随着带量采购的不断推进,未来公司面临着巨大的产品降价压力,业绩也必然受到影响。

2019年9月,江苏进行了第二轮高值耗材带量采购,爱康医疗中标。此次集采中的骨科人巟髋关节类平均降幅为47.20%,最大降幅为76.70%,可见其降价幅度非常大。

03 投资价值还有多大?

总结来看,爱康医疗作为国内骨科赛道的龙头公司,过去的确拥有着不俗的业绩。与此同时,疫情的冲击势必影响到公司的业绩,再加上集采对行业的影响深远,如果后续不能快速恢复业绩,那么,毫无疑问,未来估值回归将是板上钉钉的事。

不过,未来几年爱康医疗也将迎来新品上市销售的密集期,再加上并购了北京理贝尔之后,公司的产品线得到加深,发展空间也会非常大。

因此,从长远来看,爱康医疗仍然具有不错的投资价值。但短期来看,由于公司前期涨幅过高,业绩在股价上得到反映,加上海外疫情对全球资本市场冲击仍然较大,投资者不宜追高,风险为重。

相关推荐

爱康医疗:高瓴资本增持、张朝阳减持,面临大变局?

最前线 | 高瓴资本和淡马锡纷纷减持好未来,减持数量为一半持仓

高瓴增持百亿中概股 加仓特斯拉蔚来清空谷歌高盛

高瓴再次出手增持凯利泰,爱上医疗停不下来

高瓴资本高频增持创新药、血液制品等领域,周统计出手超10亿美元

最前线|高瓴资本减持好未来、新东方,景林资产首次买入网易有道

高瓴资本的医疗健康投资逻辑

1年市值涨5倍,腾讯退出,高瓴减持,投资特斯拉背后都有哪些赢家?

最前线 | 公布重组疫苗新结果、获小摩增持,康希诺生物逆市高开7.66%

贝莱德大幅增持京东,持股比例至5.8%

网址: 爱康医疗:高瓴资本增持、张朝阳减持,面临大变局? http://m.xishuta.com/zhidaoview9051.html