当对冲基金刺入一级市场:投资喜茶的Coatue是什么物种?

文 | 刘旌

数据、制图 | 石可

瑞幸咖啡造假风波仍余波未平。在这场预计还将延宕很久的中概股公司丑闻中,作为传说中做空方的雪湖资本瞬间声名鹊起,人们也空前地意识到了对冲基金在商业世界中的不可忽视。

所谓对冲(Hedge),字面意思是“风险对冲过”的基金,通常会以多空等多维策略来降低交易风险。但如今“对冲”的语义已然泛化:执行复杂交易策略的二级私募基金,一般都可称为对冲基金。由于对冲的掌舵人们大多惯于低调(BridgeWater的Ray Dalio是个例外)、会动用较高杠杆率、其猎杀往往会给目标公司带来巨大影响——对冲基金身上又总是笼罩着一丝令人迷惑的神秘感。

Coatue Management,这家总部位于纽约的对冲基金同样以低调著称——合伙人几乎不接受采访,官网更是高冷到只有一个联络邮箱和四个办公地址。但这依然难掩它业绩的锋芒:从1999年成立至今,它的管理规模已从4500万跨越到190亿美元。

在群英汇集的华尔街,Coatue最大的特别却并非是它的规模,也不是它对行研算法的仰赖,甚至不是它具有开创性的交易策略,而是它对TMT赛道持之以恒的押注——从创办伊始便贯彻至今。根据SEC公布的2019Q4报告,Coatue持仓排名前十的公司清一色地处于互联网科技领域。

Coatue最近一次引起中国创投人的注意就在上个月。作为领投方的它参与了对喜茶的最新一轮投资,后者估值或将因此从去年夏天的90亿大步跨越到160亿元。一时间关于“Coatue是谁”的好奇不绝如缕。

事实上这已是Coatue进入中国市场的第六年了。正如它对喜茶的投资——不同于美国,Coatue在中国的投资全部位于一级市场的成长期公司,代表项目基本囊括了近年来新经济领域最具标志性的公司:滴滴出行、马蜂窝、美团点评、VIPKID、字节跳动等。

研究Coatue的意义在于,作为一个重仓中国但又采取精简人员配置的外资基金,Coatue只投资它看好领域的领头羊公司——所谓“万花丛中只择其一”。因而它投资趣味的嬗变,恰能精确映射出整个中国新经济投资行业的时代症候。从它早年投资的以滴滴、美团点评为典型的平台化巨头,到以运去哪、声网为代表等To B公司,再到如今正如火如荼的消费品牌新贵喜茶,其演变脉络完美印证了这一点。

那么,Coatue在中国的下一个目标是谁?

坚定的TMT信徒

美国东北部的南塔吉特岛上有一片海滩,这里阳光炽热,海岸线绵延,是海上皮划艇的圣地。而在二百多公里外,在血雨腥风的华尔街,有人以此静谧之地命名了他的新基金:Coatue Management。

1999年,当这个由刚离开老虎基金的Philippe Laffont(菲利普·拉丰)创办的对冲基金出现在华尔街时,仍籍籍无名,但要不了多久,Coatue就将以它连年超过12.5%的净利率、尤其是对TMT赛道的专注而名震华尔街。

在Coatue问世之前,对冲基金在美国已经发展了五十年。菲利普的前老板——老虎基金创始人朱利安.罗伯逊是对冲基金史上的一代豪杰。自1980年到1998年期间,他以古典的多空逻辑将老虎从最初的800万美元做到220亿美元规模,年均回报率超过20%(有一本名为《从800万到200亿》的基金行业入门读物详细回溯了这段英雄往事)。但罗伯逊最终也未能逃脱廉颇老矣的宿命——在世纪泡沫爆裂前夕,他在遭遇宏观策略接连失败后,又将科技股视为“垃圾股”并大力做空,最终因此损失惨重甚至遭遇了大范围的赎回。

2000年,在关停了老虎基金后,这位精力旺盛的老人并未止步于“成为精神教父”这样俗套的英雄式暮年。他转而向自己的前下属们提供种子资金,以此孵化了数十个新一代的对冲基金——又称Tigar Cub(小虎队)。在灿如星辰的“小虎队”之中,中国人民最熟悉的当属Chase Coleman创办的老虎环球基金(Tigar Global):不久前以低价入股字节跳动、使其估值进一步达到“900—1000亿美元”的正是它。这里多说一句,由于名字相仿,长期以来国内媒体在报道老虎环球时常与已经关停的老虎基金混为一谈。

说回Coatue,当它横空出世在华尔街时就被打上了显著的TMT标签。而这也是Coatue最重要的特质:历史上Coatue的持仓中有80%以上都聚焦在科技和电信领域。如今回看,这一赛道选择显然极其明智:过去二十年,TMT无疑是诞生最多商业新贵和明星投资人的行业。

Coatue对TMT的豪赌是有来由的。早在上世纪90年代中期,菲利普还远在西班牙、他妻子的家族公司里工作时,就曾通过投资微软和英特尔而大赚一笔。在加入老虎基金后,他的主攻研究方向也是电信类股。

一些传统投资人认为,科技股并不适用价值投资理念,因为其不确定性和波动性都过分强烈。Coatue合伙人David Scully却在一次罕有的分享会上反驳道:“拥有最大波动性的科技股实际上提供了最佳的长期回报”。他举了一个例子:Google在2004年以85美元股价上市后迅速达到109美元美股,所有人都觉得40倍的市盈率太贵了,但多年之后Google的股票大涨1200%,依然被市场热捧。

Coatue的投资策略也是与TMT行业属性紧密相关的。量典投资的一位分析师告诉36氪,Coatue的二级逻辑是选择最头部的公司予以重仓,同时做空同一赛道的弱势公司(可能是多家),这正源是于TMT行业无以复加的马太效应。“假定TMT的头部公司会吃掉行业的绝大多数红利,极端地从理论上来讲,我只要做多前3家,哪怕同时做空后序的30家,最终的赢面还是更大。” 典量投资是一家采取全球宏观量化策略的对冲基金。

具体来说,Coatue的做多以大额持有Best Name为主,前十大公司通常占据5到7成的仓位;做空则不是传统对冲基金那样仅限于抵消风险,而也是以绝对回报为目的,空仓策略是分散持仓,单个仓位原则上不超过3%,历史上Coatue的空仓平均由60股票或相关证券组成。这一做空逻辑使得即便市场处于下行,它也可以通过灵活调整短仓比例来积极应对。

因而,在更崇尚大开大合理念的TMT对冲基金里,Coatue反倒是鲜有的“稳健派”。Coatue在过去二十年的净值波动要小于大多数TMT基金,尤其是在其亏损的时候幅度一般较小(比如在互联网泡沫破灭的2000年它只亏损约6%,在2008年金融危机时只亏损了约14%)。

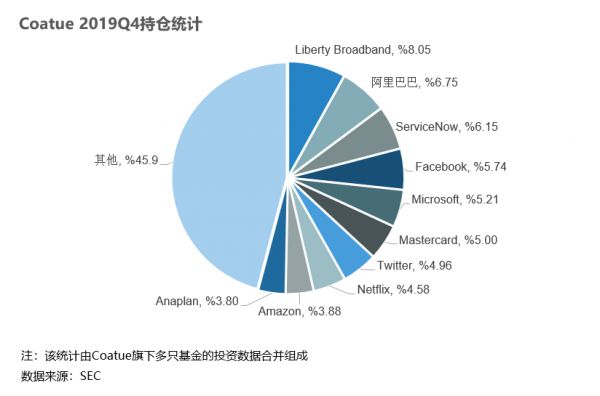

如下图所示,Coatue在2019年Q4的多仓持有情况,与上述策略基本贴合:排名前十的股票占总仓位的54.10%,重仓股均为TMT行业各细分领域的蓝筹股。阿里巴巴、Facebook、Microsoft这些都是老面孔了,这里介绍几家相对陌生的公司:持仓比例最大的Liberty Broadband是美国最大的有线电视及广播提供商之一;比重第三的ServiceNow是一家IT运营SaaS服务商;Anaplan则是基于云计算的商业软件公司。

36氪制图

在团队配置上,Coatue也尽可能地根据TMT行业量体裁衣。由于互联网科技领域拥有的更高认知门槛,在投资分析师之外,菲利普更热衷于招募工程师(据说公司有一半员工是工程师)。“这是一个由分析师和数据科学家共同组成的团队。”他曾骄傲地预言,未来(的对冲基金)就应该是数据科学家和基础分析师并肩而坐,“制定强有力的投资论文,并得到数据科学的验证”。

如此说来,这与过去十年间的那些豪赌移动互联网的中国VC们更倾向于产业挖人的逻辑一脉相承。其背后,都源于投资行业的制胜法宝逐渐“从金融过渡到产业”——数据量化、基本面分析等等早已成惯有动作,对产业的洞悉才是真正的赛点。

Coatue的中国投资观

虽然Coatue在早年即在二级市场投资过百度、新浪等中概股,但它真正进入中国市场时已是2014年。

Coatue的首位中国(亚洲)掌门人是张自权(Tony Zhang)。从很多方面来看,张自权都是Coatue在当时的最佳人选:就职过全球三地决策的DCM;拥有本土生活经历;有过大标的的投资经验(他曾在DCM对58同城的投资中扮演重要角色)。

与Coatue起家业务不同的是,它在中国的布局均为一级市场的成长期公司。这与Coatue的总体策略迁移也是有关的:自2012年起,菲利普就让他担任合伙人的亲哥哥移师硅谷,展开VC/PE阶段的投资。时至2019年8月,Coatue募集了一期7亿美元的基金用于更早期的投资。这已是它的第二期风投基金,可见Coatue对一级市场的倚重。36氪获悉的一份路演材料也显示,Coatue将“不超过10%的资金”将用于投资一级市场。

至于为什么“对冲基金要转战一级”,除了补齐投资全链条这一点之外,还至少与两方面有关。若以赚钱为出发点,2014年的中国市场中最优质的TMT资产大多仍未上市,主要聚集在一级市场;从“一二级互补”的角度来看,前者对后者确实大有裨益。多位美元基金人士在接受36氪采访时均谈到:即便是Coatue这样一家以技术和数据驱动的对冲基金,但在二级市场也并不存在绝对信息优势,而投资一级公司将有助于它深入了解公司与行业,“获得的信息资料也是相对私密的”。

与Coatue最具对比意义的是老虎环球基金。在许多逻辑上,它们都极为接近——创始人均师从于老虎基金罗伯逊、都由对冲基金延伸到一级投资、均押注TMT(互联网科技),以及它们同样重仓中国。

但相较于Coatue,老虎环球早在2003年就进入了中国。从陈小红到谭海男时代,它完整经历了中国新经济行业的发展全程:从B2C时代的艺龙网、卓越网、当当、凡客、京东,到教育“二王”的新东方、好未来,再到近些年垂直领域的赶集、优信二手车、每日优鲜、商汤科技、震坤行等。

而反观Coatue,它来到中国的2014年是一个微妙年份。这一年“双创”概念提出,此后多年一级市场的估值泡沫陡增;若以2009年为移动时代的开端,此刻已处于移动浪潮渐入下半场的间隙。老虎环球早年拥有的“Copy To China”红利以及平和的投资环境早已成云烟。

这或许能在一定程度上解释:为什么初入中国的Coatue会以迅雷之势投资了滴滴、口袋购物、优信拍和马蜂窝等,这些项目均在大半年之内完成。

不过,真正让晚来一步的Coatue搭上中国顺风车的是它的一个关键决策:选择最富有想象力的赛道,尽可能投资Top 1。这与它的二级策略“只买贵的”也一脉相承。据36氪不完全统计,在Coatue投资的16家中国公司中,至少有12家是(或曾经是)其所处赛道的领先者。对于看好的公司,Coatue倾向于下重注:以上投资中有超过一半为它领投。

当然,“只投第一”的逻辑与Coatue中国团队的精简也是有关的。据36氪了解,Coatue在中国的员工仅有寥寥几人,且主要驻扎香港,通常是“出差一次就密集地看完一堆项目”。

证明Coatue中国策略优越性的典型案例是美团。2017年10月,Coatue参与了一轮美团总计40亿美元的战略融资,次年9月,美团登陆港交所——不到一年,Coatue就获得了2.49倍的账面回报。更何况,如今的美团市值较其上市时又大涨了近40%。

另外一例是滴滴。Coatue投入时滴滴和快的刚刚合并,其时估值不过80亿美元,而如今滴滴的对外报价至少为500亿美元。不过考虑到整体组合配置的问题,Coatue在2017年底时曾降低了一部分滴滴的持仓比例,但这仍是它回报蔚为可观的一笔投资。

在中国一级市场资本过溢的当下,Coatue如何保证能投进最Top的公司?

多位接近人士和FA在接受36氪采访谈到,Coatue至少拥有三个显著的竞争力——

其一是作为对冲基金的天然能力:对二级市场的熟稔,尤其是对公司定价、机构投资人触达等方面的优势。

其二是Coatue的手速。在Coatue主要关注的成长期甚至中后期项目,基金在投资前往往需要耗时较长的前期访谈、尽调等流程,但不止一人向36氪指出,Coatue非常敢于take bet(打赌),行动迅速。之所以它比同行更敏捷,一种说法是Coatue拥有强大的二级研究和数据基础,基本面判断力强,且“投第一”的逻辑已经帮它减少了部分决策成本。

最后也是最重要的一点是:Coatue的单笔投资额较大(数千万美元起步)。虽然这在大型美元中并非绝对巨大,但在排除掉Vision Fund这样的疯狂者之外,在中国市场能有这样出资能力、且主要关注TMT行业(这一点很关键)的基金其实是相对有限的。常被与Coatue拿来相提并论的基金还有高瓴、红杉、华平、DST、泛大西洋、淡马锡、KKR(它近来也在积极投资新经济,比如投资了火花思维),以及老虎环球等少数几家。

不过从单笔投资额来看,老虎环球要比Coatue更为激进:单是它对京东的一笔投资,就投入了2.5亿美元重金(这可是2010年),最终回报也是高达惊人的70多亿美元。当然了,老虎环球对一级市场的热衷在对冲基金中是绝对异类了,它在2018年组建的一期风投基金就已高达37.5亿美金规模。

时代症候

今年春节后,即便是在新冠疫情肆虐的档口,Coatue和高瓴还是共同领投了喜茶。虽然从Coatue在二级市场的布局来看,它对消费早有所涉猎,但这是它在国内首次投资一家线下和品牌感更强的公司。

这恰是观察Coatue投资的意义所在:它的投资之变也在一定程度上表征了中国投资行业的赛道迁移。

经历了二十多年的发展,曾经如雷贯耳的TMT(Technology,Media,Telecom),如今基本只剩“科技”一条大赛道。中国的投资机会正大范围地从平台型向垂直化公司转移。Coatue显然紧随其动:在投资了滴滴、VIPKID、美团点评等公司之后,Coatue近两年的投资已经更集中在To B和技术领域,比如声网、运去哪、Kyligence(大数据平台)等。但一以贯之的是,这些公司也也都是各自行业的翘楚。

除了领域变迁之外,轮次上也有明显变化。2019年2月,Coatue在B+轮领投了物流服务平台运去哪,这是它美国以外B轮阶段的第一次尝试。有FA向36氪表示,Coatue有明确表达过向更早期看项目的意向,“单笔甚至可以从一两千万美元起步”。

如此一来,Coatue在中国“只投第一”的逻辑,似乎也要发生变化了。

36氪制图

入华6年来,Coatue的中国团队已经发生了一次“代际更替”。2017年9月,张自权加入时代资本(Jeneration Capital)后,他的接棒者是蒋恺。一个有趣的巧合是,张自权和老虎环球原董事总经理谭海男先后聚首在时代资本,他们原来的得力干将蒋恺和王鹏飞最终成为各自基金的中国掌门人。均为85后的两人,在驻华外资基金的中国负责人中可谓少有的少壮派了。

在加入Coatue前,蒋恺曾就职于普维资本(Providence Equity Partners),这也是一家关注TMT行业的基金,不过其底色是个PE。它曾大手笔投资爱奇艺和TVB,而此后也逐渐淹没在更激进的本土机构浪潮中。但从这里走出了多位如今投资圈的弄潮人物:比如现任CMC资本合伙人、首席投资官陈弦以及高鹄资本管理合伙人金明等。

如今,Coatue的基金总规模已经达到190亿美元。它与中国的连接也愈发紧密:他们会定期召开一个名为“East Meets West”的中美商业人物闭门活动。有一年在夏威夷的该活动上,经纬中国的张颖曾向杨致远打趣道:如果在同一个竞技场上,中国创业者会把美国创业者“杀得片甲不留”。

在投资之外,Coatue的募资也瞄准了中国:平安信托、宜信都投资过Coatue,腾讯也是它的LP之一。不止一位美元LP告诉36氪,之所以Coatue——当然也包括许多入华的外资基金——要积极布局中国,除了希望更早投入优质标的之外,也是为了更有助于募资。“在募资PPT里加上一页’’中国故事’,全球LP们一般也会更有好感。”

某种程度上,Coatue对大多数中国基金来说是一个意外。这种意外性体现在:它与你并非一种生物,但又具备你可未必具备的能力,比如更充沛的来源于二级的资金,以及所谓的“一二级联动效应”。以至于来到一级市场的Coatue像是在施行一场“降维打击”。正如一位接受36氪采访的VC合伙人所言:“即便它目前体现出的单笔投资额不算极大,但母舰体量巨大,绝对不容小视。”

确实,投资是一个拼长板的游戏,而非依靠“木桶原理”取胜。只是对于大多数的VCer来说,Coatue们的存在显得过分残忍了些。

还有一个更残忍的故事已经发生了。SIG,这个被译为海纳亚洲的风投机构,其总部是一家量化基金,VC板块的主要预算来于其量化收益的盈余。可正是它在极早期投入的字节跳动,或将创下中国投资行业有史以来最大的单笔回报(将超过晨兴投资小米)。

这当然可以表明SIG王琼过人的识人和行业判断力。但这也无疑也是对投资行业令人心醉又心碎的偶然性的再一次证明。

相关推荐

当对冲基金刺入一级市场:投资喜茶的Coatue是什么物种?

36氪独家 | 喜茶完成一轮融资,高瓴资本和Coatue联合领投,投后估值或超160亿

喜茶们的困境

最前线丨喜茶上线“喜小茶”,意在下沉

估值160亿元的喜茶不只想卖奶茶:新增坚果、爆米花相关商标

喜茶值不值90亿?

创投周报 Vol.62 | 红杉沈南鹏对话黑石苏世民;23笔大额融资项目以及10个值得关注的早期项目

创投日报| 「喜茶」完成新一轮融资,「小码王」获 1.5 亿元 Pre-C 轮投资;以及今天值得关注的早期项目

印度人正在复制"喜茶”

喜茶苏州圆融店被查封?喜茶:制作过程未发现苍蝇

网址: 当对冲基金刺入一级市场:投资喜茶的Coatue是什么物种? http://m.xishuta.com/zhidaoview8961.html