Wolfpack恶意做空爱奇艺更像是一场投资者教育

编者按:本文来自微信公众号“财经涂鸦”(ID:caijingtuya),作者 零号,36氪经授权发布。

巴菲特在Berkshire Hathaway致股东年度信中的说过一句话:当你在厨房看见一只蟑螂,过几天你还会看见它的亲戚们。

这句话放在不久前爱奇艺被做空的案例中太合适不过了,做空机构Wolfpack发布报告的时机太过投机,并非巧合,如果你细度它的报告,你会发现它只是“半生不熟”的程度,更像是急于利用瑞幸的丑闻以及在美国污蔑疫情来自中国的情绪下的“趁火打劫”。

的确,对于任何持有中概股的人来说,过去的几周时间挺难熬的。瑞幸(LK.US)的“22亿造假“事件成功引发了美国市场对中概股的看空热情,许多乍一看似乎很有说服力的空头报告就会迅速点燃”怀疑“的情绪,只不过这场火烧到爱奇艺(IQ.US)身上还是令我比较吃惊的。

著名的做空机构浑水(Muddy Waters)也参与了此次做空爱奇艺,由头是认为该公司“欺骗性地夸大了用户、收入、收购以及与其他平台交换内容的价值。”,而这一指控表面上看是基于Wolfpack Research的一份做空报告。

Wolfpack的报告中指出,爱奇艺将2019年的营收夸大了80-130亿元人民币,用户数量夸大了约42%-60%。

再进一步看这些数据以前,我们有必要知道这并非Wolfpack第一次做空中概股公司了,早在2019年12月便曾指认趣头条(QTT.US)2018年74%的销售额都是假的。

后来趣头条用了大概两周多的时间反驳Wolfpack,有意思的是在该做空报告发布以后的两个月里,趣头条的估计上涨了一倍以上,虽然随后在2月底趣头条因为受到全球市场抛售的因素开始下跌,但显然并不是因为受到Wolfpack的分析师影响。

我们需要明白的一点就是,无论何时出现做空报告,即使这些指控会在后来被证实是错误的,但这之间所需要涉及调查以及自证等举措都将花费一定的时间,这些时间对谁有利,我想答案不言而喻。

Wolfpack过往的“可怜”战绩并不值得我的反驳,不过是由于浑水的著名做空者Carson Block愿意将赌注压在这家人手稀少的“调查机构”身上,才让我们认为它值得讨论。

不再赘言,我们直接来看这份报告中的指控是否成立。

来源:Wolfpack research

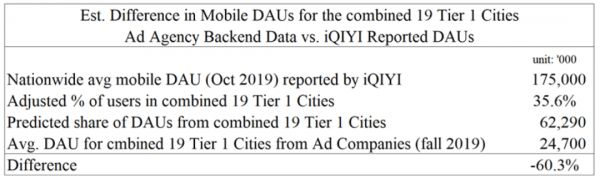

做空报告的开篇指责爱奇艺夸大了用户数量并大胆宣称“我们的研究来自三个独立来源的数据,表明爱奇艺夸大了DAU数字42%-60%。”并称这些数据来源于两家广告公司,并且他们对九月DAU的预测是基于“每周相同4天的DAU数据”。

我们先不细究这两家广告公司和Wolfpack是否真的能接触到爱奇艺的后台数据,但是这样的抽样就十分不合理,如果选择的就是数据最糟糕的4天呢?

接着报告中宣称“175 million average mobile DAUs number disclosed by IQ in October 2019”(为了准确我直接复制了原文,翻译过来的意思就是2019年10月爱奇艺公布了平均1.75亿的移动端DAUs。),这份数据我无从考证,由于我们一直跟踪爱奇艺的财报公布情况,我唯一能发现与之较为相关的是,爱奇艺的首席内容官王晓辉曾称爱奇艺平台在“独立设备”端的日流量为1.75亿,什么时候“独立设备”和“移动设备“一样了。

如果是广告方的质疑,我们能想到一种可能性就是那些没有显示广告的付费订阅者不被广告代理机构列入DAU的列表里,这样一来他们质疑DAU的数字也就不算凭空捏造了,毕竟托“超前点映“的福,爱奇艺在2019年的付费用户增长是惊人的。

而就Wolfpack参考的QuestMobile对2020年中国新年头10天里,移动端用户平均只有1.262亿的数据同样也只是针对移动设备而已。

来源:Wolfpack Research

讽刺的是,Wolfpack用来质疑DAU使用的热度指数地图还是爱奇艺自己制作的,质疑点在于为什么澳门、海南、西藏和内蒙等人口较少的地区却出现在了观众热度前十的名单中。

我想说,这份表的单位是指数,不是数量。即指数可以反应该省份用户数量与该区域活动用户总数之间的关系,人口基数越少的地方,这个比例更大很奇怪吗?

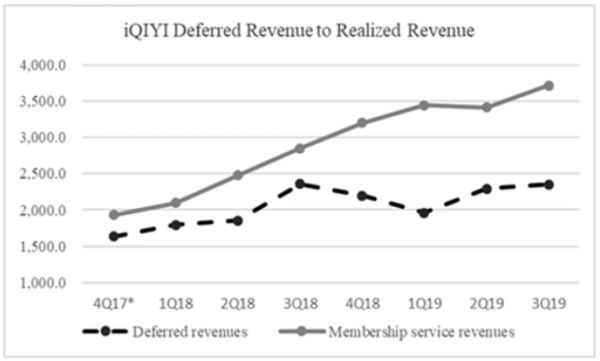

接着,Wolfpack指责爱奇艺谎报付费用户数量、平均会员期限,并提供了一个基于理论会员制的成长型公司的例子,该公司的递延收入与实现收入同步增长。

来源:Wolfpack research

这是极具误导性的举例,或许浑水就是在这被说服了?因为早在2019年年报中爱奇艺就对可消费虚拟礼品销售收入做了处理方式的解释,已销售但尚未被购买者消费的虚拟货币会被记录为客户预支和递延收入。

也就意味着爱奇艺的递延收入并不是完全来自会员收入还包括内容分发、知识产权许可和向股权投资对象提供流量支持服务相关的收入等等。

至于“每集1000-5000元人民币的内容互换”来自于某曾供职于爱奇艺的员工提供的数据就更苍白无力了,我无从得知该员工曾在多少年以前供职于爱奇艺,但就当前网络视频平台之间的激烈竞争导致的知识产权成本激增,2018年就已经有行内人士指出成绩激增了30倍。也就是说即使是非独家授权的收视率普普通通的电视剧也无法做到报告中所说的那么低。

至于对爱奇艺20多亿收购天空之月的质疑看起来倒是有道理的,但也缺乏具体证据,毕竟成功发行和推广游戏的能力是非常重要的,爱奇艺目前的收入结构中游戏领域带来的增量可观,溢价收购一家游戏公司的战略意图有待商榷。

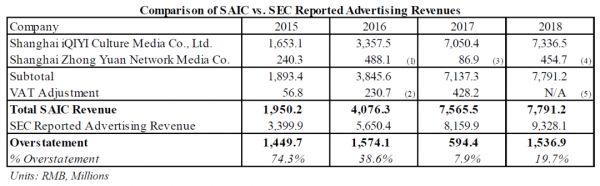

另一项指控是爱奇艺提交给美国证券交易委员会(SEC)的申报数据与该公司向中国国家工商总局(SAIC)上海分局提交的报告不符。

来源:Wolfpack research

两套申报文件之间的差异是合理的,工商总局的文件没有反映在美国银行账户上用于支付中国境外费用的现金,美国的GAAP与中国的会计准则有根本的不同。例如,收入确认、衍生金融工具、减值规则和许多其他会计方面在GAAP下会更加复杂,也会导致不同的财务结果。

最后,Wolfpack在总结报告时所使用的的标题是“Misleading Financial reporting creates the appearance of a cash generative company.(误导性的财务报告造成一家现金生成型公司的假象)”这是我第一次听说市场中有人将爱奇艺定义为一家现金生成型的公司,如爱奇艺这样的视频平台无非是需要在内容创作和授权方面投入大量资金以吸引和留住用户的,这与现金生成的定义有根本上的冲突。

Wolfpack的研究人员认为,Netflix将“所有内容资产的增值”都计入了运营活动的现金流出,而爱奇艺将获得版权许可的材料的收购成本计入了投资活动的现金流出。后者的会计处理意味着最初的购买对其经营现金流没有负面影响(“OCF”)。然而,随后的摊销对其OCF产生了积极影响,给投资者留下了爱奇艺是一家产生现金的公司的印象。

再一次,我一度认为这样的说法是合理的,因为它确实有着误导性。然而,现金流量表并没有出现在细则中,最重要的是,爱奇艺已经在2019年年报中指出“将采取财务会计准则委员会在2019年3月发布的准则,在最初报告现金流的减少或增加收购版权许可的经营活动的现金流量表。” 意味着Wolfpack质疑的情况这将不再是下一个季度报告的问题。

最后,我想说的是,爱奇艺缺乏有理有据的反驳来说明做空的指控是站不住脚的,但这并不意味着爱奇艺是清白无辜的。我们当然希望瑞幸的案例只是个例,但遗憾的是上市公司中不仅仅是中概股,可能所有公司都确实有存疑的地方,投资者需要对所有公开信息做一些功课再来决定手中持有的股份,避免“随大流“,树立自己的投资策略、专注于价值才会在不确定性中得到确定性。

相关推荐

Wolfpack恶意做空爱奇艺更像是一场投资者教育

Wolfpack做空爱奇艺闹笑话:一个严肃论证该是什么样子?

瑞幸之后爱奇艺、好未来连遭做空,中概股“做空潮”来了?

浑水背书,爱奇艺遭做空,龚宇否认造假

爱奇艺被做空 王小川力挺龚宇:爱奇艺根本不可能造假

做空报告有何实锤?爱奇艺的隐忧其实在这里

爱奇艺被做空机构盯上:“报告远不如针对瑞幸的扎实”

爱奇艺:坚决否认第三方机构做空的所有质疑

遭第三方机构做空,爱奇艺回应钛媒体:坚决否认所有指控

爱奇艺也被做空!被指虚增收入超80亿元 “坚决否认”指控

网址: Wolfpack恶意做空爱奇艺更像是一场投资者教育 http://m.xishuta.com/zhidaoview8707.html