Wolfpack做空爱奇艺闹笑话:一个严肃论证该是什么样子?

图片来源@视觉中国

文 | 表外表里(ID:excel-ers),作者 | 周霄、刘谧(高级研究员),编辑 | Reno,数据支持 | 洞见数据研究院

4月7日晚,继瑞幸咖啡之后,一份wolfpack的做空报告砸在了爱奇艺的头上。该报告指控爱奇艺在用户数据造假的同时,夸大了营业收入。报告中指出,由于爱奇艺的会员增长、收入增长的同时,递延收入下降,所以管理层一定虚报了付费用户数量和平均会员期限。

但这样的造假指控真的合乎逻辑吗?从财务角度来看,会员数、会计收入、递延收入这三组数据真的会严格同增同减吗?经过分析,我们发现Wolfpack或许在用一个“小儿科”的模型解释平台会员的复杂变化。

Wolfpack的“线性思维”

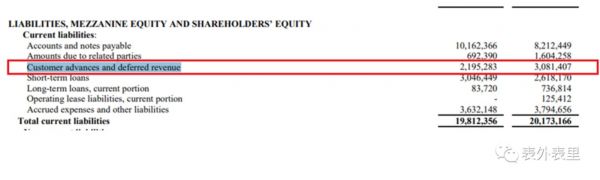

在详细分析之前,我们需要知道的是:做空报告中所说的递延收入究竟是什么?

递延收入其实就是用户对未来会员特权的预付款项。爱奇艺财报中以“客户预付款及递延收入”在资产负债表中对递延收入进行披露。

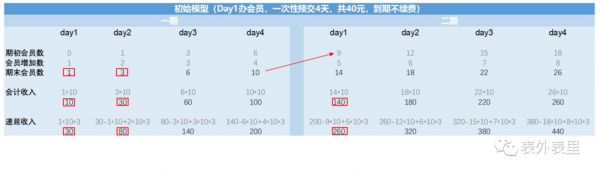

我们根据付费规则先给出一个初始模型,在这个模型中有三个假设条件:

①会员费每天10元,用户购买会员时必须在第一天预付之后4天的费用,也就是第一天一次性交40元;

②假设会员数量随时间的推移而简单线性递增;

③会员到期后,用户不续费。

假设第一期Day1期初会员为0,新增会员为1,当天结束统计时,会员数为1;这一天首位新会员加入时平台收取了40元,其中有10元是当天的会员费,计入当日会计收入,而剩下的30元是预付未来3天的会员费,计入递延收入。以此类推,Day2新增2位会员,期末会员数为3,会计收入30元,递延收入为Day1首位会员未来2天的费用和Day2两位会员未来三天的费用,共80元。

到第二期Day1时,由于上期会员不续费,我们需要在期初会员数中减去第一期Day1的新增用户,此时期初会员为10-1=9人,新增会员为5人,期末会员为14人。按照上述结算规律,会计收入140元,递延收入260元。

在这个基本的付费模型中,我们发现期末会员数增长时,会计收入和递延收入也会相应的同步增长,这就是wolfpack报告中“线性思维”下的简单假设。

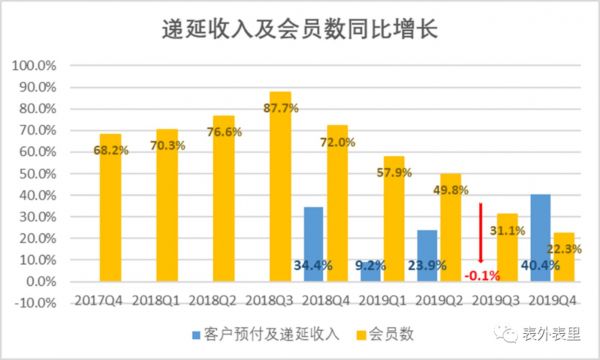

在这个假设条件下,当我们看到2018年后,递延收入的增速总是慢于会员数,甚至在2019Q3出现了负增长时,或许就会粗略认为,两者的不同步存在一定的矛盾,那么必定有一方数据是存在造假嫌疑的。

会员购入时间对递延收入的影响

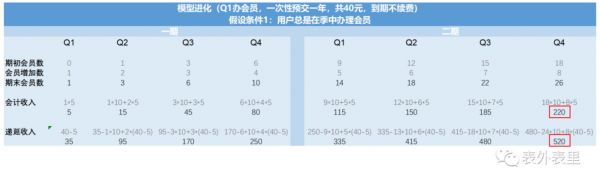

然而,现实生活不可能如此简单,企业在披露报表时也不会像上述模型一样,详尽每一天的会员增长数据,而是给出当季季末的会员数量。这些会员的充值时间可能在期初、期中或者期末,此时收入的确定规律又会发生改变。

所以,我们根据季度结算规律进化了刚刚的初始模型,在其基础上增加了一个假设条件:用户总是在当季季中办理会员。一期Q1,首位会员的所带来的会计收入就变成了10*0.5=5元,递延收入为40-5=35元,后期数据以此类推。

对比上述两个模型可以发现,当我们规定季中充值后,会员增长不变的情况下,会计收入增长明显放缓,而递延收入增长加速了。

影视剧淡季,递延收入下降

现实情况下,会员数的短期激增常常紧随着爆款剧的推出。因为爆款剧目有着相当大的话题度和曝光度,能够拉动平台MAU的迅速增长。平台此时就会趁机将用户圈进付费墙,比如《庆余年》播放期间饱受争议的会员超前点播,《青春有你》选秀期间会员可以享有双倍票数等等。

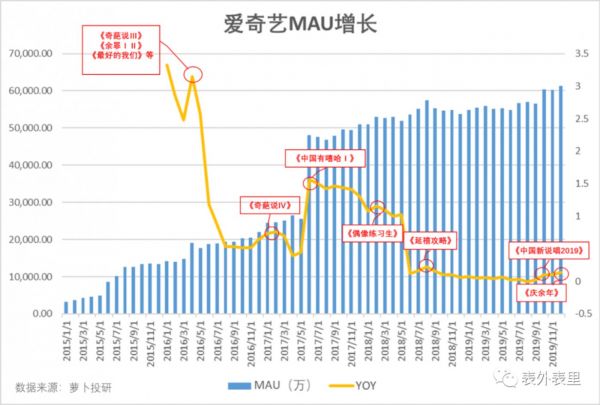

从MAU看,一旦有爆款剧出现,用户数据就会呈现激增。2016Q2《奇葩说》《余罪》等多个爆款剧播出期间,爱奇艺MAU增长达到顶峰;此后《老九门》《中国有嘻哈》等热度极高的影视综艺均会带来MAU的增长波峰。而在2019年,Q2与Q4由于《中国新说唱2019》和《庆余年》的播出,MAU增长出现小的波峰。

根据这一规律,我们再对模型进一步优化。假设一期Q3出现爆款剧,新增会员5人;二期Q1由于剧荒呈淡季,仅新增2名会员;Q2出现类似《庆余年》的超级爆款,激增15位会员。

在上述季中结算规则下,我们发现由于淡旺季的出现,虽然期末会员数一直在增长,但递延收入在淡季下降了。

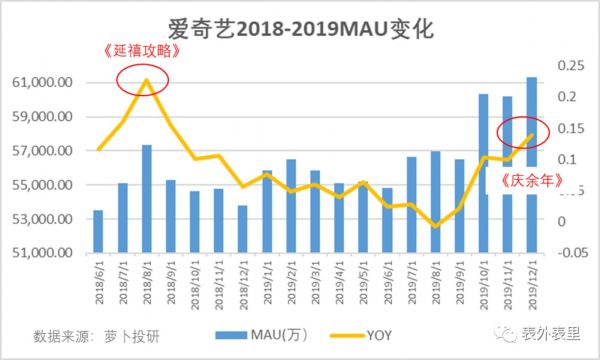

而wolfpack报告中所说的“2018Q3-2019Q1期间,会员数增长,递延收入下降”恰好满足这一淡旺季的规则。或者说,做空报告只按照上述“线性思维”粗略假设了会员和递延收入必定同增减,但完全忽略了爆款剧集对这两组数据的影响。

事实上,2018Q3由于《延禧攻略》的播出,爱奇艺MAU同比激增;随后在2019Q1,由于缺少现象级大剧,当季MAU迅速下滑,跌入波谷。这与我们在模型中的淡旺季假设一致,那么递延收入的下降应该属于淡季的正常变化。

会员价格调整,递延收入同步增减

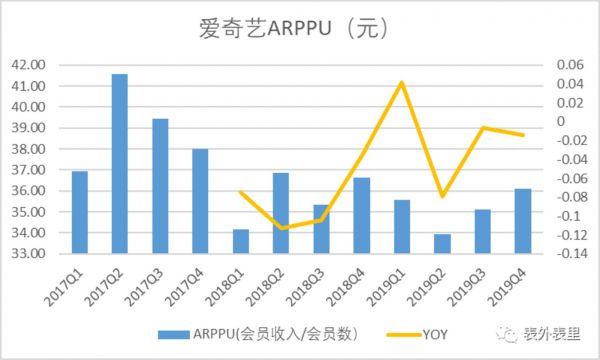

长期来看,会员数量的持续增长源于付费习惯的不断养成。而会员收入=MAU*付费渗透率*每用户付费金额,所以除会员数量增减,平台对付费金额的调整也会对递延收入产生影响。从爱奇艺财报来看,其季度ARPPU自2017Q2达到峰值后不断下降。每位会员的付费金额于2017Q2为41元,然而两年后已经降到了34元,降价将近7元。

究其原因,与视频平台发展阶段相关,不同时期公司战略中心不一样,发力点也会不一样。2017年的爱奇艺正处于获客阶段,主要任务为拉到新用户,增长重心为MAU的提升。而在这个阶段,为会员特权定高价,有助于平台先在新用户潜意识中“打个样”,以便之后推出折扣活动时有更大的降价空间,从而激励用户掏钱进入付费墙。

时间推移到2018年,爱奇艺的主要增长引擎也从MAU转移到了会员渗透,此时其主要任务为培养用户的付费习惯,逐渐竖起付费墙。所以,平台会推出一系列促销折扣、联合会员等等,通过降价的方式吸引会员加入。

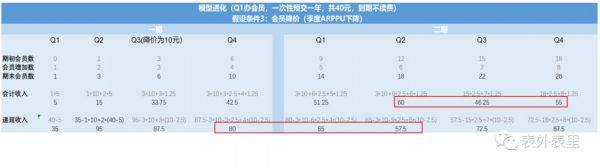

为研究客单价是否会影响递延收入,我们再进一步优化模型。假设一期Q3,会员年费降为10元。此时期末会员数量依旧在增长,但会计收入于二期Q3下降,递延收入对降价的反映更加敏感,降价当季就开始有所下降。

模型中为明显表示会员折扣产生的影响,设置的降价幅度较大,可能不符合爱奇艺实际的降价政策。但我们从模型分析中可以看出的是,单个用户的消费金额下降时,有可能对递延收入产生负的影响。这也能解释为什么爱奇艺的会员数量增长与递延收入下降之间其实并不矛盾。

TIPS

① 为了尽可能简化模型,本文在论述时以“会员递延收入”直接替代了爱奇艺的整体递延收入,而没有将“广告递延收入”考虑在内。

② 由于篇幅有限,本文只针对数据统计截面、影视淡旺季、消费金额增减三个因素进化了初始模型,但影响会员数量以及会计和递延收入的因子还有许多,比如续费率上升等等。

总结

Wolfpack报告对会员数据、会计收入和递延收入之间的假设过于简化,没有考虑到数据统计截面、影视淡旺季、消费金额增减等因素对这三组数据可能造成的影响。无论爱奇艺在用户数据或营业收入上是否造假,单纯从“线性”模型判断整体趋势是很不现实,也很不专业的。

相关推荐

Wolfpack做空爱奇艺闹笑话:一个严肃论证该是什么样子?

Wolfpack恶意做空爱奇艺更像是一场投资者教育

瑞幸之后爱奇艺、好未来连遭做空,中概股“做空潮”来了?

浑水背书,爱奇艺遭做空,龚宇否认造假

爱奇艺被做空 王小川力挺龚宇:爱奇艺根本不可能造假

爱奇艺被做空机构盯上:“报告远不如针对瑞幸的扎实”

做空报告有何实锤?爱奇艺的隐忧其实在这里

遭第三方机构做空,爱奇艺回应钛媒体:坚决否认所有指控

爱奇艺:坚决否认第三方机构做空的所有质疑

做空爱奇艺,也就赚个买菜钱

网址: Wolfpack做空爱奇艺闹笑话:一个严肃论证该是什么样子? http://m.xishuta.com/zhidaoview8571.html