返利网借壳遭问询P2P风险,营收连降,内容生态能否成为新增长点?

编者按:本文来自微信公众号“雷达财经”(ID:leidacj),36氪经授权发布。

文|长帆 编|深海

在创立约14年后,“返利导购鼻祖”返利网终于正式启动上市。不过,返利网并非直接IPO,而是选择借壳ST昌九。

返利网初步估值约32亿元左右,该估值低于2015年C轮融资近40亿元。

ST昌九此前在重组停牌公告中披露,“返利网”的经营主体上海中彦信息科技股份有限公司(下称“中彦科技”)实际控制人给出了三年合计6亿元的业绩承诺。然而,“返利网”在2017年至2019年期间,仅2017年净利润略高于2亿元,2018年和2019年净利润均在1.5亿元左右。而从营业收入来看,公司2017年至2019年连续下滑。

对于如何实现业绩承诺,“返利网”相关负责人给出业绩增长的其中一个方向是内容生态。不过,其同行值得买已经率先卡位。

值得一提的是,返利网导流的多家P2P平台已经暴雷,公司存在受到牵连,被起诉或被相关部门处罚的风险。

返利网借壳ST昌九,引发上交所关注,上交所连发22问。

公司估值较C轮缩水近40亿

企查查资料显示,中彦科技成立于2007年10月,是国内较早的返利导购平台。

根据交易预案,“返利网”APP及其网站(www.fanli.com)是中彦科技主要运营的产品。公司于2012年推出“返利网”移动客户端并大力发展移动互联网产品。目前,中彦科技的主要收入来源是“返利网”APP。

中彦科技称,公司和多家知名电商平台和品牌商保持了良好的合作关系,包括阿里巴巴(淘宝、天猫等)、京东、拼多多、苏宁易购、唯品会、饿了么、美团、考拉海购、同程等国内外知名电商,以及苹果、耐克、华为和松下等国内外知名品牌商。

近三年来,中彦科技从杭州阿里妈妈软件服务有限公司(淘宝、天猫)、重庆京东海嘉电子商务有限公司(京东)获得的收入占各期营业收入的比重约在55%以上。

中彦科技称,“返利网”APP积累了规模庞大的用户群体,目前已拥有超过2.4亿的累计注册用户。根据第三方数据平台 QuestMobile 的数据,2019年“返利网”APP月平均活跃用户数为1063.94万人;2019年第三方导购类应用中,“返利网”APP在月平均活跃用户数、总使用次数名列行业第一,总使用时长名列行业第二。

在多年发展历程中,返利网也试图登陆资本市场。早在2014年它就计划与美国最大返利网站Ebates合并上市,但因Ebates被收购而终止。

据腾讯科技报道,2015年8月,姜显森出任返利网CFO,在公司境外上市方面有丰富经验的姜显森加盟或加快返利网赴美上市进程。

2018年9月,中国证监会官网发布上海中彦辅导备案基本情况表,返利网IPO的计划又一次被外界关注,但最终不了了之。

最终,中彦科技选择了借壳上市。今年3月19日,ST昌九发布重大资产置换、发行股份及支付现金购买资产并募集配套资金暨关联交易预案,ST昌九将用全部资产及负债作为拟置出资产置换给返利网的14名股东,而拟置入资产和拟置出资产之间的差额部分,ST昌九及其子公司将通过发行股份及支付现金的方式购买,其中,13.635%的股份由支付现金的方式购买,对应现金金额为4.46亿元。

由现金支付价格推算,中彥科技估值约在32.68亿元,以返利网2019 年1.5 亿元利润测算,估值在22倍左右。

雷达财经根据企查查梳理发现,返利网在2015年C轮融资近1亿美元融资,由日本乐天领投。C轮融资完成后,返利网估值达10亿美元。

融资历程

据此估算,返利网借壳估值较C轮缩水近40亿。

近年来营业收入连续下滑

在交易预案中,ST昌九披露了返利网近三年的财务数据。返利网2017年、2018年和2019年的营业收入分别为9.27亿元、7.15亿元和6.11亿元,呈现不断下滑趋势。

对于业绩下滑,返利网解释称收入降低主要是优惠券类导购工具的收入占比上升。在优惠券模式下,用户在消费时可直接享受折扣优惠,因此通过“返利网”为各电商平台或商家导购达成的成交额将减少,相应地,在返利网与电商平台或商家以 CPS(即按实际成交额)结算的模式下,即使佣金率不变,返利网所收取的电商导购佣金收入也会相应减少,从而导致报告期内,返利网营业收入呈下降趋势。

返利网强调,在优惠券模式下,导购方不需要再向用户支付返利,相应地营业成本也随之减少,因此导购工具的转换,虽然会减少标的公司营业收入,但对净利润的实现不产生负面影响。

雷达财经注意到,近年来返利网净利润增长乏力。

数据显示,返利网2017年、2018年、2019年净利润分别为2.01亿元、1.47亿元和1.51亿元,2018年和2019年的净利润均低于2017年。

内容生态将成为新增长点?

对于此次交易,中彦科技实际控制人给出了三年合计6亿元的业绩承诺。以2019年净利润为基数,相当于每年15%的增长率,三年利润分别各为1.73亿,1.98 亿.2.28 亿。然而,从过去几年的情况看,中彦科技的净利润并不能达到15%的增长率,且2018年还出现剧烈下滑。

中彦科技的业绩承诺如何完成?中彦科技首席执行官葛永昌表示,目前整个市场规模还很大,公司看好行业的发展前景。报告期内,“返利网”APP及网站保持了每年百亿元以上的导购交易规模,在同行业中具有明显的市场规模优势。

葛永昌称,基于多年来的研发和运营经验,公司形成了一套完善的导购服务系统和运营流程,积聚了规模庞大的消费者群体。截至2019 年12 月31日,“返利网”的累计注册用户数超过 2.4 亿。在用户规模、研发能力、运营经验和合作商家等方面均处于行业领先水平,优秀的行业竞争力增强了盈利能力。

葛永昌还给出了内容生态的答案。其称,2018年以来,返利网开始发力内容生态,接入了大量高频的生活服务场景,并基于返利网十几年以来的历史数据累积,为品牌商提供整合数字营销解决方案。这一系列战略规划的落地,将进一步提升公司的核心竞争力,为未来业绩提供有力的支撑。

然而在内容导购领域,返利网并不具有领导优势。雷达财经打开返利网官网,基本都是购物链接。而返利网APP首屏均是购物链接,下拉才会出现内容。

返利网官网基本都是购物链接

而导购平台值得买官网首页即有社区频道,其中存在大量内容,首页大图也是内容链接。而移动端基于内容构建,从不同维度和层面向消费者介绍高性价比、好口碑的商品和服务。

值得买首页存在大量内容链接

事实上,值得买早在2013年即开始运作“好文”,主要承载来自社区达人用户和媒体机构分享的消费内容。目前已形成了以攻略、晒物、评测、榜单等内容类型为主打,以海量聚合型话题为线索,聚合大量价值内容,帮助用户学习相关的消费知识,提升决策效率和生活乐趣。“好文”极大地提升了用户的粘性、活跃度和忠诚度,频道内大量优质原创内容,也成为值得买区别于竞争对手的特色。

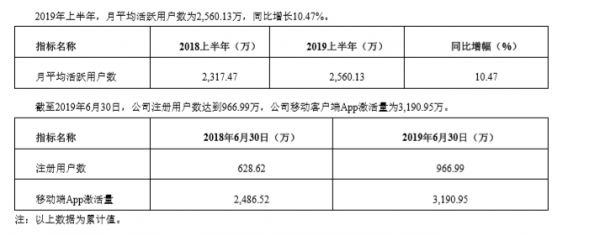

由于拥有大量的内容,值得买的用户活跃度非常高。2019年上半年,月平均活跃用户数为2560.13万,同比增长10.47%。而返利网尽管注册用户数超值得买,但月活跃用户仅1063.94万人,不到值得买一半。

值得买用户情况

而从营收和利润增速来看,值得买优于返利网。财务数据显示,值得买2017年、2018年和2019年公司分别实现营业收入3.67亿元、5.08亿元和6.62亿元;实现净利润分别为8624.14万元、9571.92万元和1.17亿元。

有业内人士表示,虽然内容红利正在爆发,但返利网由于基因问题,很难全力去获取内容红利。

上交所22问借壳

返利网曾为P2P平台导流,也为此次借壳增加了不确定性。

2016年7月返利网推出理财返利频道后,先后为100多家P2P平台提供导流服务,其中已经暴雷的就包括国盈金服、普天金安、田金所、金豆包等平台,多位消费者在投诉平台对返利网投诉。

在交易预案中,返利网提示风险称,报告期内,标的公司曾为P2P理财公司提供了导购及广告展示服务,该类业务已于2019年下半年全面终止。由于P2P行业不规范经营现象普遍,且存在一定的产生纠纷的法律风险,因此标的公司存在因所服务的P2P理财公司违约、破产、倒闭而受到牵连,存在因为对所发布的广告内容审查不严,而被起诉或被相关部门处罚的风险。如果诉讼结果使得标的公司需要赔付已收取的广告费,或使得标的公司受到相关部门的处罚,则可能会对标的公司产生负面影响。

企查查资料显示,因未对广告内容进行核对,2018年,中彦科技被上海工商部门罚款2万元。

公司为P2P导流也引发了上交所的关注。3月22日,上交所向ST昌九下发问询函,询问中彦科技为P2P理财公司提供导购及广告展示服务的具体情况,包括但不限于收入金额、广告展示合同约定的公司权利和义务条款等;

中彦科技与P2P相关业务有关的诉讼、仲裁、处罚的基本案情、原因、进展,结合广告法等相关法律法规和业务规模,分析说明标的公司可能存在的法律风险;

中彦科技对相关风险的应对措施,包括但不限于广告合规性的审查依据及制度安排等;

报告期内是否存在对标的公司生产经营及未来发展产生重大影响的诉讼或仲裁,如有,详细披露并充分揭示风险,并说明中彦科技是否符合相关规定。请财务顾问、会计师和律师发表意见。

上交所还对中彦科技营业收入下滑等其他21个问题进行了问询。

相关推荐

返利网借壳遭问询P2P风险,营收连降,内容生态能否成为新增长点?

壳公司状况频出、重组进程一再受阻,返利网的上市之路还有多远?

重组频起波澜、进度迟于预期,返利网借壳上市存隐忧

返利网,值得买?

老板电器屡陷“爆炸门”、业绩增速连降三年,亟需寻找新增长点

356亿借壳大戏终落定,居然之家成功借壳,阿里、云锋等多家机构押宝

356亿借壳大戏终落定,居然之家成功借壳,阿里、云锋、加华、红杉等多家机构押宝

51信用卡遭调查 西湖区要求辖内P2P年底余额再降25%

营收“断崖式”下滑,遭机构做空,米读能否成为趣头条打破业务单一的“救星”?

市值缩水80%,微贷网遭股东提记6.7亿减值准备,网贷的日子不好过

网址: 返利网借壳遭问询P2P风险,营收连降,内容生态能否成为新增长点? http://m.xishuta.com/zhidaoview8014.html