壳公司状况频出、重组进程一再受阻,返利网的上市之路还有多远?

编者按:本文来自微信公众号“蓝鲸TMT”(ID:ilanjingtmt),作者 刘敏娟,36氪经授权发布。

正在冲击电商导购第二股的返利网,最近走得依然不太顺利。

作为返利网登陆A股的壳资源,ST昌九近期可谓是状况频出,在预亏180万元后又曝出了大股东持股被冻结的消息。这是ST昌九在因重组预案及中途更换审计机构被两度问询之后,再次遭遇的变故。

返利网曾被誉为电商导购“鼻祖”,其2018年独立冲击IPO以失败而告终,2019年又被后起之秀“值得买”抢先夺下电商导购第一股的位置,内外交困之下不得不改道借壳上市“曲线救国”。而自其今年3月宣布借壳ST昌九以来,后者状况频出给返利网的上市之路增添了更多不确定性,同时返利网自身也面临着外界对其商业模式简单、客户结构失衡及业绩增长乏力等方面的质疑,上市进程极为缓慢。

在导购电商竞争进入下半场之际,返利网的上市之路究竟还有多远,其能否在被对手赶超的状态下完成弯道超车尤其值得关注。

壳公司ST昌九状况频出,预亏超百万后大股东持股被冻结

ST昌九作为返利网借壳标的,其整体业绩及股东情况对于重组进程均有一定影响。而近期,ST昌九的状况令不少投资者担忧。

今年7月下旬,ST昌九公布了2020年半年度业绩预告,预计公司上半年实现归属于上市公司股东的净利润为-180万元至-120万元,归属于上市公司股东扣除非经常性损益后的净利润为-153万元至-93万元。对于预亏百万的原因,ST昌九表示,因宏观经济形式变化、国际原油价格波动及各地公共卫生政策变化,使得下游客户需求受到一定影响,公司上半年的产品销售均价、营业收入同比均有所下降。

而在此之前,该公司2015、2016年度经审计的归属于上市公司股东的净利润均为负值,2017年3月被上交所实施退市风险警示,公司名称由此变更为ST昌九。2017-2018年,ST昌九转亏为盈,净利润分别为2613.07万元、801.4万元,但2019年亏损566万元。一位券商人士指出,ST昌九近三年的业绩每况愈下,若今年依旧亏损,势必将加大其保壳压力,对本次重大资产重组或许也有一定影响。

(蓝鲸TMT制图,来源:ST昌九财报)

在预亏公告后数日,ST昌九又发布公告称,其大股东昌九集团所持有的6173.3万股无限售流通股(占公司总股本25.58%)因借贷纠纷被司法冻结,冻结时间从2020年7月30日至2023年7月29日。不过ST昌九称,其与控股股东昌九集团在资产、业务、财务等方面均保持了独立和区分,控股股东涉及诉讼事项并不会对其造成不利影响。

然而,市场对此出现了不同的声音。有观点认为,ST昌九大股东持股虽然被冻结,但权益并没有发生改变,正常情况下不会影响重组进展。但也有投资者表示,当前正处于ST昌九推进重组的关键节点,大股东遇此变故对市场信心是一种打击,多少还是会影响公司的重组进程。

8月11日晚间,此事有了最新进展。根据公告,ST昌九已收到相关方通知,获悉昌九集团被冻结的5366万股已经解除司法冻结措施,占公司总股本的22.24%,占大股东所持股份比例的86.92%。而剩余807.2万股依然被冻结,占公司总股本比例的3.34%,占其所持有股份比例的13.08%。

ST昌九表示,根据与昌九集团核实的信息,该诉讼纠纷系南宁市善邕商贸有限责任公司与第三方之间的借贷纠纷,昌九集团与该纠纷无关联,不应属于被告方。昌九集团将依法依规积极应诉,针对剩余冻结股份尽快办理解除冻结手续。

不过,ST昌九方面同时提示称,昌九集团尚未解除司法冻结的股份暂不存在强制过户的风险。鉴于相关纠纷案件尚未开庭审理,结果仍存在不确定性。此外,昌九集团对ST昌九的所有持股均被质押,共计6173.3万股,占公司总股本的 25.58%,不排除极端情形下可能触发质押、纠纷等风险。

重组交易先后两次遭上交所问询,整体进度迟于预期

实际上,在ST昌九近期接二连三出现变故之前,返利网的上市之路就曾因上交所的两份问询函而显得颇为坎坷。

据悉,自ST昌九3月18日公布本次重大资产重组方案后一周,其就收到了上交所的首份问询函,重点对本次交易安排、返利网的持续盈利能力、合规情况等诸多问题提出疑问。对此,ST昌九屡次以“部分事项需要进一步补充和完善”为由延期回复问询。

蹊跷的是,在正式回复第一次问询之前,ST昌九又于5月20日宣布将重组原拟聘审计机构普华永道变更为上会所和中兴财,并再次遭到上交所问询。后者重点对本次调整是否合规、是否构成对公司重大资产重组方案的重大调整、是否对公司重组推进造成实质影响等关键问题进行盘问。

对于更换重组项目审计机构的原因,ST昌九方面解释称,主要是由于重大资产重组事项涉及公司主体多、报告期时间跨度长、工作量大,各方难以在重组审计时间进度方面达成一致意见;同时,这还考虑到了成本控制等因素。

不过,在外界看来,重组关键期更换审计机构的举动难免令人质疑,背后或许另有隐情。上述券商人士表示,这不仅给昌九的重组增加了更多不确定性,同时也影响了重组项目的推进。

5月26日,ST昌九率先回复第二次问询称,截至2020年5月18日,该公司未与普华永道签订聘用合同,本次审计机构调整事项符合相关规定;而且这不涉及交易对象、标的、价格等的变更,因此不构成对重大资产重组方案的重大调整,也不会对重组推进造成实质影响。

不过,ST昌九同时也承认,调整审计机构将在一定程度导致重大资产重组项目进度晚于预期,同时也将导致公司对问询函的回复进一步延期。

至于上交所的第一次问询,ST昌九直到7月9日终于交出了长达178页的的回复,对此次交易各方的交易安排做了较为详细的阐述,尤其对交易合规性、注入标的的经营情况等关键问题给出了详尽的回复,在数次拖延回复后显示出了极大的诚意。

导购电商竞争进入下半场,返利网弯道超车难度不小

值得一提的是,对于外界最为关注的返利网经营情况、持续盈利能力等情况,ST昌九在回复函中从多个维度进行了更为全面的披露,这让返利网的各项指标更为透明。

根据这份公告,返利网主营业务始终为运营第三方在线导购移动客户端“返利网”APP 及其网站,主要提供电商导购服务、广告推广服务等。在ST昌九看来,返利网经营稳健、主营业务在行业内领先,且与各电商平台保持着合作共赢的业务关系,是个绝佳的交易标的。

毋庸置疑,对返利网而言,基于比价、返利的电商导购业务自然是其营收支柱。不过,这种靠价格吸引流量并实现转化的商业模式较为简单,技术门槛和竞争门槛并不高,用户鲜少有忠诚度可言。

在谈及返利网与国内主流电商的关系时,ST昌九在公告中不吝赞誉之词。公告显示,返利网的主要服务对象是各大电商平台上的商家,服务完成后,返利网与电商平台旗下的联盟平台进行统一结算。“经过多年运营,返利网已与各大主流电商平台建立了良好、稳定的合作关系,成为了共生互利的流量合作伙伴,帮助其提高了成交额、平台活跃度,为其提供站外流量支持。”

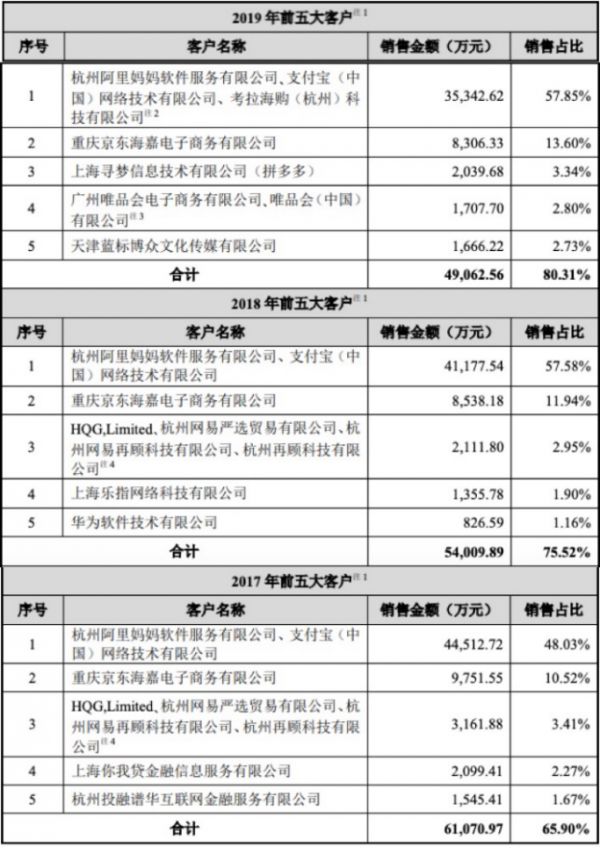

然而,从公开的数据看,返利网的客户集中度相对较高,这一风险不容忽视。数据显示,尽管返利网合作的电商平台超过400家,但来自阿里妈妈(淘宝、天猫)、京东两大电商龙头企业的收入占比较高,近三年这两大客户的销售占比在58.55%-71.45%之间。

(来源:ST昌九公告)

显然,返利网的客户结构明显失衡,对头部大客户的依赖性和由此带来的风险不言而喻。对于这一点,ST昌九在重组预案中也明确指出,如因返利网的电商导购能力下降,或其他原因导致与上述电商龙头企业终止合作,或电商企业市场格局发生重大变化等,均可能对返利网的业务经营和盈利能力产生重大不利影响。

与此同时,ST昌九所认为的“返利网经营稳健”可能也得画上一个问号。根据公告披露的财务数据,2017年-2019年中彦科技(返利网经营主体)营收分别为9.27亿元、7.15亿元和6.11亿元,同期净利润分别为2.01亿元、1.47亿元和1.51亿元。可见,返利网营业收入连续三年下滑,净利润在2018年大幅下滑后也增长乏力,发展势头并不太乐观。

此外,从行业层面看,返利网的主要竞争对手“值得买”近期在上市一年后开始有意淡化导购标签,甚至想要摆脱“电商导购第一股”的称号,意味着当前导购电商的竞争已进入下半场。在对手抢跑上市并扛起转型大旗之际,返利网依然缓慢地走在冲击上市的道路上,未来能否弯道超车将是电商导购领域的一大看点。

相关推荐

壳公司状况频出、重组进程一再受阻,返利网的上市之路还有多远?

重组频起波澜、进度迟于预期,返利网借壳上市存隐忧

创投日报 | 「聚时科技」两年共完成1.5亿人民币融资,「鼎科医疗」完成近亿元B+轮融资;以及今天值得关注的早期项目

返利网,值得买?

返利网借壳遭问询P2P风险,营收连降,内容生态能否成为新增长点?

K12在线教育的春天还有多远?

从贾跃亭到孙正义,A股玩腻的借壳在美股火起来了

红杉入局,江小白距离上市还有多远?

AI+教育距离盈利还有多远,人工智能可以干掉老师吗?

返利网联合苹果、联想等品牌推“大牌计划”:全场返利5折起

网址: 壳公司状况频出、重组进程一再受阻,返利网的上市之路还有多远? http://m.xishuta.com/zhidaoview12765.html