涪陵榨菜中的本土特色:一种市值高成长的秘诀是什么?

图片来源@视觉中国

钛媒体注:本文来自于微信公众号阿尔法工场(ID:alpworks),作者为阿尔法工场特邀研究员归吾,本文不构成任何投资建议,钛媒体经授权发布。

2019年4月份开始,由于众所周知的贸易冲突问题,引致了A股的快速下跌,加上后续引发了全国关于核心技术的担忧,以及对自强之路的探索大讨论。

把视野回归到股市,经历了年初外资大量买入带来的估值扩张小水牛(而五月份外资集体出逃),未来短期内的行情大概率是要在国内外政策的反复中走出震荡行情。如果说1季度的投资策略是偏进攻型的,下半年的投资策略应该更加保守防御性。

当然,笔者此处并不想讲老生常谈的防御就应该超配银行、公共事业,低配TMT之类的。有一条主线一直没有引起市场的注意,那就是本土特色。

“本土特色”的定义是指这些行业/公司基本是中国独有的,海外其他市场找不到对标。这些行业/公司往往全产业链都在国内,也与中国人的生活息息相关。

不同于“自主可控”,本土特色并没有这么高的技术壁垒,确定性也要强的多,而且本土特色也不乏大公司、好公司,是一个应该足够重视的领域,其涵盖的公司市值总和可能接近万亿人民币规模。

笔者以涪陵榨菜(SZ:002507)作为本土特色系列的开篇,将持续探讨这些行业/公司鲜为人知的特点、市值成长之路秘诀和潜在的投资机会。

01 简介:开胃菜行业领导者

公司位于榨菜之乡重庆涪陵区,有30年的生产经营历史,目前拥有12家工厂,10条榨菜生产线,2条泡菜生产线,年产能17万吨(含泡菜),是中国最大的榨菜加工企业。公司拥有“乌江”、“惠通”两大品牌。

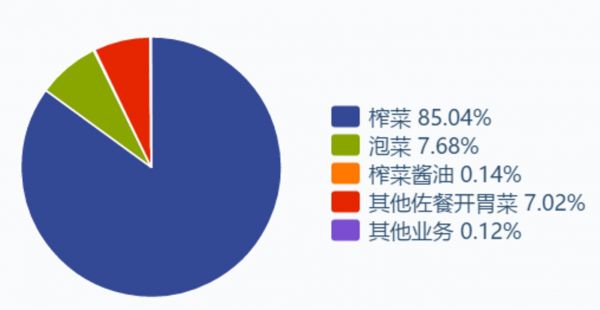

榨菜仍是公司目前最重要的收入来源,以2018年数据为例,公司85%的收入来自于泡菜,剩下的产品还有泡菜、榨菜酱油等。

图2:涪陵榨菜收入结构(2018年)

资料来源:Wind,点击可看大图。

涪陵榨菜的产品和商业模式都无比直观。简单来说,就是卖榨菜的,目前包装类榨菜(排除家中自制和散装的)市场规模在50亿元左右,但很难想象一个卖榨菜的公司,当前市值已经超过200亿元了。

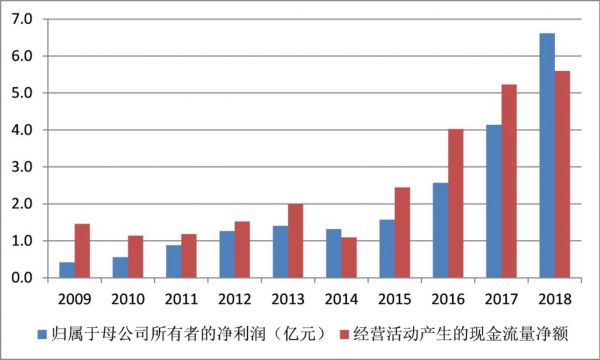

主要财务数据:2018年公司收入19亿元,净利润6.6亿元,净利率高达35%,ROE高达27%。而且经营现金流5.6亿元,基本与净利润匹配,即公司赚的是真金白银。

榨菜虽然市场规模小,不仅成就了一个大公司,而且还是一个现金牛。

图3:涪陵榨菜现金流与收入匹配

资料来源:Wind,点击可看大图。

02 剖析:有哪些值得关注的特点?

【1】行业具有周期性

榨菜一般被归类在调味品或者佐餐食品,由于其占消费者支出比重非常低,从逻辑上推演公司的收入应该会是平稳增长的。

公司榨菜收入2009年-2018年时间区间内,年复合增速为16%,的确是平稳增长,但是从单独年份来看,其2012年和2014年榨菜收入都下滑了1.2%,呈现周期性的特点。

究其原因,主要是公司此前收入与CPI(居民消费价格指数)相关程度大。

虽然榨菜占消费者比重低,但是消费者购买的场景主要是在商超、夫妻店捎带购买,很难想象一个消费者会通过电商囤一箱榨菜,因此,其购买场景决定了其会与CPI呈现正相关,出现一定的波动性。

从公司自身角度来看,2012年下半年公司加大销售渠道改造,调整经销商,减少低毛利产品销售,这也为公司后面快速成长奠定了基础。所以在收入下滑的背景下,2012年公司归母净利润同比增长了43%。

2014年,公司花费大量精力完成渠道下沉,新开发空白县级市场800多个,因此公司出现了收入利润同时下降的局面。

随着品牌的建立,渠道的完善和产能的布局,公司收入的周期性已经开始减弱。

图4:2012年、2014年公司榨菜收入出现下滑

资料来源:Wind,点击可看大图。

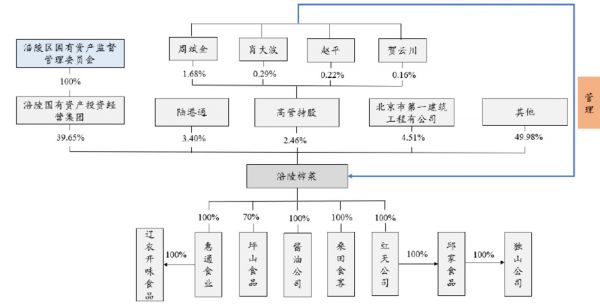

【2】国资控股背景

说到榨菜,一般人印象这应该都是家庭式作坊,跟老干妈之类的模式相似。但实际上,涪陵榨菜是一家国有企业控股的公司。

涪陵国有资产投资经营集团持股公司39.65%,为实际控制人,其上市以来没有卖出公司股权,还进行了少量的增持。涪陵榨菜这家公司也可以作为国有企业经营的典范。

说到股权结构,不得不补充到一点,涪陵榨菜也是外资爱股之一。根据公司2019年1季报披露,陆股通持有公司股权占比达到9.20%,创下历史新高。

图5:涪陵榨菜股权结构(2018年)

资料来源:Wind,新时代证券,点击可看大图。

【3】极易忽视的量价逻辑

众所周知,绝大部分估值模型的拆分都是量价拆分,毕竟收入=产品销量*产品单价。对于大部分来说,可能都不知道榨菜多少钱一包。根据天猫官网显示,80g一包乌江涪陵榨菜鲜脆菜丝单价在2.2元左右。

由于其消费频次不高,单价极低,因此造成消费者对其价格不敏感。而正是这种不敏感,让涪陵榨菜具备了每一个公司梦寐以求的东西——定价权。

也就是说,一包榨菜在目前的基础上涨价20%,也只有2.6元/包,消费者甚至都感受不到;而这对于公司来说,就是3个亿额外的收入。

这绝对不是笔者的臆测,以2018年为例,公司18年榨菜、其他佐餐开胃菜及泡菜等销售14.4万吨,同比增10.7%,而每吨产品销售单价为1.32万元,较17年增长13.9%,价的提升对营收增长的贡献度更大。

横向对比来看,调味品公司中,涪陵榨菜的确具备更强的提价能力。

图6:调味品上市公司2016-2017年提价潮

资料来源:公司公告,光大证券,点击可看大图。

关于量,也有一个逻辑容易忽略:

很难想象,城镇化率提升是公司量增长的一大动能,好像城镇化跟榨菜这个东西很难搭上边,实际上仔细思考就会发现,以前由于农村人口占比比较大,自制、散装榨菜是主要的消费方式,而城镇化率的提高会带来消费场景的变化,大家会更多的食用包装类榨菜,因此榨菜显然乘上了消费升级的东风。

这条逻辑可以得到一个微观佐证,读者可以在乘坐飞机时观察飞机餐配备的包装榨菜是什么品牌的。

03 市值高成长的秘诀

涪陵榨菜2010年11月在中小板上市,但上市后并未被资本市场所认可,股价一路下跌破发,2012年1月甚至探到历史底部的2.5元/股(前复权价格)。但从2012年底部开始,公司股价一路稳步上涨,成为了2012-2019年翻十倍的牛股。

结合之前的分析,可知2012和2014年为公司业绩阵痛期,而这正好是公司股价的盘整区间。复盘来看,正所谓大牛股的一大特点就是“每一次回调都是上车机会”。

图7:涪陵榨菜也是一个十倍大牛股

资料来源:Wind,点击可看大图。

一个做榨菜的公司,是如何让自己的市值节节攀升的呢?笔者认为有如下几点要素:

【1】品牌知名度建设

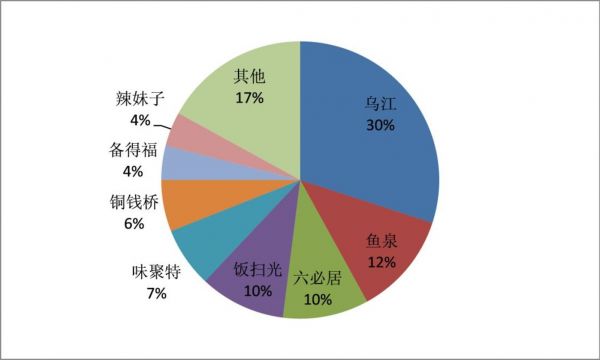

乌江涪陵榨菜是国内榨菜惟一的一个全国性品牌。其他榨菜品牌还有鱼泉榨菜(重庆)、铜钱桥(宁波)、备得福(余姚)、辣妹子(湖南),但知名度都较涪陵榨菜有比较大的差距。

早在上市前的2005年,公司就在央视投放广告,成为行业第一个吃螃蟹的人。此后,公司的广告促销费用占收入比重常年维持在8%以上,处于行业领先。

图8:涪陵榨菜重视广告营销

不得不说2010年的上市是公司拉开与二线品牌差距的关键一步。截止到2017年,“乌江”品牌在榨菜市场的占有率大约达到30%(2013年市占率仅15%),而第二名的鱼泉榨菜仅10%左右。这种市占率是调味品行业其他公司梦寐以求的,因为大部分调味品都具备市场分散的特点。

图9:2017年中国包装腌制食品行业竞争格局

资料来源:中国产业信息网,点击可看大图。

【2】产能的扩张有序

公司2010年上市募资5.6亿元,最终这5.6亿元中有3.6亿元用来扩建产能、完善加工工厂和库存基地等。国内很多上市公司被诟病为上市圈钱,而涪陵榨菜可以作为一个非常典型的正面例子,将IPO的钱用得比较好,同时也为股东创造了价值。

即使在上市后,公司也仅在2015年进行了一次增发,募资3200多万用于购买惠通食业的股权。考虑到公司是一个现金牛,且上市以来累计分红4.4亿元,占累计净利润的20%,算得上一家良心企业了。

图10:涪陵榨菜IPO募集资金最终用途

资料来源:wind,点击可看大图。

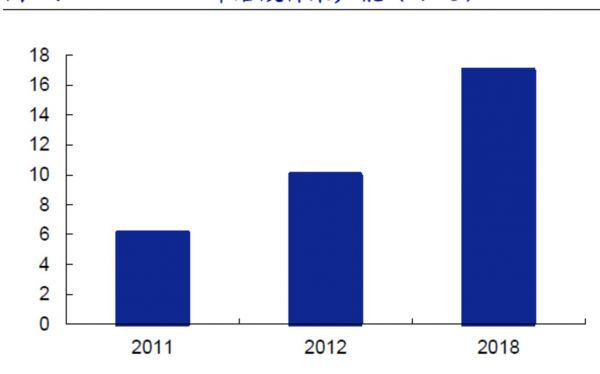

同时,产能的扩张成为公司市占率提升的关键和基础。2011年时,公司产能仅6万吨,即使按照18年售价测算,6万吨产能对应的销售额上限也仅约14亿元,经过产能的持续投放,到2018年,公司拥有17万吨产能,主力单品80g鲜脆产品约10万吨,为公司开疆扩土备足了弹药。

图11:2011-2018年涪陵榨菜产能(万吨)

资料来源:公司公告,新时代证券研究所,点击可看大图。

【3】渠道的建设完备

涪陵榨菜是榨菜唯一的全国性品牌。

国内各地口味千差万别,素有“东酸西辣、南甜北咸”之别,因此对于食品,尤其是调味品类,发展扩张的一大障碍就是口味壁垒,其中口味壁垒突破比较成功的大单品就是酱油,而另一大单品醋始终由于口味壁垒导致销售半径难以扩大。

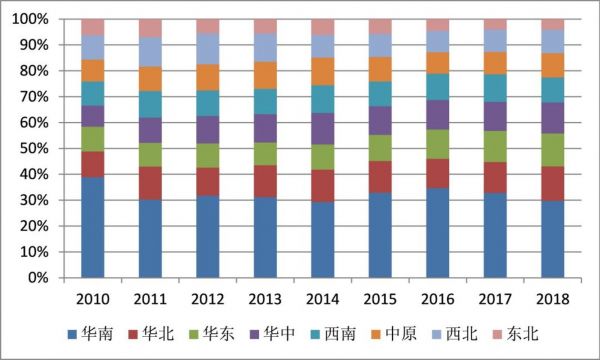

而涪陵榨菜积极进行品牌的推广和渠道的建设,目前渠道已经下沉至二三线城市及乡镇市场,成功突破了口味壁垒和地域半径魔咒。

图12:2010-2018年涪陵榨菜国内销售区域分布

资料来源:公司公告,研究所,点击可看大图。

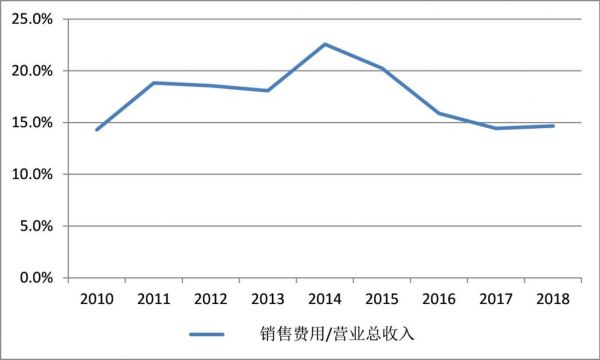

尤其是2014、2015年,公司开始发力拓展县城、乡镇渠道。公司从2014年开始执行“打到三线去,解放全中国”的销售战略。同时,公司14-15年销售费用大幅攀升,占收入比重连续两年超过20%,为上市后的最高。

与此同时,这两年也是公司股价盘整的两年,是极好的上车机会。后续公司收入不断释放,规模效应凸显导致销售费用率回归15%左右的历史均值附近。因此,让子弹飞一会儿。

图13:2014-2015年涪陵榨菜销售费用攀升

资料来源:公司公告,研究所,点击可看大图。

04 潜在的投资机会

涪陵榨菜毫无疑问是一个好股票,但是并不代表好股票一定能带来投资收益,选择参与的时点十分重要。

笔者认为首先最好的买入时机是回调,因为不影响公司基本面的外生冲击导致的回调最终都会价值回归的,比如大盘调整导致整体估值中枢下移等等。

短期视角下,要仔细分析公司估值,因为涪陵榨菜比较明牌,必须要能够找到估值的合理区间,才能够让胜率尽量的高,可行的方法是比较调味品/佐食行业的估值。

相关推荐

涪陵榨菜中的本土特色:一种市值高成长的秘诀是什么?

小生意还是大生意?凯珩资本吴志伟:细分品牌扩品类的四大时机

疯狂的螺狮粉、诱人的勾魂米线、放不下的自热锅,“懒人们”撑起千亿新市场

如何踏上新消费的滔天巨浪?

业绩增长确定性高的公司,它们有三大特征

30倍成长空间,中国企服市场未来何在?

成立3年估值23亿美金,「Uptake」掘金工业互联网的秘诀

探索“长寿的秘诀”,36氪带回了欧美的「长寿抗衰老」科技

张磊“老友会”万字实录:穿越周期的秘诀是什么

凯珩资本吴志伟:新消费时代,如何做品牌定位和占领用户心智?

网址: 涪陵榨菜中的本土特色:一种市值高成长的秘诀是什么? http://m.xishuta.com/zhidaoview797.html