Slack迎来“至暗时刻”?

编者按:本文来自微信公众号“我思锅我在”(ID:angelplusdevil),作者:我思锅我在GN,36氪经授权发布。

Slack近期公布了2020财年Q4及全年业绩,上周五晚上遭遇了可谓“至暗时刻”,盘中一路跌至被腰斩,收盘前才勉强回血一些。

以下财报中的关键指标,看不懂没关系,可以直接往下看我的分析。

(来源:AlphaSheet)

首先需要跟各位达成一个共识,在所有常规财务及业务指标之上,一个正在快速发展的公司股价大致被以下五个因素影响(不完全对,供参考):

增长规模及速度

当前业绩与之前预期的出入

未来指引与未来预期的出入

目标市场地位及竞争格局

宏观经济形势

Slack太难了,并不是看衰。

当宏观经济形势越险恶时,上述前四个因素的权重会被放大,而市场希望公司会“upbeat(超预期)”每个指标。这与Zoom上周财报发布后立刻遭遇大幅抛售一样,但Slack面临的处境可能更严峻:

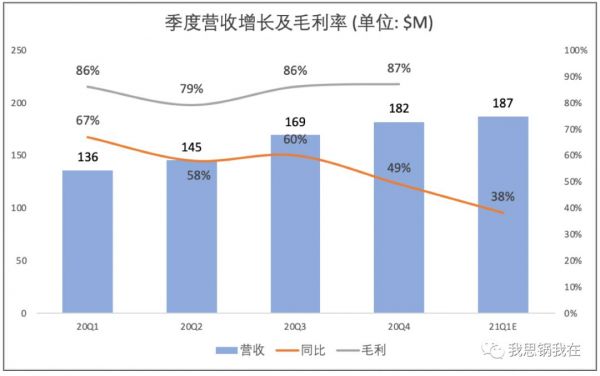

所有增长指标都在下降,尽管全部超过之前预期;

受到疫情影响,下个季度指引非常不妙,远差于市场预期;

市场地位受微软的Teams冲击加深,进而影响对未来的预期;

明年全年预期亏损将缩窄,但下个季度受疫情影响,预期亏损还将增加。

难处之一:成也营收,败也营收。

当SaaS公司尚未盈利前,对估值的判断主要靠市销率,对应关键指标就是营收和增长率。Slack在第四季度实现49%的同比增长,2020财年全年保持了57%的增长,均超过之前在去年12月给的指引和市场预期,实属不错。但是:

增速都走入了下降通道,跟上个季度比直接掉了十个百分点;

最令人担忧的是,下个季度和明年全年增速陷入到30%的区间。

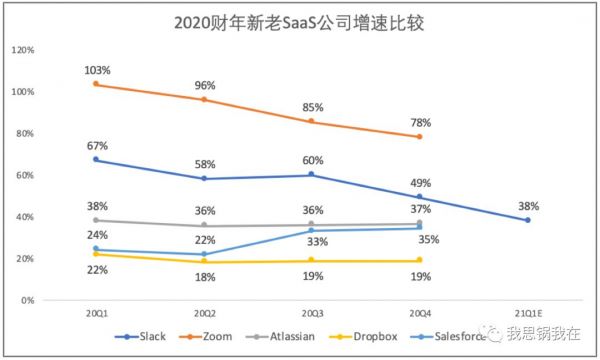

30%区间是成熟SaaS公司的典型增长速度,但Slack远不是一家成熟的SaaS公司,理应继续保持高增长。

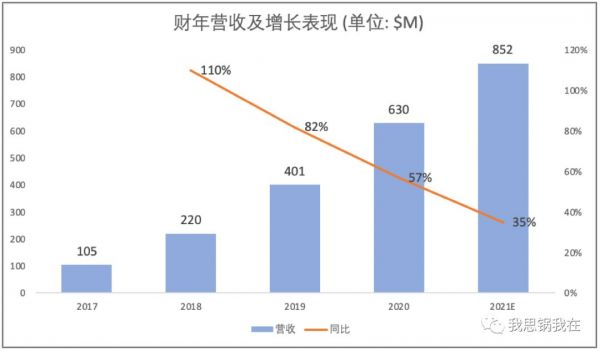

我在解读Zoom最新财报时候提过,尽管Zoom的市销率奇高,但人家的营收增长率也奇高。作为刚上市第一年的公司,同比增长远超过几乎同一时间上市的Dropbox和Slack,而Slack在上市前的营收增速是高于Zoom的(尴尬)。

如上图所示,Atlassian于2002年成立,2015年上市;Salesforce于1999年成立,2004年上市,并于去年下半年增速再回30%区间,其中有两起重大收购的贡献,这是成熟公司的常规操作。虽然受到疫情影响,所有科技公司对今年的业绩展望均比较悲观,但从49%再次下滑超过十个百分点到38%,着实让我也很意外。

难处之二:大客户增速放缓,未来是兵家必争之地。

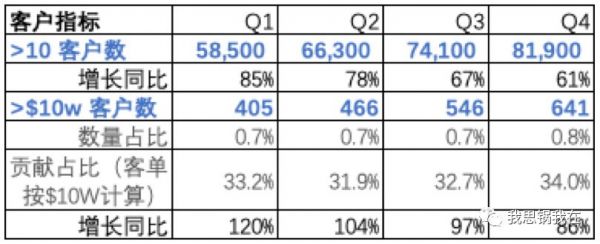

(Slack客户指标)

(Zoom客户指标)

将Slack与Zoom放在一起比较可以发现:

Slack对于大客户(当季度付费超过10万美金)更加依赖,这很容易理解,作为团队协作工具的网络效应先发生在公司内部,大客户的采购行为也是自上而下,因此像这个季度拿下Grab、SiriusXM等大型公司的合同对Slack来说至关重要,但是大客户对于微软来说具有天然获客优势;

大客户增速虽然放缓,依然保持在50%以上,在财报电话会上提到,未来预计还有一些待签的大客户订单,同时在疫情的刺激下平均每个客户在平台上购买其他应用或使用集成服务的规模将有所增长,这是积极的信号;

NDR(净收入留存)继续保持业内领先(>130%),这是我最关心的运营指标之一的,是作为平台型产品的关键,原因请参照对Zoom的财报解读一文。

难处之三:平台持续受到微软的反制,但尚未拿出针对性办法。

Slack的核心价值也是护城河在平台效应,作为公司资源的调度中心,人、数据和应用都围绕着每个任务(task)或者项目(project)在这个平台上开展。想象空间就是新一代的生产力工具,这让你想到了谁?我又想到了微软。所以平台的用户使用深度、App调用情况及开发者活跃度等指标就变得非常重要。

受压制最严重的便是DAU,作为一个工具性产品且面向企业级,最重要的便是用户使用频次及深度,这几个指标经过一年,增长幅度有限,不过每日活跃用户中有50%是付费用户。开发者生态上,无论从APP数量还是活跃开发者数量都有较大的提升,这是积极的一面。

大客户、平台、开发者生态,这几个指标是不是似曾相识?如果看过之前讲企业级平台机会的文章,那你们一定会想到Salesforce。所以我想做一个大胆预测:

未来Slack的营收结构和关键指标将进一步向Salesforce看齐,包括LTV/CAC、ARR、平台收入贡献、递延收入等。同时公司在销售上的投入将更加激进,获客回收期这个指标也非常关键。

难道真的没有一丝转机吗?如果你也坚信平台的价值,有几点值得持续关注:

流程自动化工具“Workflow Builder”:通过无代码编辑让用户轻易搭建多个应用相连的工作流程。应用场景大至需要从多个数据库提取数据并导入其他应用中获得分析报告,小至每天要定相同时间的会议室并向与会者发送邮件,都可以通过这个工具将操作自动化,你想到了什么——去年大火的RPA(Robotic Process Automation,机器流程自动化);

网络效应向外延伸的标志“Shared Channel”:客户能将内部建立的任务或项目(channel)分享给外部企业(大多数时候是公司的客户或合作伙伴),公司甚至会为对方付费来使用,因为发现协同效率提高了,有价值。如今有89%的大客户都使用了Shared channel,关于这个功能的讨论几乎占到了整个电话会一半的时间,可见其战略意义;

面对微软的竞争,制定“放长线钓大鱼”策略:目前确实没有找到很好办法去正面撬动微软的客户群,尽管目前前50大客户中有70%都在用Office365,侧面说明了用户愿意尝试新工具来提升组织的灵活性。所以仍需持续教育市场,尤其对腰部客户。因为当公司10个人的时候用Slack,成长到50人、100人甚至500人的时候就会对产品更加依赖,收入贡献也会更多,但这一切,需要的是时间。

“It's all about the long term(以创造长线价值为核心)”,这是贝索斯在1997年致投资者年报上的金句。“long term”也是这次Slack的电话会上我听到频率最高的一组词。

希望以上能让Slack逐渐走出逆境,这次还真的需要时间。

相关推荐

Slack迎来“至暗时刻”?

智氪分析 | 小米的“至暗时刻”过去了吗?

中国航空业:“至暗时刻”和下一个十年

稳住了第一季度,小米的“至暗时刻”真的过去了吗?

从“至暗时刻”到IPO:跟谁学规模化盈利背后

AMD、新冠疫情内外夹击,英伟达或遭遇至暗时刻

市值再度跌破万亿美元,苹果至暗时刻来临?

降薪减支、暂停招生招聘,哈佛、MIT等全球名校迎来“至暗时刻”

Uber的至暗时刻或已过去,无法盈利有望终结

汽车行业正面临至暗时刻,但不会孤军奋战

网址: Slack迎来“至暗时刻”? http://m.xishuta.com/zhidaoview7661.html