业绩指引大幅放缓,狂奔的beyond meat熄火了?

美东时间2月27日盘后,beyond meat 公布了第四季度财报及2019全年年报。

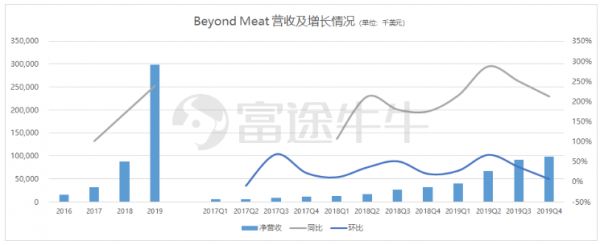

财报数据显示,四季度beyond meat营收达到9850万美元(单位下同),同比增长212.5%,超出市场预期;毛利率由去年同期的25%提升至34%;四季度经调整的EBITDA为950万美元,净亏损在50万美元。

全年业绩来看,营收在2.98亿美元,同比增长238.8%;全年毛利提升至33.5%,经调整后的EBITDA为2530万,全年净亏损1240万。

尽管财报超出市场预期,但是beyond meat仍然未实现盈利,同时近期受疫情全球扩散影响,大盘整体下挫,beyond meat 盘后跌超10%。

行情来源:富途证券

具体财报如何?一起来看下:

一、发展仍处在快速增长期,增速不减

无论是四季度业绩还是全年业绩,beyond meat的营收增速都处在高位。尤其是进入2019年以来,国际市场分销点数量的扩大,餐饮渠道的增加,营收快速增长,增速都在200%以上。从趋势上看公司的营收具有明显的季节性,二、三季度营收较其他季度增速高。

从毛利率上看,四季度及全年的毛利率都有所提高,全年毛利率增加到33.5%,较去年20.0%有着明显的提高,体现出公司生产规模的进一步扩大。不过,公司仍然未实现盈利,但亏损在不断缩窄,上个季度还实现了季度盈利。

由于人造肉的壁垒在研发上,研发费用值得投资者关注。从研发费用来看,2019全年的研发费用在2065万,较去年同期增加了115.4%,不过从占比上看,从去年的10.9%下降到6.9%,体现出随着公司技术的成熟,研发投入占比的减少。由于beyond meat的本质还是一家食品公司,要想产品卖出去,在销售上也得下重功夫,2019全年公司的销售费用在7473万,同比增加116.8%,但占比从去年的39.2%下降到25.1%。随着公司产品的品牌效应的建立,知名度的扩大,未来营销费用的占比有望进一步降低。

整体来看,beyong meat仍处在快速增长阶段,随着未来知名度的扩大,与更多的连锁餐饮公司合作,公司有望实现盈利目标。

二、继续发力餐饮渠道,逐步扩大国际市场

三季度beyond meat 股价进入水逆期,直到年初传出与麦当劳扩大合作的消息,再加上最大竞争对手Impossible Foods因为「产能问题」中止了与麦当劳的合作谈判,股价才开始回升,可见与连锁餐饮公司合作对beyond meat来说多么重要。那么餐饮渠道的合作对beyond meat的贡献有多大呢?

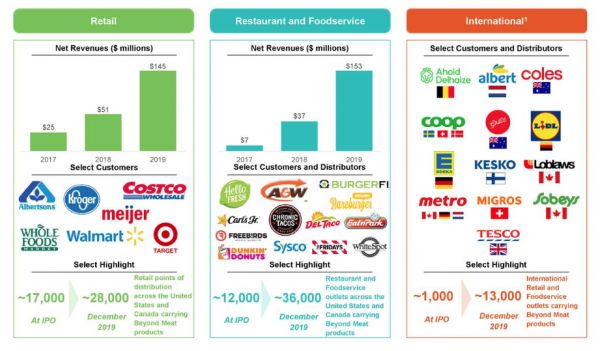

beyond meat的产品线主要有两部分,一类是新鲜的产品,包括明星产品Beyond Burger以及Beyond Sausage;另一类是冷冻产品,包括Beyond Beef Crumbles以及Beyond Chicken Strips。在生产完成后,通过分销的方式,将产品售出,主要流向零售点及餐厅和餐饮服务,少部分供给国际。从销售渠道上看,目前公司的主要销售渠道还是零售与餐饮渠道,两个渠道营收几乎是各占一半,餐饮渠道收入占比略高于零售渠道。

之前公司主要走的是零售路线,跟各大零售商合作,包括好士多,Kroger,沃尔玛和Whole Foods Market等等;而去年起,beyond meat开始跟更多的餐饮公司达成合作,今年还在继续发展新的连锁餐厅,除了前文提到的星巴克、麦当劳外,还在跟肯德基等等测试合作。与此同时,beyond meat 在不断地发展国际业务,公司在电话会议中表示,目前已经进入的国家及地区有65个。

虽然与大多数餐厅都建立了合作关系,但是由于beyond meat现有产品品类也不算多,随着未来越来越多的产品推出,与越多的餐厅达成合作、在零售上铺货越多、进入的国际市场越多,增长也会越稳定。毕竟餐饮渠道才是决定beyond meat以后能否获得高增长的关键因素。

不过对于beyond meat来说,未来的竞争也将进一步加剧,入局人造肉的玩家并不少,除了最大的竞争对手Impossible Foods外,还有各种食品饮料巨头如雀巢、泰森等等。就在前不久Impossible Foods跟迪士尼达成了合作,迪士尼的主题公园、度假村和游轮将开始供应Impossible Foods的人造肉汉堡。而展望2020年,公司给出的指引中,营收增速大幅放缓至64%~71%,可以看到公司的经营压力也会进一步增大。

总结

从经营层面上看,beyond meat仍处在高速发展阶段,而且随着与更多的餐饮公司合作,增长还会继续,不过也不能忽视来自竞争对手的挑战。不过,当前疫情扩散,行情震荡,同时beyond meat餐饮渠道受影响的可能性很大,投资者还是要注意风险。

编辑/Emily

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

相关推荐

业绩指引大幅放缓,狂奔的beyond meat熄火了?

Beyond Meat:新冠病毒可能会使这只人造肉第一股贬值

Beyond Meat开卖植物猪肉,5家上海餐厅限时发售

食品行业重大变革 —— 人造肉:探寻Beyond Meat的崛起之路

李嘉诚、淡马锡加码投资人造肉,Beyond Meat“死对头”再融3亿美元

Q4营收超预期却亏损依旧,BeyondMeat为何跨不过“最后一美分”?

人造肉大火,一个来得太早的风口?

36氪专访 | 「Beyond Meat」首席发展官:中国是重点市场,2024年有望降价至与同类动物蛋白质相价

36氪首发 |“人造肉”创企「Future Meat Technologies」获1400万美元A轮融资,将从实验室走向工厂

智氪分析 | “人造肉”会引发新一轮食品革命吗?

网址: 业绩指引大幅放缓,狂奔的beyond meat熄火了? http://m.xishuta.com/zhidaoview7119.html