舒华体育IPO:增收不增利、研发投入不足3%,数字化转型后劲不足

编者按:本文来自微信公众号“节点财经”(ID:jiedian2018),作者 三条,编辑 森淼,36氪经授权发布。

2019年之于中国体育产业是继往开来的一年,更是全民热议的一年,体育产业的“数字化转型”迅速被提上了日程。

近日,节点财经(ID:jiedian2018)获悉,舒华体育股份有限公司(下称“舒华体育”)更新了招股说明书,拟公开发行不超过5000万股,募集资金约5.05亿用于研发中心建设、信息化建设、补充流动资金及二期生产基地建设、信息化建设等项目。

随着体育产业数字化进程的全速开启,产业领导者们往往能够比以往更清楚地捕捉到潜藏在这片光明前景中的危机。显而易见的是,舒华体育需要通过不断创新的方式,去迎合不断变化的消费者需求,与新的休闲娱乐形式展开激烈的竞争。

那么,在这股数字化浪潮下,舒华体育的竞争优势是什么?舒华体育又将面临哪些挑战?节点财经(ID:jiedian2018)即将为您揭秘。

否认安踏为关联方

舒华体育创建于1996年,是中国健身解决方案提供商之一,旗下拥有舒华(SHUA)和伯康(BANCON)两大品牌。舒华体育在行业内拥有比较完整的供应链,主营业务包括室内健身器材、室外路径业务与展架产品的研发、生产和销售,产品包含健身器材、商业空间道具、运动装备器材、综合训练器以及按摩椅系列等四百多个品种。

舒华体育曾在2016年挂牌新三板,于2018年停止挂牌后着手准备A股IPO。2018年5月,舒华体育首次提交上市申请,却在2018年底终止审核。2019年5月,舒华体育向上海证券交易所递交首次公开发行招股说明书,这是舒华体育第二次向A股进发。

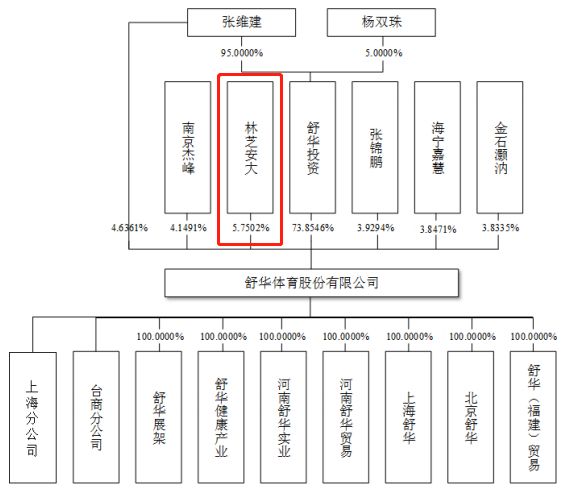

据招股书显示,截至目前舒华体育的控股股东为舒华投资,持股比例为73.85%,舒华投资由张维建、杨双珠夫妇共同出资设立。公司的实际控制人为张维建、杨双珠和张锦鹏,其中张维建与张锦鹏为父子关系。

图片来源:舒华体育招股书

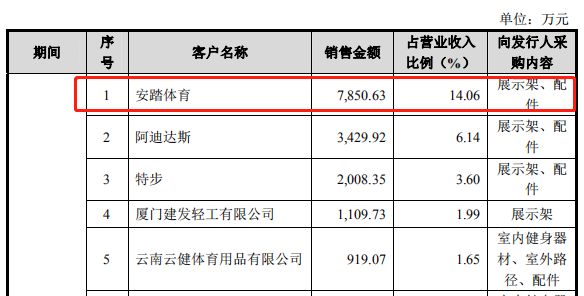

林芝安大作为舒华体育的第二大股东,持有舒华体育2078.71万股,持股比例为5.75%。值得注意的是,林芝安大的实际控制人丁世家在安踏体育担任执行董事长兼董事会副主席职务,并与其弟弟丁世忠共同掌握安踏体育的控股权。值得注意的是,在报告期内,安踏体育是舒华体育前五大客户之一。

图片来源:舒华体育招股书

据招股书披露,2016年、2017年、2018年及截至2019年6月30日,舒华体育对安踏体育的销售收入分别为6302.5万元、13167.57万亿元、16796.83万元、7850.63万元,占比分别为5.93%、11.63%、14.21%、14.06%。

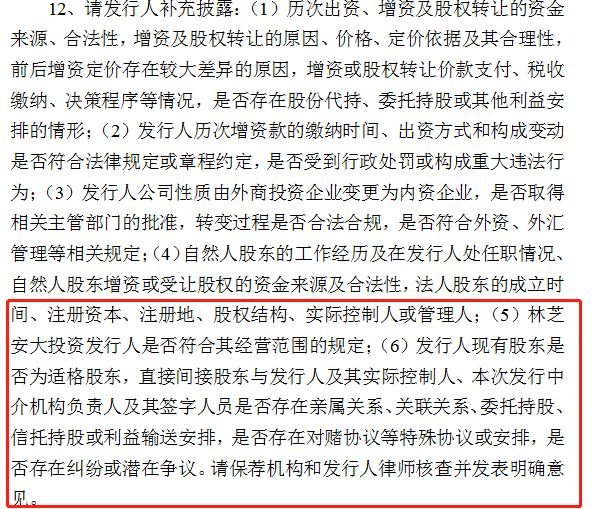

对此,证监会在2019年11月29日给出《舒华体育首次公开发行股票申请文件反馈意见》。在《反馈意见》中,规范性问题部分第十二项明确要求舒华体育披露“林芝安大”的相关情况;在信息披露第三项中明确指出舒华体育存在关联交易方面的问题,请保荐机构和发行律师核查并补充披露是否存在利益输送等问题。

图片来源:证监会

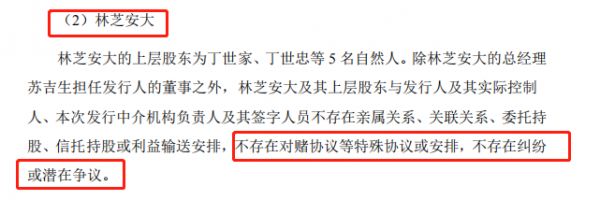

在收到《反馈意见》后,舒华体育在2019年12月2日报送的新版招股书中表示,公司现有股东为适格股东。其中,林芝安大的上层股东为丁世家、丁世忠等5名自然人。除林芝安大的总经理苏吉生担任发行人的董事之外,林芝安大及其上层股东与发行人及其控制人、本次发行中介机构负责人及其签字人员不存在亲属关系、关联关系、委托特股、信托持股或利益输送安排,不存在对赌协议等特殊协议安排,不存在纠纷或潜在争议。

图片来源:舒华体育招股书

对于《反馈意见》中提出“关联交易”方面的问题,舒华体育也在招股书中坦言:“尽管依据相关关联方认定标准,安踏和公司不属于关联方关系。但鉴于安踏为公司的重要客户,且林芝安大为公司持股超过5%的关联方,从谨慎角度考虑,公司将比照关联交易披露安踏与公司的交易情况。”

事实上,监管部门对拟上市企业关联方和关联交易的审核十分严格,并多次在保代培训会议上强调关联方及关联交易的披露和定价问题。这背后的原因是,关联交易的存在往往会对公司业务的独立性、持续盈利能力产生负面影响,并可能成为其操纵利润、逃避税收的工具。

“增收不增利”的困境

据《普华永道体育行业调查报告》预测,未来3-5年体育市场整体将以6.4%的年增长率持续增长,较过去3-5年7.4%的增速有所降低。对于舒华体育的实际经营来说,数字化发展更像是一把双刃剑,一方面驱动企业的技术创新,一方面将增加经营成本或费用支出,持续考验着舒华体育的盈利能力。

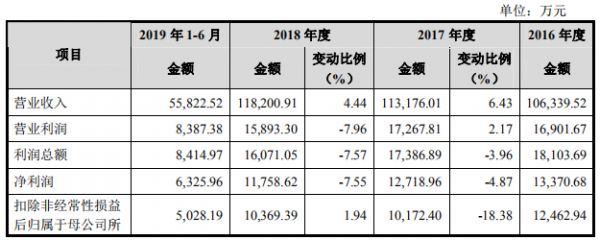

据招股书显示,2016年、2017年、2018年及截至2019年6月30日,舒华体育的营业收入分别为10.6亿、11.3亿、11.8亿及5.5亿,同期归母净利润是1.34亿、1.27亿、1.18亿及0.63亿。其中,2016年至2018年,舒华体育2017年净利润增速为-4.87,2018年净利润增速为-7.55%。

图片来源:舒华体育招股书

从主营业务构成来看,截至2019年6月30日,舒华体育的跑步机业务占比33%、展架占比28%、室外路径占比17%,力量器械占比10%,健身车占比7%,其他占比5%。其中,跑步机、力量器械、健身车等健身器材是舒华体育的主要收入来源。

数据来源:舒华体育招股书,节点财经制图

整体来看,舒华体育的营业收入增速放缓,并呈现出“增收不增利”的状态。对于这一境况,舒华体育给出的解释为:“近三年,受宏观经济波动、市场消费习惯、政府采购业务招标时间变动、市场竞争等因素影响,公司健身器材的营业收入增长率均有放缓。”

从营运能力角度来看,2016年、2017年、2018年及截至2019年6月30日,舒华体育的应收账款账面价值分别为2.29亿元、2.64亿元、2.37亿元和2.71亿元,占同期公司流动资产的比例分别为32.22%、38.39%、36.22%和45.25%。近年来,舒华体育的应收账款余额呈上升态势,在一定程度上增加了公司坏账损失的风险。

图片来源:舒华体育招股书

从偿债能力方面来看,据招股书显示,2016年、2017年、2018年以及截至2019年6月30日,舒华体育的资产负债率分别为48.85%、49.11%、45.81%和44.28%,呈小幅下降趋势。然而,与同业企业相比,截至2019年6月30日,英派斯的资产负债率为20.49%、金陵体育为27.90%、顶固集创为31.87%,舒华体育的资产负债率高于行业平均值37.07%。

图片来源:舒华体育招股书

对于“资产负债率高于行业平均水平”的现状,舒华体育在招股书中表示,多数同行业上市公司近期通过首次公开发行股票发成了股权融资,而舒华体育主要通过银行借款等方式进行融资,融资渠道较为单一。因此,在2017年末、2018年末,2019年6月末,公司的资产负债率高于行业平均水平。由此可见,舒华体育面临的资金压力着实不小。

除此之外,近年来舒华体育还加大了固定资产的投资力度。其中,舒华体育的固定资产金额由2016年的3.51亿增长至2019年上半年的6.26亿,增加金额2.75亿。2016年至2018年,舒华体育的长期待摊费用分别为255.17万、359.57万和505.53万,主要是对厂房装修的持续性投入。

“数字化转型”后劲不足

目前,我国体育产业初步形成了以竞技表演和体育休闲为驱动,体育用品为支撑,体育场馆、体育培训、体育中介、体育传媒等业态快速发展的竞争格局。从大众健身角度来看,数字化为体育人群拓宽了参与渠道,也延展了体育行业的产业链条。可以预见的是,数字化发展正在会成为推动体育产业发展的驱动力。

体育产业格局,图片来源:普华永道

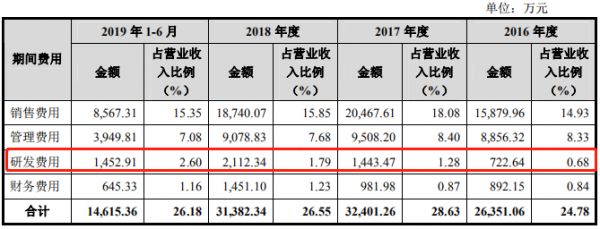

需要明确的是,虽然舒华体育在研发方面的投入逐年增加,但舒华体育却并非“高新技术企业”。

据招股书披露,2016年、2017年、2018年及截至2019年6月30日,舒华体育的研发费用分别为723万、1443万、2112万、1453万,占当期营业收入的比重分别为0.68%、1.28%、1.79%、2.65%。截至2019年6月30日,舒华体育拥有专利技术134项,其中实用新型专利和外观设计专利132项,发明专利2项。

图片来源:舒华体育招股书

根据《高新技术企业认定管理办法》第三章“认定条件与程序”第五项标准,企业近三个会计年度(实际经营期不满三年的按实际经营时间计算)的研究开发费用总额占同期销售收入总额的比例符合“最近一年销售收入在2亿以上的企业,比例不低于3%”。

由此可见,舒华体育近四年来在研发方面的投入并未达到“高新技术企业”的认定标准。而同业企业英派斯、金陵体育、顶固集创、乐歌股份、易尚展示五家公司均已被认定为“高新技术企业”。

节点财经(ID:jiedian2018)认为,体育产业在大品牌、大渠道、大市场战略下,服装鞋帽、健身器材、品牌营销将成为未来3-5年的重要发力点。随着市场化、专业化分工的深入,健身器材的生产经营体系整体呈现垂直专业化价值链分工为主的状态。“她经济”、“轻运动”、“休闲体育”等新的市场需求,会推动产业进一步细化垂直赛道的职能与分工。

作为行业老兵,舒华体育经过多年的发展已经积累了丰厚的优势资源——领导者、管理团队、良好的组织与激励。依靠这些特质,舒华体育在多年的竞争中沉淀出渠道管控、供应链组织优势以及对产品研发与品牌的持久投入。

然而,随着价值和品牌持续年轻化,面对日益变化的消费者需求,舒华体育往期的经营布局是否跟得上未来“数字化”、“年轻化”发展的节奏?或许对舒华体育来说,如何捕捉“新需求”并付诸实践才,是真正限制舒华体育发展的桎梏所在。

相关推荐

舒华体育IPO:增收不增利、研发投入不足3%,数字化转型后劲不足

与小米“续约”成功 但华米仍增收不增利还持续

IPO观察|玻尿酸龙头华熙生物冲刺科创板:研发投入不足5%,核心技术系花45万收购

B站增收不增利,破圈成效何在?

腾讯系支付公司移卡科技IPO:严重依赖微信、支付宝生态,研发占比不足3%

星巴克入华第20年,和阿里数字化改造的365天

华米科技:逆风增长的幸运儿还是从风口跌落的猪?

研发投入低于5%、规模不足竞品一半 ,拆解「嘉元科技」的高利润秘密

中国移动上半年增收不增利,5G商业价值有待进一步挖掘

继续飙车背后,华米驶向十字路口?

网址: 舒华体育IPO:增收不增利、研发投入不足3%,数字化转型后劲不足 http://m.xishuta.com/zhidaoview5611.html