“含茅量”最高的银行

编者按:本文来自微信公众号“阿尔法工场”(ID:alpworks),作者 林晓晨,36氪经授权转载。

几日前,贵州银行(HK:06199)刚刚通过港交所IPO聆讯,将于12月30日登陆港股市场,发售价暂定为2.46-2.61港元,预计将融资54-57亿港元。

贵州银行也是继贵阳银行A股上市后,贵州省第二家上市银行。按说这样一家银行上市本不该引起外界太多的关注,但背靠茅台集团还是给贵州银行吸来不少眼球。

业绩四平八稳

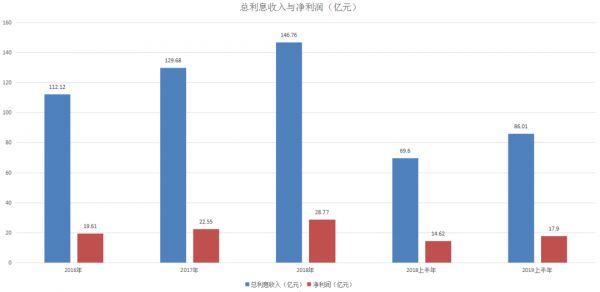

招股书显示,截止2019年6月底,贵州银行的总利息收入为86.01亿元,同比增长23.6%;净利润17.90亿元,同比增长22.4%。

最近三年,贵州银行的业绩同样处于稳增长趋势。公司总利息收入由2016年的112.12亿元增长至2018年底的146.76亿元,年化复合增长率约为14%;净利润方面,由2016年的19.61亿元增长至28.77亿元,年化复合增长率约为21%。

2016年至2019年上半年,贵州银行的资产质量不断向好,不良率由1.91%逐渐下降至1.09%。据保监会的资料,截止2018年底,中国商业银行的平均不良率为1.83%,贵州银行的数据明显优于行业平均水平。

众所周知,银行业务主要分为针对公司的对公业务、针对个人的零售业务以及金融市场业务。目前贵州银行的业务主要集中在对公业务上,同样在2016年至2018年期间,贵州银行公司法人的贷款比例分别高达86.5%、86.9%和87.0%,包括个人贷款在内的其他业务比重仅刚超一成。

同为贵州的上市银行,贵州银行依然与先一步上市的贵阳银行(SH:601997)存在差距。

贵阳银行成立于1997年,早于贵州银行。截止2019年6月30日,贵州银行资产总额为3896.22亿元,而贵阳银行的资产总额为5483.07亿元;贵州银行的净利润为17.90亿元,贵阳银行同期为26.53亿元。

尽管从历史底蕴、资产规模、盈利能力等多项指标来看,贵州银行都不及贵阳银行,但贵州的脊柱——茅台集团却是其第二大股东,持股比例高达14.13%,仅次于贵州省财政厅的15.49%。贵州银行可谓“含茅量”最高的上市公司,而如此高的“含茅量”又是如何炼成的?

缘起遵义

贵州银行成立于2012年,是由遵义市商业银行、六盘水市商业银行和安顺市商业银行这三家城商行合并而生。

其中,遵义市商业银行与茅台的渊源颇深,在2001年遵义市商业银行成立之初茅台就已入股。后随2011年增资扩股,茅台在遵义市商业银行的持股比例提升至15.27%。

成立之初,遵义市商业银行是遵义市辖区内规模最小、资产质量最差的银行。而在短短7年后,遵义市商业银行的总资产规模已经达到99亿元,存贷款的市场份额成为遵义市银行业的第一名,增速惊人。

2013年放开利率市场化后,各地城商行都面临极大考验,由于对资产和贷款的风险定价能力不足,单纯迎合市场会抬升城商行整体的负债成本;如果利率没有优势,又会造成存款规模流失。

因此,那时候的多数城商行陷入进退维谷的境地,迫不得已压缩贷款规模已成常态。很少有城商行能像贵州银行这样一路稳扩张。当然,这离不开茅台的鼎力相助。

此前有媒体对比过两组数据:2005年至2010年,茅台的货币资金为38.92亿元、44.74亿元、47.23亿元、80.94亿元、97.43亿元、128.88亿元。与之对应,遵义市商业银行的存款余额为42.99亿元、57.96亿元、67.48亿元、91.5亿元、突破100亿元、突破150亿元。两家公司的存款数据吻合度极高,此中意味不言自明。

2012年完成合并后,遵义市商业银行规模最大,所以贵州银行的大股东也仍由遵义市商业银行的股东继任,茅台在贵州银行的持股比例为7%。

2019年5月,贵州银行进行新一轮增股,在这轮增资后,贵州银行持股比例超过5%的大股东共有四名,分别是贵州省财政厅(15.49%)、茅台集团(14.13%)、贵安新区开发投资(8.48%)和遵义市国有资产投资(5.8%)。茅台成为贵州银行第二大股东,也铸就了这家“含茅量”最高的银行。

应对质疑

一直以来,由于跟贵州银行过于密切,茅台集团旗下的上市公司——贵州茅台(SH:600519)时常被外界指责有涉嫌利益输送的质疑。

2012年,多家媒体质疑贵州茅台将210亿巨款存入当时的遵义银行,但最终的收益率却不足2%,茅台也为此深陷“输送门”。

上市公司将大量现金以低息存在关联银行,确有不合情理之处。在“输送门”发生不久,贵州茅台就开始着手建立财务公司,提升理财收益。

2013年3月贵州茅台财务公司正式获得审批,是贵州省获批的第一家法人财务公司,也是中国白酒行业的第一家财务公司。其中,上市公司出资额占注册资本的51%;茅台集团持股比例为35%;茅台酒厂集团技术开发公司持股比例为9%;习酒持股比例为5%。

茅台财务公司的主要业务为吸收成员单位的存款,并为成员单位办理贷款及融租租赁业务,此外还可以参与银行间同业拆借业务,相当于一家贵州茅台的内部银行。

仅成立不到半年时间,茅台财务公司就已经从旗下各成员单位获得存款余额超32亿元,而到2018年,贵州茅台旗下的资金几乎全部由财务公司所支配。

贵州茅台年末存款与利息

在2012年前,贵州茅台的所有利息收入都是由银行存款所贡献,综合利息率低于2%;2013年贵州茅台组建财务公司,该业务逐渐开始贡献利息,但综合利息率却并未明显提升;从2014年开始,贵州茅台由银行存款贡献的利息不断降低,由拆借业务贡献的利息不断提升,综合利润率也呈上升趋势。

成立财务公司后,贵州茅台的利息收益率有所攀升,与银行间进行的正常拆借业务也不会受到质疑,成功规避了风险与质疑。

背靠大树

如今贵州茅台为A股第一股,贵州银行即将登陆港股市场,双方都已经发生了巨变,但他们之间的合作却并未停止。尤其在贵州茅台业绩不断走高后,大量的资金促进双方的合作进一步加深。

在贵州茅台公布2017年财报的同一天,其还公布了一份《关于子公司与贵州银行开展存款业务的关联交易公告》的公告。与贵州茅台的业绩相比,这份简单的公告并没有引起投资者太多的注意。对茅台股东来说,这份公告确实没有太大影响,但对于贵州银行来说,则意义非凡。

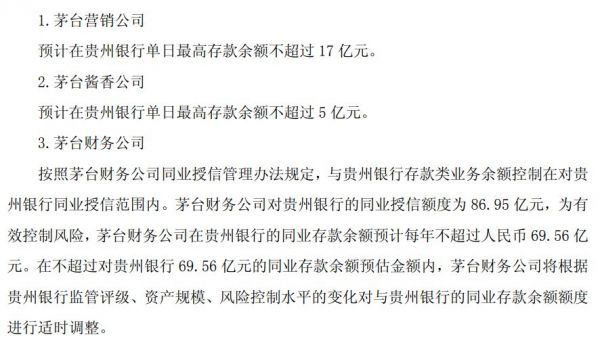

贵州茅台公布,其全资子公司“茅台营销公司”、“茅台酱香公司”和“茅台财务公司”因经营业务及发展需要,与贵州银行发生存款业务。

具体而言,贵州银行将成为茅台的结算银行,“茅台营销公司”和“茅台酱香公司”将会把销售款汇集到贵州银行,而同时“茅台财务公司”将与贵州银行展开同业存款业务。

这就相当于让贵州银行成为贵州茅台的出纳,两大子公司销售的货款将会悉数汇至贵州银行,然后再统一转至茅台财务公司。贵州茅台海量的现金流能够给贵州银行带来源源不断的储蓄,大量现金流就好像是一块猪肉,简单过手也会留下一层油。

另一方面,“茅台财务公司”的加入则为贵州银行提供了更多权利,只需稍微增加一点利息,贵州银行就可以随时将收到的储蓄转化为同业拆借。虽然设置了金额上限,但对于贵州银行来说,这样充分自由的现金已经足够奢侈。

依附茅台这颗大树,贵州银行虽然规模还处于劣势,但与茅台的深度合作就是最核心的资本。

在与茅台的销售体系绑定后,只要茅台酒的销售额不断攀升,贵州银行手中的活期存款就会源源不断,也能够进一步帮助其整体规模的成长。

相关推荐

“含茅量”最高的银行

阿里巴巴发布全球最高性能AI推理芯片含光800

茅台电商解散!含着金汤匙出生,为何沦为“弃子”?

面对疾风,业绩开门黑考验“茅粉”持股能力

茅侃侃自杀500天后遗书曝光,资金链断裂是主因,生前好友475万筹款被法院划走

茅侃侃自杀追踪:好友为其母筹数百万 被抵债后提异议

贵州茅台有多贵?净利412亿分红213亿,股价创新高

京东夜经济数据:沪夜间订单量最高 京津最爱吃零食

五一放四天消息出炉1小时,国际机票搜索量涨10倍

天猫超市成茅台电商渠道服务商 将售1499元飞天茅台

网址: “含茅量”最高的银行 http://m.xishuta.com/zhidaoview5256.html