11月投资趋势回顾:医疗、教育、电商和消费等赛道进入整合期

编者按:本文来自微信公众号“ThirdBridge”(ID:WeAreThirdBridge),36氪经授权发布。

基于近期投融资事件以及行业热点,高临咨询投资趋势白皮书(11月)覆盖了11月股权投资的五大热门领域,总结了活跃于全球资本市场的投资机构重点关注的主要方向和投资逻辑,全面分析各细分领域和活跃公司的成长性。投资机构可通过投资热度分析预测未来大型交易的分布。

投资热词——

资本市场整体趋于冷静的大环境并未改变,融资频次与融资金额相比前两年明显降低。

大额投资基本集中在具有清晰盈利模式的头部玩家身上,另外,对于技术驱动的细分赛道也有资本的持续押注。

1. 医疗、教育、电商和消费等热门大赛道进入整合期,头部玩家扩大优势。医疗赛道仍由技术创新引导,创新药物、基因检测等领域是本轮资本关注的重点。

2. 教育逆周期属性爆发,赛道持续回暖。本轮投资主要集中在STEM教育,尤其是少儿编程领域。

3. 电商进入细分化竞争阶段,本轮投资主要关注奢侈品电商、药品电商等针对细分化寻求的赛道。

4. 消费升级仍是资本关注的重点,本轮投资集中在母婴领域,母婴用品、母婴教育和婴幼儿奶粉等细分赛道出现大额融资。

5. 区块链相关行业开始回暖,本轮投资主要集中在区块链应用落地的各个细分行业。

投资趋势 Top 5

创新药物市场分化,肿瘤药物和慢性病药物都是关注焦点

在全球范围内,受老龄化加剧和政策红利推动,医疗行业仍是最受资本青睐的大赛道。本轮投资的重点主要集中在针对肿瘤、慢性病的创新药物和医疗器械、基因检测等以创新技术为驱动力的细分赛道。

其中针对肿瘤的创新药物仍是资本最关心的赛道。但肿瘤药物行业具有盈利高、风险大、进入壁垒高的投资特点,资本对肿瘤药物领域一直抱有长线期待。相比之下,已经研究多年的慢性病治疗手段和药物在今后一段时间内会持续成为资本追逐的热点。

此外,基因检测和医疗器械赛道具备研发投入低,回报周期相对较短的特点,也成为资本关注的重点。

由于跨界融合逐渐成为资本下注的方向,人工智能以及大数据等数字化技术正在医疗领域加速落地,互联网头部玩家都已经完成了智能医疗领域的布局。

值得一提的是,随着创业板开放,部分原计划赴港上市的生物医药公司选择回归内地市场。

高临咨询认为,从全球范围来看,在医疗领域加注资本已经成为大势所趋。随着资本持续加码,医疗行业逐渐进入并购整合的市场调整期,头部玩家持续受到资本青睐,部分细分领域估值泡沫正面临破裂。

主要玩家——

教育赛道回暖,STEM教育仍是关注重点

教育行业具有逆经济周期属性,在资本寒冬期仍有不错的市场表现。随着社会力量快速进入市场,民办教育迎来快速发展,头部玩家已经在大赛道完成跑马圈地,正在向三、四线城市下沉,行业集中度有望进一步提高。但在教育细分领域,融资仍主要集中在A轮以前,这也意味着,初创企业仍有新的机会。

具体来看,在线教育领域主要受到技术创新的驱动。教育行业的技术升级为在线教育提供了更多的创新机会,AI已成为众多教育企业布局的重点,市场规模和用户规模均保持高速增长。

此外,本轮投资主要集中在STEM教育赛道领域,上半年受到热捧的少儿在线编程行业再次回暖,头部玩家编程猫获得了4亿C轮融资。但整个领域内的课程体系的研发和硬件设备都有待持续投入,行业仍处于相对早期阶段,形成比较完善的体系尚须时日。

高临咨询认为,教育行业经过前几年的野蛮生长,已经进入行业调整期,优质项目持续受到资本青睐,资金和资源继续向头部玩家倾斜,但教育行业将出现更多细分赛道,细分领域的小玩家仍有新的机会。

主要玩家——

母婴行业受众年轻化,成资本寒冬新增长点

虽然人口红利已经逐渐消散,但消费升级引领的消费潮流,正在将母婴产业在资本寒冬中带来行业春天。数据显示,中国 母婴童市场规模持续增长,2020年将达到3万亿元。

相比其他行业,母婴产业具有易建模的特点。从孕妈开始,到婴儿出生,再到婴儿长大,由于过程是不可拟的,每个阶段需要购买的商品可以通过大数据做到精确划分,并做出精准营销。

母婴行业的核心用户从85后向95后进化,越来越年轻的消费者群体,对于电商消费渠道有更大的认同感。

与所有年轻消费者的个性化需求一样,95后的母婴消费者也热衷于跨界、联名等更具个性化的商品;此外,受到消费升级推动,婴幼儿奶粉、纸尿裤、玩具等必需品正处于升级化阶段,追求高品质、大品牌、进口品成为主流消费趋势。在刚刚过去的双十一,婴幼儿奶粉、纸尿裤等均是进口渠道的前列商品。

值得一提的是,虽然母婴行业的主要受众是年轻消费者,但纯线上购买的消费者非常少,大部分是全渠道购买。

而且,随着消费群体年轻化,母婴产业不仅仅集中在婴儿身上,针对宝妈的面部美容、产后塑身到口腔护理等细分赛道均受到资本的关注。

事实上,母婴产业的消费群体往往集中在宝妈身上。宝妈具有消费能力高、裂变能力强的特点,是社交电商、社区电商等小风口的引领者。

由于宝妈是家庭消费的入口,除了母婴产业外,后期儿童教育、自身美妆保养、老人健康等消费行为,往往都由宝妈群体决策。因此,在母婴行业打下用户基础的消费平台,往往很容易通过协同作用成为家庭消费的主要渠道。

母婴行业具有明显的高序位特点,处在家庭的消费升级链的优先序位。所以,母婴行业是资本寒冬里现金流状况最好的产业之一。

高临咨询认为,随着母婴行业规模不断扩大,赛道也不断细分化。奶粉、辅食、奶瓶、湿巾等细分赛道在年内都有明显增长。此外,一二线城市的母婴行业线上线下市场已经趋于饱和,部分母婴服务、婴幼儿产品、孕婴知识等行业的连锁品牌开始向三、四线城市下沉。

主要玩家——

区块链投资趋于冷静,在各细分场景的应用落地成发展新趋势

从资本进入冷静期以来,大批区块链企业被淘汰出局,行业整体热度下降,行业野蛮生长接近尾声。但随着2019年政策将区块链拉回至发展风口,资本、人才再次涌入区块链赛道。

随着底层技术的发展,区块链发展方向已经从探索阶段走到应用落地与产业结合的阶段。阿里巴巴、腾讯等顶级互联网玩家均已加速布局区块链领域。但是区块链行业目前仍处于跑马圈地的阶段,尚无全国性垄断玩家出现,在新兴赛道或具有先进应用模式的创业公司更容易受到资本青睐。

尽管有时候数字代币和区块链会被混为一谈,但在具体的投资实践中,数字代币和区块链仍然是相对隔离的状态,数字代币泡沫并未影响资本对区块链的看好。但相比较之前区块链投资主要集中在数字代币赛道,本轮投资者更关注区块链应用的落地。

区块链技术在全球领域内已实现金融、政务、医疗、工业制造等多个领域不同程度的应用,随着应用、监管、标准化等不断推进,真正具备竞争力的区块链企业将逐渐凸显出来,行业迎来新一轮的快速增长期。

值得一提的是,2014年以来,全球区块链专利申请数量不断攀升,其中中国区块链专利申请数量在全球占比逐年升高,截至2018年底占比已经超过八成。

高临咨询认为,区块链投资已经回归理性,行业由野蛮生长期迈入规范有序发展阶段。机构投资者对于区块链项目的兴趣主要集中在技术和应用领域,其中区块链项目应用前景及包括区块链基础协议、匿名技术、区块链硬件等底层技术都是关注的重点。

虽然中国申请区块链相关专利数量遥遥领先,但受限于尚未形成的行业技术标准体系,区块链技术在应用和推广方面受到诸多限制,中国市场的区块链行业综合技术实力仍有较大的提升空间。

主要玩家——

消费升级继续引领电商行业,市场进入差异化竞争阶段

天猫、京东、苏宁等电商品台,双十一销量再创新高助推了电商行业的继续增长。但由于国内电商竞争日益激烈,已经进入红海阶段,本轮资本在电商领域的投资,仍主要针对细分市场的深耕。同时,与其他赛道融合的特定品类电商逐渐成为资本看好的新增长点,药品及保健品电商、美妆电商等领域都成为本轮投资关注的重点。

而且,由于电商已经成为消费者,特别是年轻消费者的主要购物渠道,高单价商品在电商平台上逐渐发力。本轮投资中,专注奢侈品、珠宝等商品的电商品牌,都有大额融资出现。

今年开始兴起的社交电商领域仍是资本关注的重点。但由于社交关系的封闭性和圈层关系的存在,社交电商出现高集中度的可能性较小。这意味着,相对于传统电商而言,社交电商很难出现全国范围的垄断玩家,将有更多的玩家继续在赛道上生存发展。

此外,消费升级继续引领电商相关行业的发展,到家服务、互联网定制等细分赛道都有资本持续下注。

高临咨询认为,在国内市场竞争中,针对特定人群的细分赛道是目前资本下注的主要方向。具有明显特质的或清晰盈利模式的项目,更容易拿到大额融资。此外,紧扣消费升级的电商细分领域在一段时间内都将成为资本关心的重点。

主要玩家——

焦点公司:飞鹤

11月13日,中国飞鹤(6186.HK)成功登陆港交所主板,发行价7.5港元,总计募资65.64亿港元。

飞鹤成功上市在于其极具影响力的规模优势。按2018年零售销售价值计算,中国飞鹤是中国最大的国内婴幼儿配方奶粉集团,市场占有率达15.6%;在整体市场中占据7.3%的市场份额。

但飞鹤上市即被沽空机构GMTResearch攻击。GMT是香港的一家沽空机构,2019以来非常活跃,曾经做空过安踏、特步、58同城、京东、中国交建和周黑鸭等。GMT对飞鹤的指控包括:

1、虽然中国飞鹤的财务报告显示收入增长强劲,盈利能力居全球之首,且手握大量现金,但在过去5年中从未支付过任何股息;

2、中国飞鹤从美股私有化退市后,迅速转型为高端奶粉领导者,缺乏令人信服的理由;

3、中国飞鹤本次香港IPO筹集的资金用途值得怀疑。

受此影响,中国飞鹤一度暂时停牌,引起了市场的广泛关注。

股权情况

中国飞鹤的实控人为冷氏家族。其全资控股公司为开曼DIFHolding,现年50岁的冷友斌控制着DIFHolding50.64%股权,为飞鹤乳业的实际控制人。公司首席财务官刘华持股4.52%,冷霜(冷友斌之女)持股4.15%。

主营业务

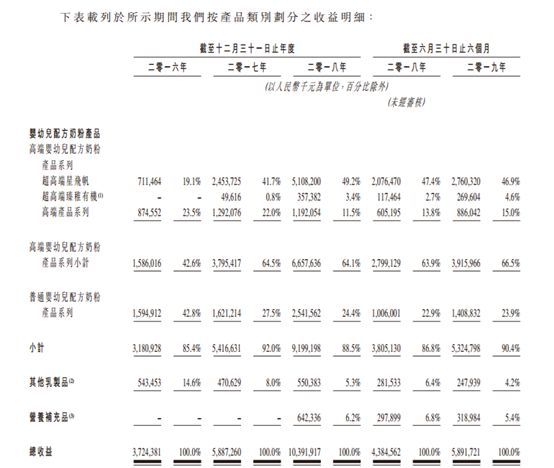

飞鹤总部位于北京, 已经有超过60年的历史。自2015年后,飞鹤将重心转移至高端产品,随后开始进入业绩增长的快车道。2016年-2018年,飞鹤营收分别为37.2亿、58.9亿、103.2亿,近两年的增速高达58%、75%;净利分别为4.1亿、11.6亿和22.4亿,净利率从2016年的11%增长到2018年的21%。

事实上,高端产品的销售是飞鹤营收告诉增长的主要驱动力。从2016年到2018,飞鹤高端婴幼儿配方奶粉产品的销售额分别占其总收益的42.6%、64.5%、64.1%,到2019年6月底,该占比上升到66.5%。同时,普通婴幼儿奶粉的销售额占比不断下降,从2016年42.8%的半壁江山下降到截至今年六月底的23.9%。

考虑到婴幼儿配方奶粉产品的生命周期短暂,飞鹤也进行了多元化尝试,于2018年收购了Vitamin World的零售保健业务。但该业务目前规模较小,去年营收6.4亿,仅占总收入6.2%。

未来挑战

飞鹤对于GMT的沽空报告已经出具税务机关的纳税证明、银行的现金状况证明以及尼尔森的市场占有率数据进行还击,随即股价回升。高临咨询认为,从目前飞鹤的情况来看,只要基本面过硬,做空机构的报告对股价的影响有限,但飞鹤仍面临诸多风险因素的挑战:

1、飞鹤对于经销商渠道过于依赖。过去三年间,飞鹤向经销商销售的产品带来的收入占总收益的比重分别为77.6%、76.7%和67.5%。但随着母婴市场线上销售的正常,飞鹤的传统经销商渠道优势可能减弱。

2、消费者信心一直是制约国产乳制品特别是高端婴幼儿奶粉的发展瓶颈。自从三聚氰胺事件爆发后,国产乳制品行业进行了大洗牌,但高端消费者仍对于国产婴幼儿奶粉缺乏信心。而飞鹤在此前投资的关山乳业羊奶婴幼儿配方奶粉中曾抽检出质量问题,虽然飞鹤已将关山乳业出售,但产品质量仍是悬在飞鹤头顶的达摩克利斯之剑。

3、飞鹤还面临着国外奶粉品牌对市场的瓜分,以及国内奶粉品牌的激烈竞争。事实上,母婴行业高端化已经是大势所趋,而进口奶粉的高端化认知是否会对飞鹤的目标消费者产生冲击还是未知数。

投资趋势

WeWork上市遇阻,代表的其实是高估值低盈利独角兽经济的衰败。今年以来,带着巨额亏损、流血上市的独角兽们往往都会遭遇二级市场的估值下调。除WeWork估值断崖式下跌外,网约车鼻祖Uber(UBER.N)今年五月流血上市后股价也迅速破发。也就是说,资本市场对于靠烧钱维生、无法预测未来能否实现盈利的独角兽经济正在变冷。在资本寒冬下,投资者更乐于选择业绩扎实的投资标的。

国内的共享办公企业正在面临着和WeWork同样的窘境。近两年来不少共享办公在各地的运营也呈现“步履维艰”。此前曾传出上市计划的优客工场和SOHO 3Q,至今没有明确的上市时间表。而本次WeWork生变,无疑为国内的共享办公市场再上了一针“镇静剂”。

行业前景

人口红利见顶、新出生人口数量放缓在相当长一段时间内或许很难改变,母婴市场已经从量变竞争转向质变竞争。由于母婴消费往往处在家庭的消费升级链的优先序位,可以肯定单客消费将成为母婴行业竞争的焦点。

而在母婴行业的竞争中,婴幼儿奶粉的销售额已经占到整个母婴消费市场超70%的比例。这也以为着,在消费升级的大环境下,高端婴幼儿奶粉赛道在一段时间内将处于“黄金赛道”。

总结

资本市场整体仍趋于冷静,投资者更青睐具有清晰盈利模式或核心技术能力的头部玩家。具体来看,医疗仍是最热赛道,大数据、人工智能等技术与医疗的“跨界”合作是资本青睐的标的之一。

另外,在资本寒冬期,具有逆周期属性的教育行业和母婴行业开始回暖。这这两个赛道,头部玩家已经完成一二线城市的跑马圈地,正在向三四线城市下沉。

仍处于发展期的区块链赛道,如何在各场景应用落地,在未来一段时间内将成为资本关注的重点。

原题目《细分化市场成竞争激战区 —— 11月投资趋势回顾》

关于来源:

高临咨询:Third Bridge 高临遍布全球七个主要城市、三个大洲,为全球顶尖的金融机构、管理咨询公司及大型企业提供专业的咨询服务、传递行业前沿信息。

版权声明:本研究报告版权归Third Bridge高临咨询所有,转载授权、媒体约稿、合作洽谈请联系candice.fang@thirdbridge.com。

相关推荐

11月投资趋势回顾:医疗、教育、电商和消费等赛道进入整合期

疫情下的危与机 —— 2月股权投资趋势回顾

2019全球投研回顾 (下):全球产业洞察与中国新热点

4月投资趋势回顾:疫情带来行业新机会

通过分析5000家企业的资本数据,我们看到了12个医疗细分赛道的现状和未来

部分赛道已进整合期,产业互联网冲击IPO只剩估值这一关?

创投周报 Vol.47 | 企服蝉联融资赛道榜首,硬件赛道入围前三甲;医疗、教育、消费多点开花获亿级融资;以及11个有意思项目

11月教育行业融资报告:45家企业融资超20亿元,各大赛道进入冲刺阶段

红杉资本苏凯:从消费降级、直播电商到私域流量,“名词”现象背后的趋势是什么?

小米、网易等巨头入局的教育硬件赛道,离爆发还有多远?

网址: 11月投资趋势回顾:医疗、教育、电商和消费等赛道进入整合期 http://m.xishuta.com/zhidaoview5032.html