家具行业的未来,终究是属于“宜家们”的?

图片来源@全景视觉

钛媒体注:本文来自微信公众号国泰君安证券研究(ID:gtjaresearch),作者为国泰君安轻工团队,钛媒体经授权发布。

本文内容节选自国泰君安证券已经发布的研究报告《轻工:家具新视角-规模经济&范围经济》及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

天下大势,分久必合,合久必分。

当年家具行业曾经上演品类独立潮。从橱柜到衣柜再到沙发,每个细分品类都走出了龙头企业,并在资本市场上备受追捧。

然而近几年来,随着家装行业的潮流向整装和精装转移,彼时的家具龙头突然发现,自己重新需要扩张品类,走向融合。

难道家具行业的未来,终究是属于“宜家”们的?

国泰君安轻工团队就此现象发布深度研究报告《家具新视角:规模经济&范围经济》,和我们分享了整装时代给家具行业的上市公司带来了哪些影响深远的变化。

01、曾经的家具行业,细分就是生产力

如工业时代所有专业化发展的路径那样,中国家装行业在过去20年里,经历了两波品类独立的浪潮。

第一波浪潮:1998年起,橱柜率先从家装中独立了出来,行业内一批公司最早布局橱柜领域的品牌应运而生,如欧派家居、志邦家居、金牌厨柜等。

第二波浪潮:2003年起,成品门、衣帽间开始独立于家装环节发展,并在随后发展成为定制家具的雏形。

▼ 家装环节的多个品类经历了剥离

数据来源:《整木整装整体解决方案》,国泰君安证券研究

通过品类的独立发展,企业一方面可以降低单位生产成本,另一方面通过打磨产品,实现行业内的品牌影响力。

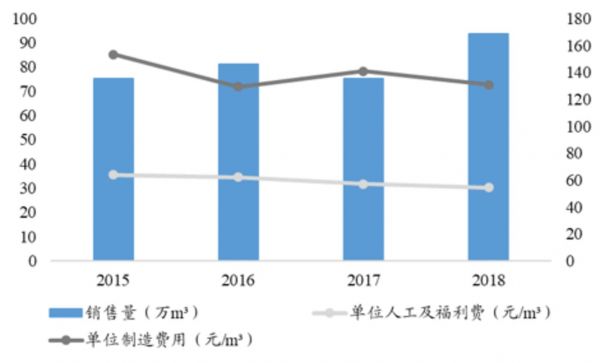

以制造板材的丰林集团为例,其单位人工成本、单位制造费用总体呈现下降趋势,规模效应不断释放。

▼ 随着销量提升

丰林集团的单位制造费用&

单位人工&福利费呈现下降趋势

数据来源:公司年报,国泰君安证券研究

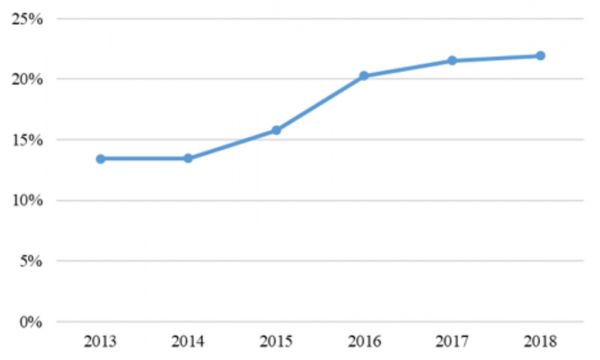

与此同时,人造板产品的毛利率也呈现上升趋势,从2015年的15.77%增长至2018年的21.93%。

▼ 丰林集团的人造板毛利率

呈现逐步提升趋势,规模效应不断释放

数据来源:公司年报,国泰君安证券研究

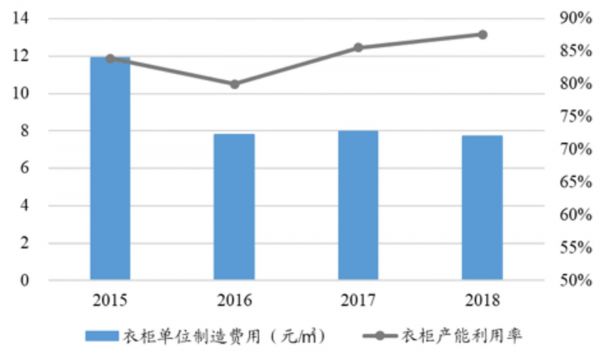

再以定制企业索菲亚为例:

2015~2018年期间,索菲亚衣柜的产能利用率从80%提升到87.59%,单位制造费用从11.91元/㎡下降至7.71元/㎡。

2017~2018年期间,索菲亚橱柜产能利用率从41.83%提高到54.3%,单位制造成本从2015年的2223.11元/单下降至2018年的520.81元/单。

▼ 随着索菲亚衣柜产能利用率提高

单位制造费用呈现下降趋势

数据来源:公司年报,国泰君安证券研究

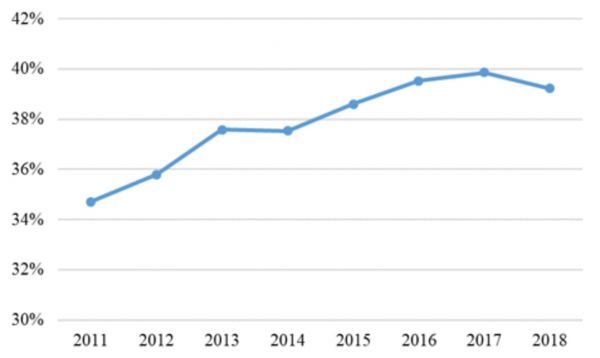

成本的下降带来了利润率的提升,索菲亚的衣柜毛利率从2011年的34.72%提升至2018年的39.23%,其中2017年的39.86%为历年最高水平。

▼ 2011~2018年间索菲亚衣柜毛利率逐步提升

数据来源:公司年报,国泰君安证券研究

02、分久必合,合久必分,整装冲击波带来“范围经济”

进入2018年,多个家具品牌企业出现了不同程度的单店增长乏力情况,究其背后原因,和自然客流被精装和整装服务模式分流逃不开干系。

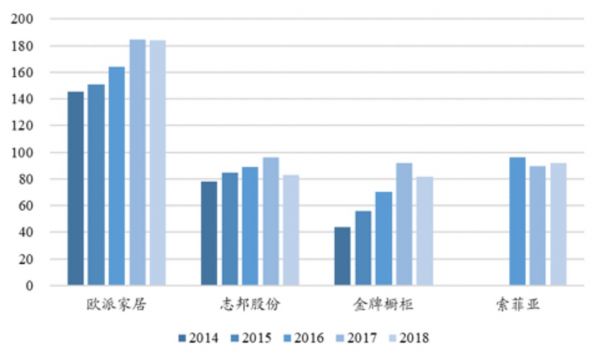

▼ 2018年橱柜经销单店平均提货额增长承压

数据来源:根据公司年报数据测算,国泰君安证券研究

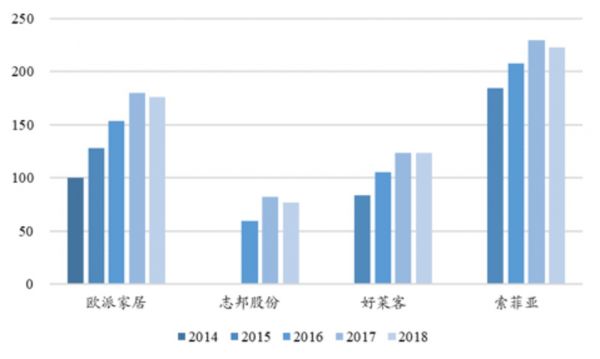

▼ 2018年衣柜经销单店平均提货额增长承压

数据来源:根据公司年报数据测算,国泰君安证券研究

注:我们通过模型进行单店销售额的估算,由于数据披露口径影响,我们对于部分公司的直营渠道品类拆分使用了估算数据,此外对于新开门店的当年贡献占比亦为估算,单店销售额数据反映的是全部经销门店的平均值,不代表个体情况,可能与各公司的成熟门店表现有一定的偏差

分久必合,合久必分。随着单品类规模经济边际效果递减,以及成本改善空间不断被压缩,部分企业开始尝试从生产端、渠道端等多个维度向多品类延展和融合,家具行业进入了范围经济的时代。

▼ 家装行业逐步呈现家装产品化的发展趋势

从单品类规模经济向多品类范围经济延展

数据来源:WIND,国泰君安证券研究

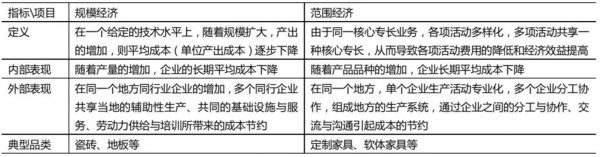

所谓“范围经济”,指的是和规模经济相对应的经济现象。

# 规模经济:描述的是单一品类产量的增加带来企业长期平均成本的下降;

# 范围经济:表现为产品品种的增加带来企业长期平均成本的下降。

在范围经济理论的支持下,家具企业可以利用多维度的多元化扩张,从单品类向多品类延展,进一步提升自身的竞争优势。

▼ 规模经济和范围经济

有不同的特点

数据来源:《范围经济获得竞争优势的一种思路》,国泰君安证券研究

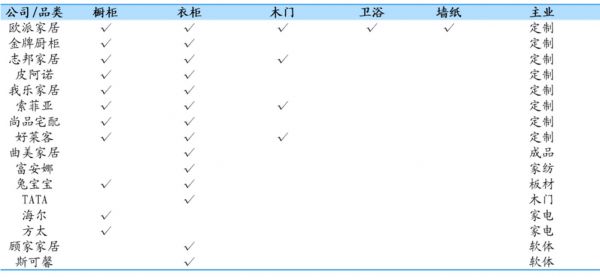

▼ 各类型公司进行不同品类之间的融合

数据来源:公司公告,国泰君安证券研究

举例而言,定制家具可以通过套餐等产品方式,将定制产品与标准产品进行了较好的融合。配套品的展示可以与主品类放在同一个区域,无需支付额外的租金费用。

这样一来,在满足消费者一站式购物需求的同时,也实现了客单价的提升以及获客成本的降低。

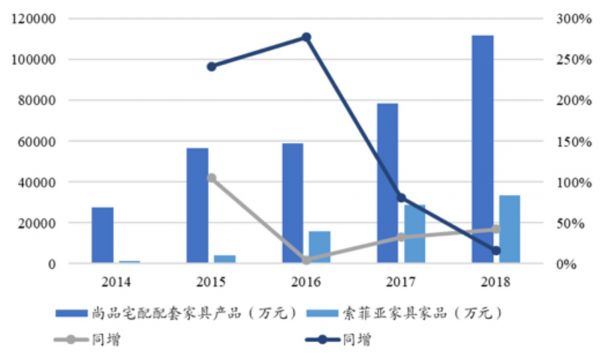

以尚品宅配和索菲亚为例。

截至2018年,尚品宅配的配套品收入为11.19亿元,同增42.47%,2014~2018年的复合增速为41.92%。

索菲亚的配套品收入3.33亿元,同增16.07%,2014~2018年的复合增速达到128%。

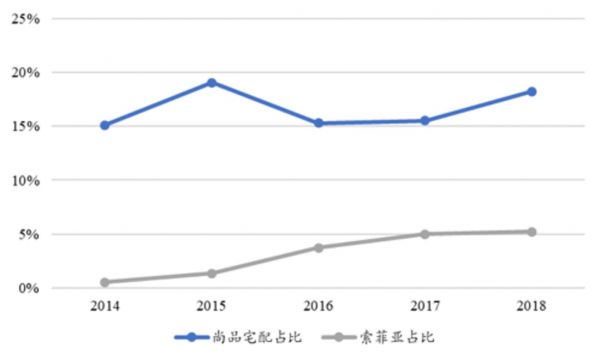

考虑到配套产品主要与全屋定制进行搭配,我们在这里选择配套品/(配套品+衣柜)来计算,尚品宅配2018年的占比为18.23%,相较于2017年提升2.73pct;索菲亚占比5.21%,相较于2017年提升0.2pct。

▼ 尚品宅配和索菲亚的配套家具收入快速增长

数据来源:公司年报,国泰君安证券研究

▼ 尚品宅配和索菲亚

的配套收入占比稳步提升

数据来源:公司年报,国泰君安证券研究

03、“范围经济”的模式探析

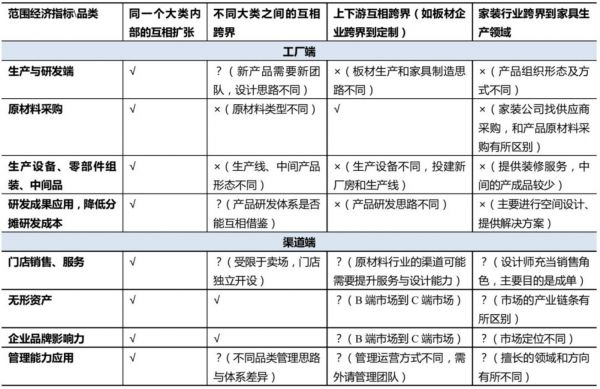

整装配套模式虽然好,但并非大多数企业都能够轻松转型,事实上,多元化发展模式的壁垒更高。

首先,企业要具备强大的产品开发能力,其次,企业还要有供应链和服务链的整合能力。

▼ 在不同情况下

家具行业的范围经济表现也有所区别

数据来源:国泰君安证券研究

注:“√”表示具备范围经济;“?”表示可能具备范围经济,但程度不确定;“×”不具备范围经济。

1、头部企业的品牌力

举例而言,行业头部企业的品牌作为无形资产,可以发挥一定的范围经济。

以顾家家居为例,其主要通过内生+外延进行品类扩张与品牌布局,品牌影响力具备一定的范围经济。

我们将顾家现有的内生扩张以及外延拓展进行梳理,图中从左至右为品类分布,从上至下为目标客群的定位划分。

▼ 公司通过内生+外延

进行品类扩张与品牌布局

数据来源:公司公告,国泰君安证券研究

顾家品牌从软体沙发这一单品类入手,不断提升影响力:

公司将自身品牌定位于中高端市场,品类从传统的核心优势品类皮沙发逐步扩展到功能沙发、布艺沙发、软床、床垫、全屋定制、餐椅和配套产品等,严格遵循“一牌多品”的单品牌策略——

从强单品出发,推出相同市场定位的新品类,通过品牌影响的范围经济,以及多品类协同发展,不断强化顾家品牌在终端市场的影响力,持续抢占消费者的心智。

以皮沙发的内生发展为例,公司布局顾家工艺、KUKAHOME、KUKAART欧美等覆盖中高端市场,针对年轻的消费者群体推出“米檬”系列,结合客户需求推出“宽邸”延展美式系列产品。

在外延方面引入Natuzzi、Rolf Benz、爱依瑞斯拓展中高端以及高端市场,在原有顾家皮沙发的布局上进一步进行品牌的延展以及目标客群的扩张。

此外,公司通过投资澳洲知名家具零售商Nick Scali扩张自身在澳洲的销售渠道,补充学习优秀品牌的先进零售经验。

2、品类间流程优化提升效率

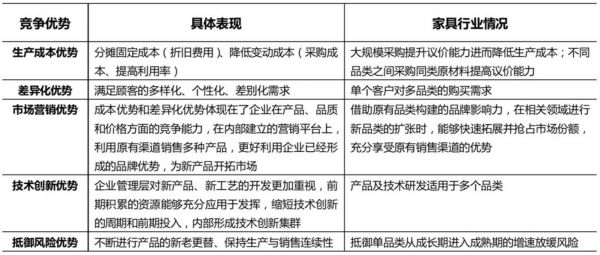

范围经济可以为企业的生产经营活动提供多种竞争优势。

▼ 范围经济

可以形成多种竞争优势

数据来源:《范围经济获得竞争优势的一种思路》,国泰君安证券研究

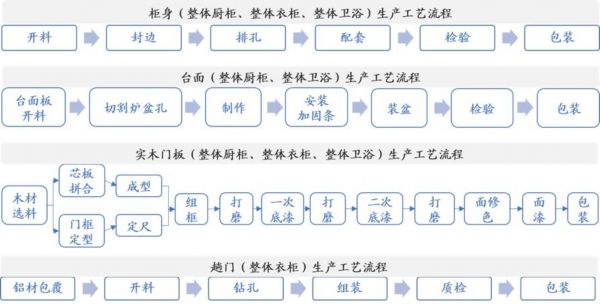

比如整体厨柜、整体衣柜、整体卫浴的多个环节生产工艺流程相同,存在进行跨品类生产流程整合的空间。

以欧派家居为例,公司于1994年开始生产整体厨柜,2003年、2005年分别布局整体卫浴、整体衣柜,到2010年开始布局定制木门。

从工厂端来看,各个品类在柜身、台面、实木门板、趟门等方面的生产工艺相同,当公司进行品类扩张的时候,能够充分利用原有的生产模式进行复制,当突破单品类事业部生产并进行跨品类整合时,生产环节与流程存在优化与整合空间。

▼ 厨柜、衣柜、卫浴等产品的柜身、

台面、实木门板、趟门生产工艺流程相同

数据来源:欧派家居招股说明书,国泰君安证券研究

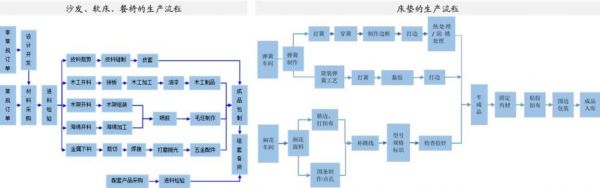

沙发、软床、餐椅等成品家具的生产流程存在相似节点,区别在于原材料构成,多品类生产具备一定的范围经济。

以顾家家居为例,其成品家具的主要生产流程相似,主要的区别在于原材料的构成,餐椅(木质、皮质)主要为木材、皮料、海绵,沙发和软床为木材、金属、皮料、海绵;而床垫的生产流程和环节相较于其他品类而言相对独立,在制作工艺、工序方面有所区别。

▼ 沙发、软床、餐椅的生产流程存在相似节点

床垫的生产流程相对独立

数据来源:顾家家居招股说明书,国泰君安证券研究

04、条条大路通罗马

在地产的上行阶段,家具企业普遍享受行业红利期,先进入者凭借在品类、渠道与生产方面的布局能够获取先发优势,在这一阶段,家具和家装独立发展,酝酿了细分品类龙头的发展机遇。

细分品类的龙头通过大规模生产带来规模经济效应,降低平均成本,提高原材料采购的议价能力,并将产品定价的价格优势传导到渠道,进而推动企业在激烈的终端渠道竞争中,能够凭借较强的性价比优势获取更多的客户订单。

良好的客户口碑可以提升品牌影响力,从而带来工厂端生产效率的进一步提升,进而形成良性循环。

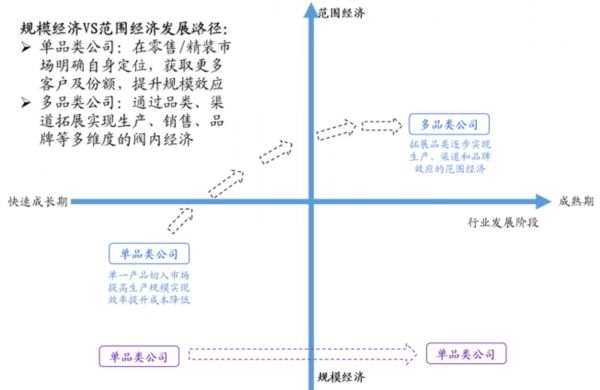

然而,在家具单品类独立发展的过程中,市场的关注点集中在渠道数量与单店销售额,忽略了家具与家装之间存在的联系。随着行业发展阶段的推进,家具与家装的发展从分离再度走向融合。

▼ 随着行业发展阶段变化

单品类与多品类企业存在不同路径

数据来源:国泰君安证券研究

# 单品类公司:最佳路径则是充分发挥规模效应,成为细分领域的头部企业,在定价、渠道方面抢占一定的优势,逐步提升市场份额。

# 多品类公司:最佳路径是在行业成长期实现单品类规模效应,随着行业渐近成熟,通过多品类扩张实现生产、渠道、品牌等多维度的范围经济并拓展中长期的新增长点。

市场在变,渠道在变,消费者在变,不管是细分品牌,还是整装公司,方向如何选择,其实最终不过是“运用之妙,存乎一心”,找到合适的赛道,就可以“条条道路通罗马”。

家具行业的未来,远不止“宜家”一种选择。

相关推荐

家具行业的未来,终究是属于“宜家们”的?

拼多多:未来5年协助打造10个线上版宜家

宜家:家居巨头的创新之路

ONE ZONE 马英尧:下一个宜家必然诞生在中国 | 空间的未来

Helvetica:一个字体终究是会过时的

净利润拦腰斩、负债近40亿的 “中国宜家”如何翻身

宜家在台湾开快闪酒店;麦当劳推出人造肉汉堡;旧衣服液化变作新衣服的原材料|一周消费新闻Vol.54

AI时代,未来属于我们头脑中的创造力

消费企业存在增长极限,如何摆脱做不大的命运?

2020年,属于AI的未来简史将会如何书写?

网址: 家具行业的未来,终究是属于“宜家们”的? http://m.xishuta.com/zhidaoview4822.html