美日德的老龄消费市场,与进入第一个红利周期的中国

老龄消费市场是一个很有意思的市场。比如:

在美国,2015年50岁以上人群的消费就超过5.6万亿美元,高于50岁以下人群的4.9万亿美元,占当年美国消费GDP的近一半。这体现了老龄一辈具备非常强的消费力。

一、五大经济体的人口结构表现

上述的这种消费力将正在被增强:老龄人口基数正在上升。

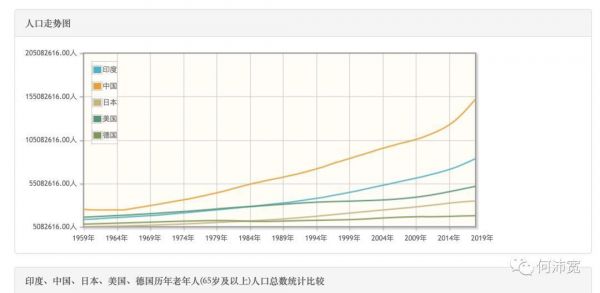

五国人口总体结构

以全球top4经济体美国、中国、日本、德国以及有望成为2019年第五大经济体的印度(印度在本文主要用于帮助更全面呈现新兴经济体和发达经济体的状态)为例:

五国老龄化人口基数从上世纪60年代至今总体呈上升趋势。

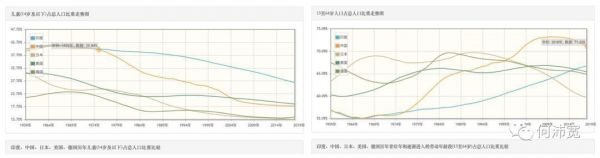

五国老龄化人口结构未来趋势:

除了现阶段五国老龄人口基数绝对值增加,在面向未来的人口结构中,15-64岁人口青年、中年人口比例下降(除印度)以及14岁以下人口占比,五国均呈下降趋势:

以日本数据为例,按照65岁以上人口占比27%,幼童占比不到14%来看,年轻人群占比预期会是负增长。除印度外,美国、德国、中国三国老龄人均呈上升。

以上数据直接指向一个结果:基于人口结构老龄化程度上升,五大主要经济体指向更大的老龄消费市场空间。

二、各国面向老龄消费群体的商业形态

针对老龄化结构人口市场,不同国家会有不同商业形态表现。

老龄消费领域

按通用(不分年龄阶段)的消费者支出分布角度,包括食物、住房、家居、穿衣、健康护理、交通通信、教育、休闲(文娱、旅行等)、其他生活支出。在老龄消费阶段还覆盖养老产业需求:养老地产、医疗护理和康复等。

国别:美国、日本、德国

美国

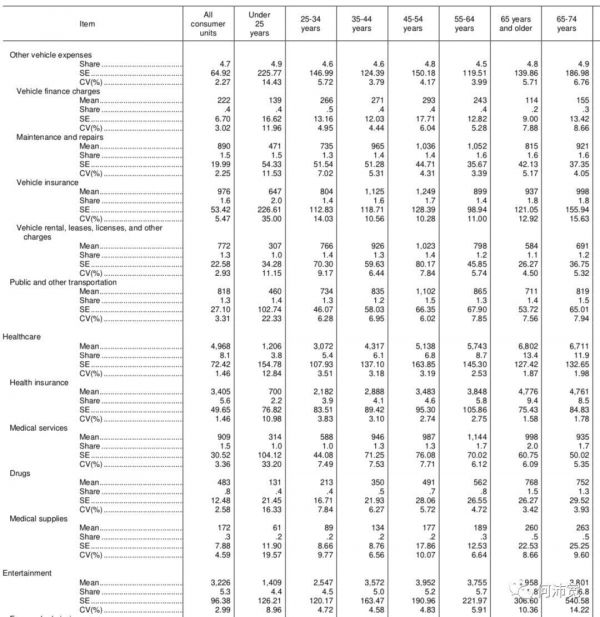

在美国,相对而言,老龄人口较为突出的支出领域除了主流认知中的健康护理,娱乐消费额并不低——娱乐(Entertainment)类目55-64岁、65岁及以上人口人均支出均高于25-34、25岁以下消费群体(见下图),这是非常有意思的视角:老年人的娱乐消费之高,部分原因在于可能在于他们的消费力总体基础(比如储蓄)。因此从商业角度来看,老龄人的娱乐消费值得关注的程度并不低于年轻人群体。

美国居民消费分布(截取部分),来源:U.S. Bureau of Labor Statistics, 2019

养老产业(健康险、医疗服务、康复服务、医养REITs)方面,以上市公司体量来看,在美国是一门存在需求但不容易做大的细分领域。

日本

在日本,在通用消费方向的商场百货、日常消费等便捷的老龄商业形态正在形成,并成为越来越重要的商业体——尤其是日本人结婚率与生育率下降,养老问题越加突出的现在。

比如在通用消费上,日本的新宿京王百货、永旺葛西购物中心的G.G Mall开在繁华的商区中心或者老龄人口集中的地区,聚焦为老龄人口提供日常消费品。

在居住与护理上,日医学馆(Nichii Gakkan Company,成立于1973年,亚洲最大的养老机构),为老年人提供高品质的养老住所与护理(区别于仅仅提供住所养老,加上了个性化、关照尊严、权利等层次的服务),可以定义为2.0的养老护理版本。其体量在2018年(销售规模)达到2837亿日元。

基于科技赋能,日本利用智能机器(比如机器人、各类传感器与安全摄像头等)解决生理照顾、精神孤独等问题也是值得关注的。

德国

在老龄化程度之高表现仅次于日本的德国(65岁以上人口占比21%),走在其城市的街头,不难体会到40岁及以上的人口占比明显超过中国(核心城市同比)的人口老龄化状态。

在通用消费上,德国2006年就开始有专门面向老龄人线下商场,基于老龄人消费偏好与便捷需求提供各品类产品。基于互联网的消费场景,德国在2015年55-69岁人口参与网购比例达40%,偏好品类(区别于中国现状/见下文)覆盖饮食、衣物、娱乐休闲、家居产品以及二手衣物、家居等。

在养老产业方面,德国面向老龄群体的医疗保险和护理保险是一个国内值得关注的切入点。

三、中国人口结构现状与未来变化

拉回离我们更近的中国(这一部分会更具体一些),基于国内老龄化现状与趋势,看国内消费商业可能性。

人口结构现状

首先是更具体的中国人口结构,对数据的了解有助于判断国内现在及未来老龄群体消费市场的体量(参考一种市场空间的推算公式:目标人口基数(此处为年龄群体基数)✖️需求消费品客均价✖️预期消费率)。

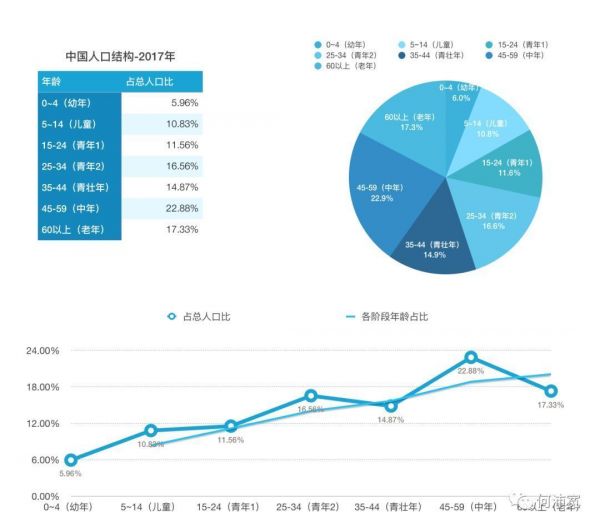

中国人口结构-2017

根据数据,以现在老龄人口比例来看(基于中国人均寿命2020年预期在77岁,低于欧美日等80岁以上的寿命,此处将中国人口老年阶段设置为60岁以上,区别于上文为方便比较五国总体定义的65岁以上),中国目前60岁以上人口占比17%,按照13.9亿人口总数计算,目前已达2.4亿老龄人,这一数据接近2个日本的总人口体量,更毋论其占比27%的老龄人口——如果说日本已经形成部分垂直针对新一代老年消费者的头部商业体,那么从市场体量来看在中国新一代具备消费力的老年群体更值得进一步关注。

中国未来人口结构的老龄化趋势:老龄人口上升

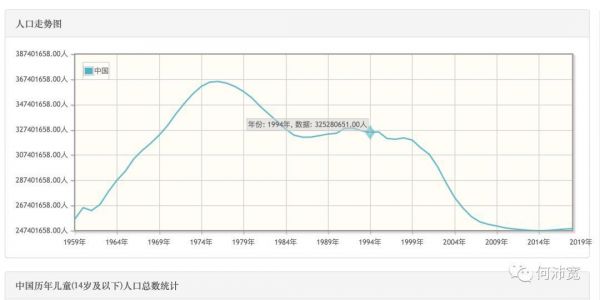

根据中国在1995年至今人口增长的曲线(14岁以下人口逐年递减趋势,如图),假设中国人口增长仍保持现在的增长速度,可推测中国在未来20年周期15-64岁人群基数保持逐年下降。对应的幼童阶段人口基数下降、老龄人口的增长趋势。

面向新一代中老年人消费产品

老龄化人口结构正在被加强,市场是否给予消费力更高的中老年足够的关注?

比如在新消费,主流的关注在于为年轻人符合偏好的产品,中老年人是少有被关注的主角,部分原因人们对中老年人的认知:对新事物缺乏好奇与接受度、以及消费欲望/意愿比年轻人低。但是对于新一代中老年人,与上一代不同的经济与成长有不同的经历,相对而言是开始富裕物质有盈余、且接触到更广信息的一代。

而当我尝试去搜索(以京东平台为例):“老年礼物”“父母礼物”等等关键词时,出现的产品,相对而言是受到传统品类局限的——品类主要在于养生保健,这区别于直接搜索“礼物”(不受年龄限制时)出现了多品类数据。

随着新人群逐渐进入中老年阶段,他们的偏好与上一代存在差异,可推测其中的品类比如文娱方面的消费品存在并有逐渐扩大的市场空间的。

老龄化消费市场的新机会具备周期性,且现在是第一个周期

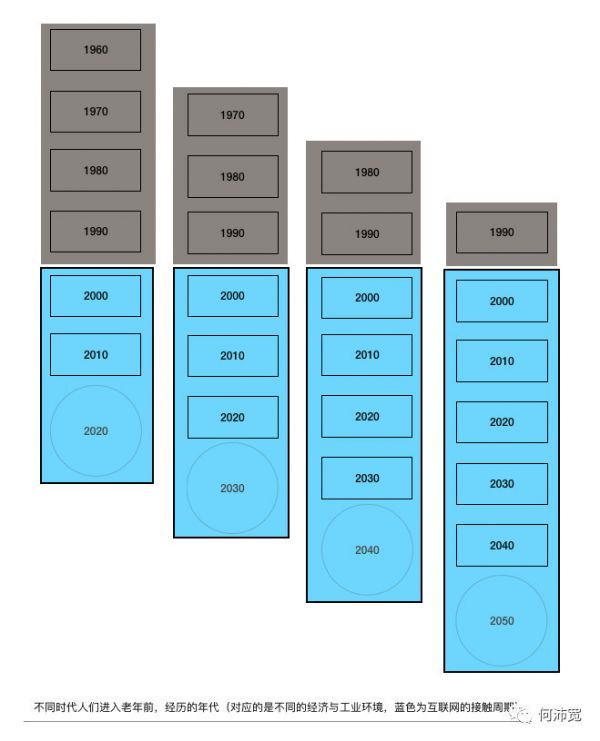

且这里描述的“下一代老年(中老年)消费者”这一群体,不单是指人们进入60岁以后,而是一个更广泛的概念,涵盖一个周期过程:每一代人的40岁到50岁、50岁到60岁、60岁到70岁。每一代消费者在每一阶段都会出现新的消费偏好,对应的是新的消费需求。供给端如果仅持有旧有的产品线是无法满足新需求的——这为商业市场提供新机会。

这种机会会在每一个10年(或者对应较大差异一代的时间)周期性出现——而且对于中国而言,第一个周期可以大致判断为从2020s开始。因为1960s这一代人在2020s正式步入60岁,他们的20岁在改革开放之后度过——他们是第一代(大众)能在年轻时积累富余财富,中年(40、50岁)时接触到互联网并开始建立新消费认知的老龄人群。

四、中国老龄的新消费商业

随着中国老龄人口增加,通用消费方面,老年消费品、资产管理以及保险需求将持续增长。

其中老龄消费品不限于日用,还包括休闲文娱。基于线上化通用消费的趋势正在加强:艾媒咨询2018年的数据中国60岁以上网民占比7.1%(60岁以上人口占比17.33%),即60岁以上老龄人网络渗透率达40%。目前国内面向老龄人口的通用创新文娱消费,包括近年流行的广场舞、退休人群旅游,日用消费的团购电商,以及兴趣教学等。

在中国养老产业方面,养老地产、医疗护理和智慧养老,占比分别为45.7%、18.5%和17.4%。

基于新技术变量,对比日本相对成熟的智能机器人护理与精神陪伴等,国内还有进一步探索的空间。

备注:印度目前平均寿命较低暂不展开,中国这一部分可作为印度未来老龄人口增加、寿命增长后商业消费可能性的参考。

最后

本文的效用在于了解目前发达国家相对成熟的老龄消费市场现状与商业领域,以及即将进入第一个老龄人口消费红利周期的中国市场。老龄化人口结构使中国市场获得逐渐增大的老龄人口基数与市场——尤其是第一代积累了财富的人群进入老龄阶段,老龄人在通用消费与养老(生理、精神、金融理财养老等)的消费力比以往任何一代强,甚至比当代年轻一代(比如35岁以下消费者)总体消费力要高。本文客观数据可以作为市场空间的参考,更具体如何落地、丰富老龄人通用消费与养老赛道值得持续关注。

---------

任何ToC的生意都可以从人口结构切入,老龄化人口结构是其中一个。进一步交流,Wechat:Danbchpk

相关推荐

美日德的老龄消费市场,与进入第一个红利周期的中国

美日芯片战争后,“日企之光”到底是如何黯淡的

一张图读懂中国产业链的变化与机会

互联网三大红利消失,新周期下中国企业的增长逻辑是什么?

日本消费社会演变史:窥见未来20年的中国

为什么“红人经济+”是你不能错过的商业红利?

梧桐树资本董帅:从中美日产业结构差异,看冻品B2B行业的商业模式迭代

从人口红利到产业化创新红利,中国迎新经济周期

无法穿越周期的投资人

对话加华资本宋向前:中国消费百年未有之大变局

网址: 美日德的老龄消费市场,与进入第一个红利周期的中国 http://m.xishuta.com/zhidaoview4289.html