为何“杨超越”比“杨超越背后的公司”更具投资价值?

图片为《极限17 羽你同行》截图

钛媒体注:本文来自于微信公众号壹娱观察(ID: yiyuguancha),作者为冒诗阳,钛媒体经授权发布。

资本与偶像行业的蜜月期宣告结束,投资偶像公司的标准悄然改变。

与2018年不同,彼时两部现象级偶像综艺引爆市场,将资本的目光引向偶像后端。坐拥千亿前景的偶像市场,中国是否有条件出现可比日韩的偶像厂牌?

资本看好偶像公司的产业化前景和成长性,投资者希望与偶像公司一起培育出打造偶像的体系能力,以攫取蓝海。然而,2019开始,资本意识到产业化遥遥无期,离场,或绕过公司直接投资艺人标的,更看重的是能否带来确定的现金流。

如果说2018年偶像行业的关键词是“元年”,那么2019则是“洗牌”。即便是走到B轮的中樱桃以及前期备受关注的麦锐娱乐,均在今年传出资本断血、业务停摆的消息。

这背后,中国偶像公司正在打造稳定可复制体系能力的议题上艰难徘徊,而这很可能是无法完成的任务,且商业化前景不明。

产业端,人气偶像的诞生具有较大的随机性,不确定什么样的偶像产品能经过粉丝检验,也不确定何种类型的内容能够带出人气偶像。

而在商业化上,国内偶像公司普遍依赖“B+C”的商业模式。其中B端收入占主导,这部分收入来自于视频平台以及代言广告等;C端收入则来自于艺人发行付费单曲、专辑,或参演影视等。然而,其中仅有视频平台的收入,可以被腰部和尾部偶像,即正在培育中的年练习生所取得。

但2019偶像团体选秀综艺乍暖还寒,视频平台再无法成为偶像公司稳定的“金主”。

其他商业化路径则不属于新人。无论是代言还是发布作品,国内能依靠这些路径盈利的仅限于头部偶像艺人,这就使得大量成长期的公司失去商业空间,这些共同导致偶像公司商业化道阻且长。

行业共识是,中国偶像产业的市场潜力远超日韩。然而,认清行业困难后,资本与偶像的蜜月期,只维持了不到一年。

“天价投资”折射行业寒冬

偶像经纪行业发生了一起“天价投资”。

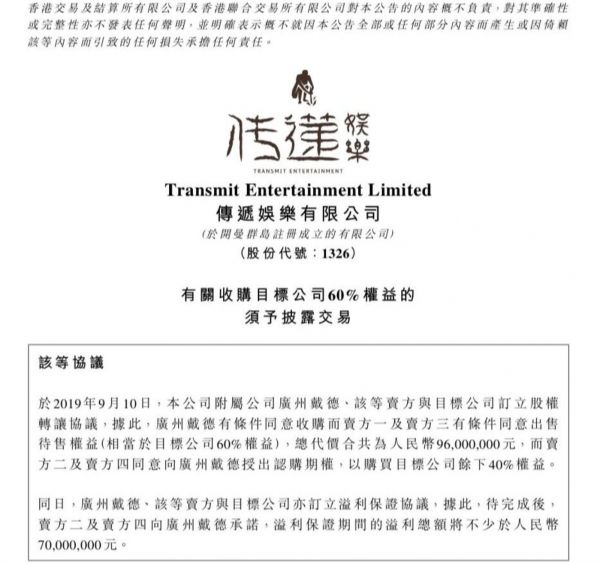

9月10日,港股上市公司传递娱乐发布公告称,旗下广州戴德将以9600万元收购闻澜文化60%股权;按此估算,偶像经纪公司闻澜文化估值将超过1.6亿元。

此外,按照双方对赌协议,闻澜文化若能在3年内累计完成7000万元对赌业绩,广州戴德将在3年后以相应价格收购其余40%股权。

作为一家名不见经传的偶像经纪公司,闻澜文化何以获得上市公司传递娱乐近亿元的投资?相比之下,即便在偶像经纪业务备受追捧的2018年中,行业融资仍然是以千万元、百万元计。此外,闻澜文化何以有自信签下3年7000万元的业绩对赌协议?

事实上,闻澜文化绝非偶像经纪领域的“独角兽”。根据工商信息,该公司注册资本仅500万元;此外,2018年度净利润为负值,年度净资产仅有626万元,营业收入687万元。

引领闻澜文化逆袭坐上偶像经纪头把交易的,是同样逆袭成名的“锦鲤”杨超越。从2018年进组选秀节目《创造101》开始,杨超越由哇唧唧哇代运营两年,而两年即将期满,运营权预计将在不久后回归至闻澜手中。

在业内人士看来,传递娱乐之所以收购闻澜,绝非看上该公司的体系能力,而仅仅是针对杨超越这一偶像标的的“财务投资”。难怪杨超越粉丝得意的宣称,杨超越“一人就值1.6亿”。

然而,这一起天价投资并未提振偶像产业从业者的信心。事实上,在这起近亿元投资发生之前近一年的时间里,偶像行业并未传出公开的融资事件。

“就算有能带来现金流的标的(杨超越),投资人还是要求了双保险(对赌协议),这反而说明偶像公司已经没什么讨价还价的能力了。”一位娱乐产业投资人告诉壹娱观察,这起“天价投资”背后,其实是偶像经纪行业资本预冷的缩影,“投资人越来越看重确定的现金流,而非成长性。”

事实上,闻澜获得近亿元投资的背后,偶像公司正在经历一轮洗牌,处在倒闭边缘者不乏知名厂牌。其中,2018年6月获得数千万融资的麦锐娱乐数度被曝停摆;此外,中樱桃已进入破产清算程序,该公司曾在2017年9月获得游久游戏5000万元投资。

打造“偶像”不划算?

受视频平台两档综艺节目《创造101》和《偶像练习生》的带动,2018年中大量偶像公司进入资本视野,这一年被称为“中国偶像经纪元年”。

在投资者看来,中国偶像经纪是一个巨大蓝海,至少有1500-2000亿元的市场空间;公司层面,同时具备育新和商业化能力的偶像公司,将成为独角兽。

一时间,洛阳纸贵。节目热播之时,辰海资本的一位合伙人甚至兴奋地对媒体表示,倘若能找到渠道,他甚至愿意将两档节目中崭露头角的偶像公司悉数投资。

这种做法并非虚言。资本看好一个行业时,初期往往广泛撒网,随后根据实际竞争情况逐渐收拢资金,集中力量投资少数几家,期待孵化出“独角兽”。然而,资本从亢奋到离场,只经历了不到一年时间。

在上述投资人看来,目前偶像公司的洗牌,并不是资本收拢带来的自然淘汰,而是因为“资本看不到产业化的希望”。如前文所述,偶像产业具备投资价值的前提是孵化出拥有育新和商业化能力的公司,然而,两者并不易得。

“育新”层面,偶像公司具备投资价值的前提是成长性。这意味着行业内的公司形成持续的育新能力,具备流程化、可复制的打造偶像产品的经验。然而,经历了一年的磨合,资本逐渐发现,在中国市场打造人气偶像几乎是一门“玄学”。

公司和行业层面,大部分偶像公司并不具备完善的选人、育新能力。与韩国不同,中国偶像厂牌分散,并未出现极具认可度或唯一的偶像经纪品牌,因此优质资源往往分散,厂牌仍然通过社会海选、校招,甚至中介送“人头”的模式储备新人。

而较弱的育新能力,又使得大量厂牌与其建立内部孵化能力,不如争抢相对成熟的头部艺人,因此对艺人的掌控能力往往有限。

“这就是为什么很多大龄偶像,反而成为偶像公司的抢手货。”上述投资人告诉壹娱观察,这既是因为短视,也是无奈之举,“谁能讲清楚杨超越到底为什么红?这是可复制的吗?”

上述投资人告诉壹娱观察,人气偶像的诞生具有太大的随机性,不确定什么样的偶像产品能经过市场检验,也不确定何种类型的内容能够带出人气偶像,“依托于综艺、影视,都有赌的成分。”

偶像育新能力薄弱、市场又不确定,由此形成恶性循环。

即便偶像市场仍是蓝海,但这一市场若无法产业化,无法被有成熟体系的公司把握住,那么投资价值就不在公司,更为省事的做法是向下延伸至标的,即投资偶像明星本人。在业内人士看来,这就是为何“杨超越”比“拥有杨超越的公司”更具投资价值。

商业模式之困

“确定性”是产业化的前提,而“商业化”则决定了前景。一直以来,国内偶像产业普遍采用“B+C”的商业模式。

其中B端收入占主导,这部分收入来自于视频平台以及代言广告等;C端收入则来自于艺人发行付费单曲、专辑,或参演影视等。然而,无论是代言还是发布作品,在国内偶像产业中,能依靠这些路径盈利的仅限于头部偶像,尚处于尾部或正在培育中的偶像,此前只能通过输送给视频平台参与选秀综艺而获利。

事实上,2018两档偶像团体综艺节目前后,国内活跃的偶像公司超过130家,而向节目输送选手,成为其中大部分公司商业化的重要渠道。

然而,偶像选秀节目的火爆并未延续至2019年。《以团之名》《青春有你》《创造营2019》等偶像节目,远未激起如去年般的关注度,在政策和市场的双重压力下,平台很难成为偶像公司稳定的“金主”。

偶像团体选秀的式微,是导致新入局偶像公司洗牌的重要原因。此外,在业内人士看来,偶像产业应该更多挣C端的钱,而非B端。然而,C端的生意并不好做。

相比之下,韩国偶像产业通常直接产出可盈利的成熟产品,日本偶像产业的打法则是养成系。若要学习韩国经验,需要厂牌定期选人、不间断培训,定期发布单曲、专辑。这种模式下,公司的营收依靠少量头部艺人,同时建立起养新人的体系。国内还没有具备这样能力的公司,头部艺人和育新能力同时缺失。即便试图向此方向发展,打造出的作品往往石沉大海,照此路径孵化出人气偶像不仅需要漫长的培育周期,且商业化遥远。

而按照日系偶像打法,则需要开发出强共情的偶像产品,同时具备较强的周边商品的开发能力,并依托于粉丝良好的消费习惯实现商业化。

国内也不乏学习日本打法的偶像产品,其中相对成熟的有SNH48。从2014年开始到2018年,SNH48总决选投票收入从417.8万元增长至 1.04亿元。

背后丝芭传媒已是中国头部的偶像公司,该公司目前已融资到C轮,获得了包括华人文化在内知名资本的投资。事实上,该公司一直在摸索成熟的偶像产业化打法。

为培养出可持续的偶像孵化能力,该公司保持着两倍于训练人数的新人。即便如此,今年7月SNH48 GROUP第六届总决选上,依然传出“投票注水”、核心艺人合约将满等负面信息。

此外,商业化仍然受限。2019年SNH48 GROUP总决选的投票唱片的选票数实际票数228.67万张,低于2018年的297.26万张。除了票选收入外,SNH48在其他项目上的收入也有较大瓶颈。

不仅如此,无论是丝芭传媒还是时代峻峰,能否打造出另一个SNH48,或另一个TFBOYS,才是检验其体系能力真正的试金石。然而,今年年初SNH48分团落地失败,“TF”系也并未诞生出新升级,反而TFBOYS三位成员逐渐分散。

政策打压,舆论讨伐的环境下,中国偶像在成名之前并不为社会所认可,这些共同构成了偶像经纪业务产业化的难题。空有千亿市场前景,但在工业化、商业化两大难题的夹击下,中国偶像产业道阻且长。

相关推荐

为何“杨超越”比“杨超越背后的公司”更具投资价值?

杨超越公司“上市”背后:新一代流量的资本术

让杨超越成为“工具人”的对赌到底在赌什么?

传递娱乐9600万收购闻澜传媒60%股权,杨超越将背负3年7000万的对赌压力?

让互联网重回开放,BAT如何走向无限和超越?

联想“推翻”常程:杨元庆“杯酒释兵权”?

杨浩涌的“复仇”

商界「女侠」马雪征与柳传志、杨元庆的联想往事

10亿股先生杨元庆的难题

联想重返“最受赞赏公司”榜单 杨元庆:更看重衡量标准

网址: 为何“杨超越”比“杨超越背后的公司”更具投资价值? http://m.xishuta.com/zhidaoview3927.html