全球激光器件趋势:产业整合,国产替代

1、激光产生的三要素-泵浦源、工作物质、谐振腔

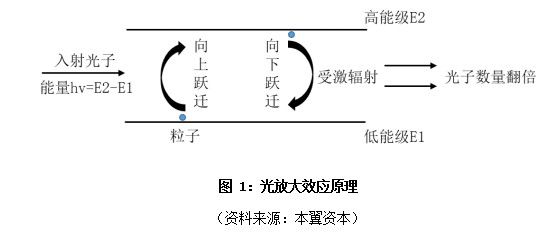

激光,是一种受激辐射产生的光。从技术原理角度分析,激光产生的三个必要条件包括:粒子的受激辐射、反转分布以及稳定增益。

激光的理论基础最初在1916年由爱因斯坦提出,简单地说包括受激吸收和受激辐射两个过程:在受激吸收过程中,物质中处于低能级E1的粒子受到能量为hv=E2-E1的光子照射而吸收能量跃迁至高能级E2;在受激辐射过程中,处于高能级E2的粒子,受到能量同样为hv=E2-E1的光子激励,在跃迁至低能级E1的过程中辐射出一个与入射光子具备完全相同状态的光子。经过这两个过程,入射光子数量获得成倍增加,光强增大,形成了光放大效应。

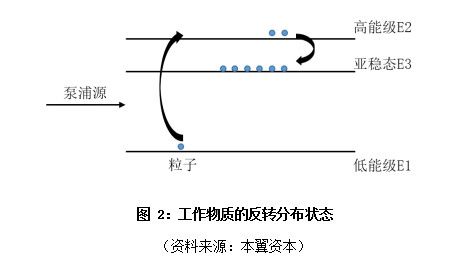

基于受激辐射的特性,在持续有光子射入激励的情况下,某些物质中的粒子能够在跃迁至高能级E2之后稳定在次高能级E3,被称之为亚稳态。当这些粒子大量堆积于亚稳态E3并且数量远超过处于低能级E1的时候,就形成了物质中粒子数的反转分布,使得受激辐射数量远大于吸收数量。

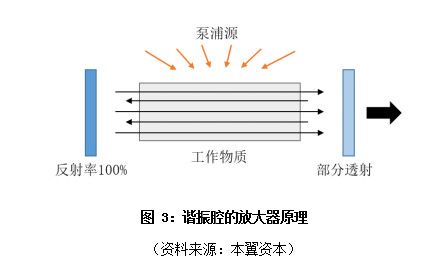

粒子形成反转分布后,在激励下不断辐射出的光子通过谐振腔持续获得增益,并在满足条件后从谐振腔中射出。

基于这一系列反应过程,入射光子最终形成同方向、同频率的相干光束,使激光具备高亮度、高方向性、高单色性、高相干性的特点。

激光器是激光的发射装置,基于激光的产生原理,其核心器件主要包括泵浦源、工作物质和谐振腔三部分。

泵浦源(激光产生的动力源):

泵浦源在激光器中承担激励源的功能,其目的是使工作物质中的粒子处于反转分布的状态,由于受激辐射的光子数目与入射光子数目和物质中粒子反转分布数目成正比,通过泵浦源的持续激励,工作物质中就能够辐射出大量特征状态一致的光子,形成初始的激光。

根据激励方式不同,泵浦源主要可以分为电激励、光激励、热激励和化学激励,电激励采用气体放电或电流、电子束注入等方式进行激励,常见于气体激光器、半导体激光器中;光激励采用光源照射激励,多用于固体激光器和液体激光器;热激励和化学激励则通过热能和化学反应进行激励,这两种激励方式比较少见,应用于特定几种激光器中。

工作物质(受激辐射的主要对象):

如果说泵浦源是激光产生的驱动力,那么工作物质就是泵浦源的主要鞭策对象,驱使他源源不断的辐射出光子。由于激光的产生需要物质中粒子具备反转分布状态,所以就要求工作物质存在亚稳态能级,自1960年美国科学家梅曼发明世界上第一台激光器至今,已经有多种多样符合条件的工作物质被探索出来,按形态不同主要可以分为固体、气体、液体和半导体。按照使用的工作物质种类,激光器相应的也被分为固体、气体、液体、半导体激光器等。

谐振腔(激光的放大器):

工作物质通过泵浦源受激辐射出光子后,还需要经过一道“增益”环节来使发射出的激光达到一定阈值,谐振腔就在激光器中承担增益放大的功能。最基础的谐振腔结构可以理解为平行放在工作物质两边的两面不同的反射镜,一面反射率为100%,一面则根据所需要的激光阈值部分透射。由于光强与光子数密度成正比,初始受激辐射产生的光子通过在谐振腔中来回振荡不断穿过工作物质获得持续放大,并最终达到符合要求的阈值。

在选用工作物质相同的情况下,谐振腔和泵浦源就成为决定激光器发射光束的质量、性能的关键所在,同时也是激光器的技术核心点。除此之外,激光器中还有耦合器、隔离器、调制器等起到调节光束方向、频率等辅助作用的无源器件,共同组成一个完整的激光器装置。

2、以光纤激光器为首的固体激光器器件占据市场主流

在激光产业链中,激光器件属于激光器的上游零部件,从激光器全球市场看,光纤激光器、半导体激光器和全固态激光器占据主导地位,其中光纤激光器占全球激光器规模的近40-50%,传统的CO2激光器由于功率和转化率限制市场份额呈逐年下降趋势,而液体激光器由于性能原因在实际应用中更加少见,所以相应的在器件市场中,以光纤激光器为首的固体激光器用器件占据主流。

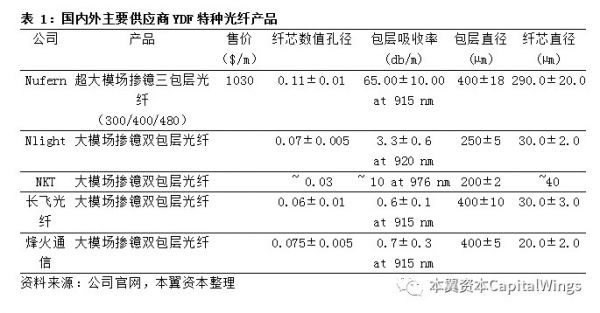

特种光纤:特种光纤是光纤激光器的关键原材料,相比于普通光纤在掺杂元素、工作波长、结构和光学性能上都有其特殊性。激光器中常用的特种光纤包括YDF(掺镱光纤)、GDF(无源匹配光纤)和大芯径传能光纤,YDF主要用作光纤激光器的工作物质,通过在光纤纤芯中掺杂稀土元素使其实现光放大效应;GDF主要用作光纤合束器、隔离器以及光纤激光器谐振腔—光纤光栅的原材料;大芯径传能光纤则用于泵浦源、合束器和光纤激光器的输出端,起到激光传能的作用。

特种光纤的整体市场规模较小,2017年全球市场规模约为4亿美元,国内约不到8亿元,美国的Nufern、nLight,德国的莱尼等公司以领先的技术优势处于龙头地位,国内的主要供应商有长飞光纤、武汉睿芯和烽火科技等,目前在中低功率光纤激光器用特种光纤领域已实现超过50%的国产替代,高功率场景仍具有一定技术差距。

除了光纤激光器之外,其他的固体激光器主要采用各种不同的激光晶体作为工作物质。

激光晶体:激光晶体由基质晶体和激活离子两部分组成,激活离子是掺杂在基质晶体中的化学元素离子,激光晶体中利用不同的激光离子可以产生不同波长的激光。目前应用较广泛的激光晶体包括LBO、BBO、Nd:YAG和Nd:YLF等。其中,LBO和BBO是中国科学院福建物质结构研究所在20世纪80年代发明并获得全球范围内的专利。

激光晶体的国外供应商有美国的II-VI、VLOC,立陶宛的EKSMA等,国内龙头供应商为福晶科技,是全球最大的LBO和BBO晶体供应商。

泵浦源:光纤激光器的泵浦源主要采用半导体激光器,也被称为激光二极管,针对使用YDF作为工作物质的光纤激光器,对应泵浦源的输出波长主要为915nm和976nm。

915nm半导体激光器由于技术门槛较低且对工作温度不敏感已经成为中低功率光纤激光器(1500w以下)的主流选择,而对于高功率光纤激光器(1500w以上),976nm半导体激光器由于高吸收率和光光转化率成为国内外企业的突破重点。国外主流厂商Dilas、IPG、Lumentum已大规模转向976nm产品,国内多数相关厂商则只具备芯片封装技术,仅有长光华芯等少数几家公司拥有自主设计能力。目前长光华芯的976nm半导体单管激光芯片已经实现量产,输出功率包含12、13w,平均光电转换效率达到60%。而国外龙头Dilas的976nm单管产品输出功率能够达到60w,光电转换效率相对比较接近。

固体激光器按照泵浦方式不同可以分为灯泵浦固体激光器和二极管泵浦固体激光器,其中传统的灯泵浦固体激光器由于较低的转化效率和使用寿命已经被市场逐步淘汰,二极管泵浦与光纤激光器泵浦方式类似,只是输出波长、功率等参数指标存在区别。

谐振腔:光纤激光器的谐振腔由光纤光栅构成,光纤光栅是一种通过一定方法使光纤纤芯的折射率发生轴向周期性调制而形成的衍射光栅,可以简单理解为存在于光纤中的反射镜。目前光纤光栅的高端技术基本被加拿大的TeraXion垄断,该公司产品耐受泵浦功率可以达到3kw,国内的供应商长飞光纤产品的耐受泵浦功率已经能达到2kw,实现中高功率光栅国外垄断的突破。

3、从下游激光器降本诉求看激光器件的格局演变

在工业生产中,激光加工相比于传统加工具有高质高效、节能环保等许多优点,然而激光器高昂的价格让许多中小厂商望而却步,延缓了整个激光行业的发展进程。对于激光器厂商来说,降低成本可以提高其产品毛利率、市场竞争力,加速市场渗透。由于激光器生产中原材料占比通常超过80%,降低原材料成本是所有厂商的核心诉求。

从国内外激光器龙头厂商的动向来看,其降低成本主要有两种方式:第一是提高核心器件的自供比例,第二是由进口器件切换为性价比更高的国产器件。

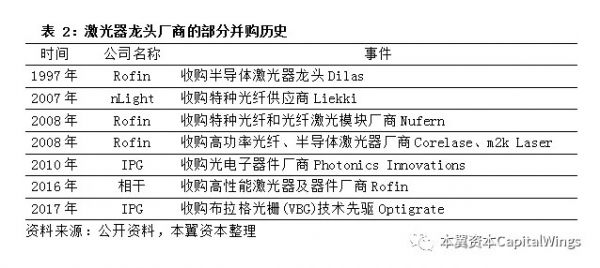

国外激光器龙头公司经过多年的发展基本完成了从核心器件到激光器集成的技术突破和全产业布局。根据国内光电产品导购平台光电汇的数据,2012-2016年,全球光纤激光器龙头IPG 10w-2000w的产品均出现不同程度的降价,尤以10w-30w的低功率产品为甚,从7-12万元不等下降至3-6万元,降价幅度接近50%。

对应来看IPG的发展历史,2010年以来,IPG陆续收购了PhotonicsInnovations、Optigrate等一系列拥有光隔离器、光耦合透镜、光纤光栅等器件技术的厂商,进行向产业链上游的纵向整合。同时,公司通过自主研发掌握了晶圆生长、泵浦源、有源光纤等核心器件技术,通过自研+整合完成了从器件到激光器集成的全自供。从其官方披露的数据看,2009年至2017年,公司激光芯片产量由不到30万片上升至超过900万片,同时每瓦特芯片成本累计下滑80%,年均降幅达到18%。

德国激光器老牌霸主Rofin则分别在1997年和2008年收购了全球半导体激光器龙头Dilas和全球最大的特种光纤和光纤激光模块厂商Nufern并整合了Corelase、m2k Laser等高功率光纤激光器和半导体激光器公司,完成了从半导体泵浦源、光纤耦合器、特种光纤等核心器件到各类高端激光器的全产业布局。2016年,Rofin被美国相干公司收购,使其成为全球最大的激光器和光电子产品解决方案提供商。

国内供应商锐科激光、创鑫激光近几年的原材料采购比例也在逐年下滑。根据锐科激光的招股说明书,2015-2017年,公司有源光纤、无源光纤、泵浦源等核心光学器件的采购比例由79.24%下降至65.43%。从创鑫激光的招股说明书来看,公司目前除了芯片组件、高功率光纤光栅和光纤,其他原材料均可在国内进行采购或自主生产,已经实现光纤激光器核心器件泵源由外购到采购芯片组件自行封装的转变。

另一方面,国内光库科技、福晶科技等一系列国产激光器件供应商的出现实现了大部分无源器件的国产替代。光库科技主要供应隔离器、合束器、耦合器等光电子器件,2018年公司实现销售收入2.89亿元,其中国内收入占比53.67%,国外收入占比46.33%。以晶体材料起家的福晶科技同时也供应精密光学元件和激光器件,2018年公司实现销售收入4.91亿元,其中激光器件和精密光学元件合计占比约40%,国内收入占比41.25%,国外收入占比58.75%。

国产激光器件产量和市场规模的提升大幅降低了激光器厂商的采购成本。2015-2017年,锐科激光采购泵浦源累计降价幅度达到70%,有源光纤达到45%,无源光纤达到48%。2016-2018年,创鑫激光的原材料采购价格同样存在大幅下降,泵浦合束器、光隔离器、芯片组件多种核心器件的累计降幅超过50%。

从市场竞争看,锐科、创鑫激光等国内厂商的入局打破了国外供应商价格垄断的局面,市场份额占比上,IPG在中国的市场份额从2015年的73%下降至2018年的49%,相对应的锐科和创鑫的市场份额则在逐年上升。产品价格上,2015年,创鑫激光输出功率20w的光纤激光器,售价为1.75万元,锐科为1.8万元,而IPG同类型的激光器售价则高至3-5.8万元,几乎达到国产激光器价格的两倍。

在下游激光器厂商的降本诉求影响下,激光器件的产业格局呈现两个方向的演变趋势:

其一,随着激光器龙头厂商的产业链纵向整合,泵浦源、工作物质、谐振腔等核心器件厂商基本都被收购兼并,以提高其激光器产品的综合竞争力。

其二,技术含量、市场价值均较低的辅助无源器件产业出于成本考虑则从欧美发达国家向中国等亚洲新兴国家转移,市场竞争进一步激烈。

在这样的格局演变下,激光器件公司只有上浮和下沉两条出路,上浮指的是专注于具有高技术门槛的高功率激光芯片、光纤光栅等高端产品;下沉则是指其提供的器件具有极强的成本优势和高性价比,能够抵御中低端产品的激烈市场竞争。中国的光库科技、福晶科技利用本土人力成本优势和资源优势有望在激光无源器件的国际竞争中胜出。

4、案例分析

4.1、长光华芯-实现高功率半导体激光芯片国产化

苏州长光华芯光电技术有限公司是国内少数几家具备高功率半导体激光芯片自主研发能力的高科技公司。公司正式成立于2012年,依托中科院长春光机所的技术支持,目前拥有激光芯片、器件、光纤耦合模块、阵列、直接半导体激光系统五大类产品,其中激光芯片是另外四类产品的核心基础,应用于工业泵浦、激光通信、激光装备、3D传感、生物医学、科研等领域。

公司董事长、总经理闵大勇是华工科技前总裁,曾任华日精密、锐科激光董事长、总经理等职务,具有丰富的行业经验和资源积累。常务副总经理兼CTO王俊先后在nlight、Spectra-Physics等公司领导参与多项高功率半导体激光器产品的研发及产业化,技术底蕴深厚。公司研发技术团队中硕士博士占比超过50%,曾承担国家“863”、“973”等多项重点研发计划。

截至目前,公司已获得三轮融资,天使轮发生于2012年4月,投资方为苏州华丰投资、英镭光电和奥普光电;A轮发生于2016年9月,投资方为武汉达润投资和东湖创投;B轮发生于2018年8月,投资方为国投创业、中科院创投和苏州橙芯创投,金额1.5亿元。B轮融资完成后,公司下一步会继续提升高功率半导体激光芯片和模块的产能,并开展VCSEL激光雷达芯片的研发以及直接半导体激光器的量产和应用。

公司的高功率激光芯片产品包含巴条芯片和单管芯片两类,976nm的单管芯片最高输出功率达到13w,805nm的巴条芯片最高输出功率达到300w。此外,公司的直接半导体激光系统最高功率已经能达到1kw,相比于光纤激光器尺寸更小、光电转化效率更高、成本更低,未来功率进一步提升后在工业加工领域竞争优势巨大。

4.1、光库科技-国产激光无源器件先驱

珠海光库科技股份有限公司成立于2000年,是一家从事光纤器件的设计、研发、生产、销售及服务的高新技术企业。公司产品种类丰富,产品线包括隔离器、环行器、合束器、WDM、光纤光栅等全系列光无源器件,被广泛应用于光纤激光、光纤通讯、航天航空、传感探测等领域。2017年3月,公司于创业板上市,目前股价为38.7元,总市值34.96亿元。

2000-2007年,顺应光通讯行业在国内的迅速发展,光库科技以光通信器件起家;2007年,公司内部出现管理问题,海归学者王兴龙博士带着硅谷的技术专家回国作为联合创始人接管公司并重新组建团队。同年,公司产品线开始向光纤激光器件拓展。

2008年至今,依托王兴龙、张大鹏等美国硅谷背景的激光及光通讯行业优秀人才和激光专家姚建铨院士为首的技术顾问团队,公司光器件产品逐步向高性能、高可靠性发展,在中高功率器件散热技术、光纤端面处理技术、保偏器件对位技术等方面处于国际领先水平。2013年,公司为“嫦娥三号”登月项目提供了其激光三维成像敏感器内所用的光无源器件,体现了公司产品的较高技术水平。2018年,公司以1.45亿元收购加华微捷,拓展有源光器件产品线,进军数据通讯市场。

经过将近20年的发展,在技术研发上,公司建有广东省光电器件工程技术研究中心,拥有广东省院士专家企业工作站、博士后科研工作站分站等创新平台,并与中国科学院、天津大学、香港科技大学等科研院所开展多项项目合作,2018年成功研发千瓦级光纤光栅、6000瓦激光输出头、高功率自由空间隔离器、200瓦光纤在线隔离器、大功率反向泵浦合束器等多项高端光器件产品;在客户拓展上,凭借公司产品的技术优势和先发优势,公司已经成为行业内的知名品牌之一,客户包括德国通快、相干、大族激光、锐科激光、杰普特等国内外主流光纤激光器厂商,以及Finisar、Lumentum、中际旭创等知名光通讯企业。

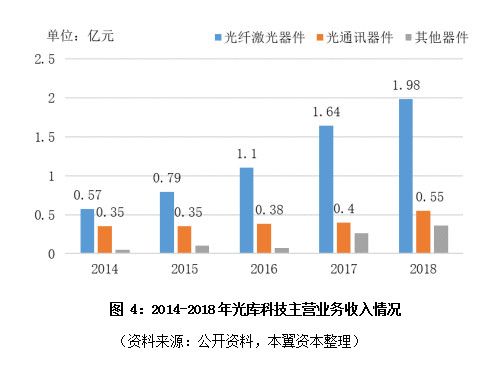

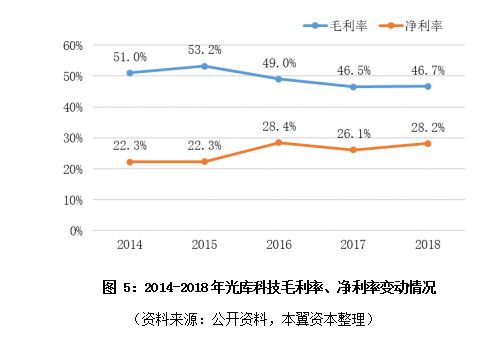

随着高功率光纤激光器在工业加工领域的占比不断提升,高功率光纤器件的市场需求也在逐年增长,截至目前,公司的光纤激光器件已经取代光通信器件成为其主要收入来源。2018年,光纤激光器件实现销售收入1.98亿元,毛利率51.41%,占公司营业总收入的68.55%,光通信器件实现销售收入0.55亿元,毛利率33.69%,收入占比则从2014年的35.76%下滑至18.98%。由于光纤激光器件精密度高,客户需求复杂,为保证产品的精度、高速高效和可靠性,此类器件的定制化比重较高,要求很高的制造工艺和经验积累,所以产品附加值较高,毛利率相比于光通讯器件能保持较高水平。另外,相比于已经进入成熟期的光通讯市场,光纤激光器件行业正处于快速成长阶段,国内激光的工业加工需求近几年实现爆发性增长,在宏观环境影响下,光纤激光器件的国产替代趋势明显。

相关推荐

全球激光器件趋势:产业整合,国产替代

激光器行业渐入成熟期,优势向国产龙头集中

全球光器件渐入成熟期,5G或加速两极分化

研发高性价比激光器,「华岸科技」想让激光技术成为工厂标配

半导体产业投资趋势:新一轮硅含量提升周期到来,行业新机遇产生

36氪首发 | 用激光照亮远方,「蓝湖照明」完成数千万元Pre-A轮融资

美系芯片在华收缩,国产替代机会来了吗?

六大拥挤的芯片创业领域,实现进口替代的挑战在哪里?(下)

整合、冲击与物联智能家电——国产家电芯片的这两年

沸腾十年:不可逆转的国产替代潮

网址: 全球激光器件趋势:产业整合,国产替代 http://m.xishuta.com/zhidaoview3708.html