遍览科创板|高营收的系统设计开发业务面临高成本,「航天宏图」下一波增长或靠商业航天市场

被认为是“中国版纳斯达克”,从正式交易开始,科创板就备受全民关注。有人认为,这里是新的造富集散地,首日即“诞生了”125位亿万富豪;有人认为,这里是中国证券市场创新的试验田,注册资正对一级市场的创业公司、VC、PE机构产生潜移默化的影响。

但毫无疑问,长远来看,这里更有可能是硬科技公司价值的试金石。因此,在这个时间节点,我们推出了“遍览科创板”这个系列,希望带读者快速了解科创板公司。

根据《2018中国卫星导航与位置服务产业发展白皮书》、《全球遥感卫星市场调查报告2016-2020》以及航天科技集团发布的《卫星及应用产业市场价值千亿、万亿》等多家报告,融合了导航和遥感在内的相关产业年产值超2,600亿元。预计到2020年,我国卫星导航与位置服务产业用户规模将成为世界第一,北斗系统将实现与其他全球导航定位系统的完全兼容,充分与世界接轨。航天宏图作为国内提供自主可控的卫星遥感和北斗应用服务商,技术实力已达到国际水平。航天宏图于2019年7月22日上市,截至2019年10月18日15时,公司A股股价为40.08元。

公司业务简介和成长史

北京航天宏图信息技术股份有限公司(以下简称“航天宏图”)前身为北京世纪网图信息技术有限公司(成立于2018年1月24日),2016年3月22日整体变更为股份公司。航天宏图是一家遥感和北斗导航卫星应用服务商,致力于卫星应用软件国产化和卫星应用产业化,研发并掌握了具有完全自主知识产权的基础软件平台和核心技术。

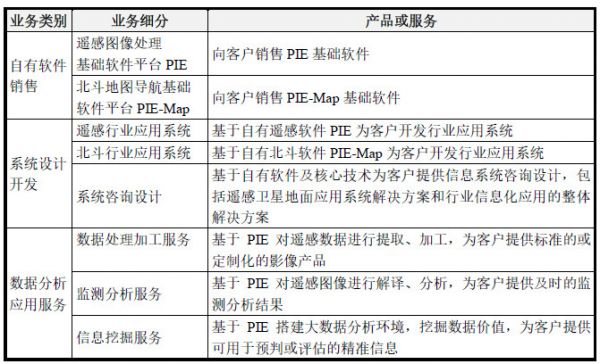

公司产品服务于卫星遥感和导航技术的应用方向,客户主要来自自然资源、 水利环保、气象海洋 、 农业、林业、 应急管理 、城乡 建设、统计等国家部委以及省市管理部门。主营业务分为三大类:自由软件销售、系统设计研发、数据分析应用服务。

根据招股书,2016-2018年,公司主营业务中的系统设计研发收入为业务收入的主要来源,占主营业务收入约85%,2017年、2018年同比增长率分别为93%、30%。增长原因主要在于:国家政策推动遥感和北斗等相关型号的工程建设,市场需求扩大;公司PIE平台持续完善,并且在部分遥感地面应用系统建设项目中承担了先期工程建设,积累了较多的产品和技术,也因此获得了很多延续性订单;销售网点的快速拓展为公司带来了更多客户。

数据分析应用服务和自由软件销售在主营业务收入中所占比重较小,且有一定波动,主要是受客户账期较长且项目有季节性特点的影响。

主营业务营收

主营产品

公司的财务数据及分析、公司面临的风险

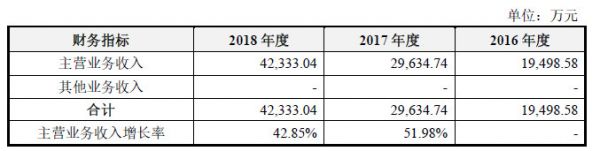

根据招股书,2016-2018年,公司营业收入均来自于主营业务,营业收入分别为19,498.58万元、29,634.74万元和42,333.04万元,2017年、2018年营业收入分别较上年同期增长51.98%和42.85%。

营收

尽管国家政策利好、公司研发水平不断提升、销售渠道持续拓展,公司发展依然受到来自技术、市场、客户三方面的风险。

技术方面,航天宏图所处的卫星应用行业属于技术密集型行业,具有研发周期长、投资大的特点。根据招股书,2016-2018年,公司主营业务成本中技术相关成本已达到80%。此外,对于技术研发的投资在一定程度上也影响了公司的现金流,2016-2018年,公司经营性现金流量净额分别为-4,465.29万元、413.29万元和-1,145.83万元,现金流情况不佳。

市场方面,根据国家发改委、商务部发布的《鼓励外商投资产业目录》,我国鼓励外商投资民用卫星产业,具体包括民用卫星设计与制造、民用卫星有效载荷制造、民用卫星零部件制造和民用卫星应用技术等。上述领域已对外开放,其中前三类不属于公司所在领域,而第四类民用卫星应用技术为公司所在领域,随着近年来商业航天市场的快速发展,该领域的公司数量增多,对公司形成了一定的竞争压力。

客户方面,航天建筑设计研究院有限公司和中国航天建设集团有限公司为公司重要客户,2016-2018年,来自航天建筑和航天建设的收入分别为7,141.77万元、3,500.86万元、21,577.93万元,占公司当年营业收入的比重分别为36.63%、11.81%和50.97%。此外,由于公司主要客户为政府部门、科研院所、国有企业或部队,受其财政预算、内部付款审批程序等的影响,付款周期较长。企业或部队,受其财政预算、内部付款审批程序等的影响,付款周期较长。2016-2018年,公司应收账款周转天数分别为238天、280天、298天。

公司募资用途

基于公司业务发展需求和目前面临的风险,公司拟募资56,669,97万元,用于PIE基础平台升级改造项目、 北斗综合应用平台建设项目及大气海洋应用服务平台项目。

公司本次募集资金投资项目均围绕主营业务开展。PIE基础平台升级改造项目是基于公司原有业务,进行基础软件PIE版本的升级改造;北斗综合应用平台建设项目是在公司与现有客户的合作基础之上,通过向目标客户提供空间信息应用解决方案,推动公司现有业务的发展及未来规划的顺利进行。大气海洋应用服务平台项目专注于在大气、海洋方向应用服务系统的技术升级、产品生产、领域扩张以及市场推广,属于卫星数据应用业务的扩张和细化。

赛道其他公司

2018年6月,卫星工业协会(SIA)在美国华盛顿特区国家新闻俱乐部发布了卫星产业状况报告,2017年全球航天产业的收入为3480亿美元,其中卫星产业2686亿美元,占比79%,卫星应用业务仍然在总体收入中占比最大,为1287亿美元。从2013年至2017年,全球卫星产值从2,310亿美元增长到约2,690亿美元,卫星导航和卫星遥感为主要增长点。据SIA统计,全球卫星应用业务和卫星制造业务的比值约为9:1,而我国只有3:1左右的水平,卫星应用业务具有较大的发展空间。

航天宏图产品主要面向卫星遥感和导航技术的应用方向,以下是对行业赛道的简要分析:

在卫星导航应用市场,目前行业内各企业将重点放在技术创新以及对客户提供差异化服务,企业通过侧重于市场各细分领域的布局进行差异化竞争。航天宏图目前竞争对手包括北斗星通、合众思壮等。

卫星数据处理领域的竞争主要体现在卫星应用基础软件平台的研发上。遥感卫星应用基础软件平台开发投入大、技术复杂、更新迭代快、专业门槛高,目前全球仅有少数几家参与基础平台竞争。目前,在国内遥感应用基础软件平台展开竞争的主要产品包括美国Harris公司的ENVI、美国ESRI公司的ArcGIS以及加拿大PCI公司的PCIGeomatica、美国Google公司的GoogleEarthEngine等。

遥感行业应用与服务领域的市场竞争则表现为分散化,市场竞争主体数量较多,在市场份额上尚未形成绝对的市场领导者。目前我国从事遥感行业应用与服务的企事业单位上百家,但规模普遍较小、综合应用及服务能力偏弱。目前赛道上实力较强的公司有加拿大的MaxarTechnologies、中科星图股份有限公司、二十一世纪空间技术应用股份有限公司。

相关推荐

遍览科创板|高营收的系统设计开发业务面临高成本,「航天宏图」下一波增长或靠商业航天市场

科创板观察|科创板卫星应用第一股,航天宏图和它背后的卫星信息服务新机遇

遍览科创板|靠智能手机业务年营收4.5亿, 「虹软科技」说下一步瞄准了智能驾驶和IOT

遍览科创板 | 新三板转登科创板,10亿年营收的西部超导能否讲一个200亿市值的故事?

遍览科创板 | 将增材制造技术用于航空航天零部件领域,「铂力特」下一步要花6亿元提高产能

遍览科创板|年营收超10亿元,激光光源租赁业务是「光峰科技」的“双刃剑”

遍览科创板|年营收超400亿元,「中国通号」下一步要切入铁路改造升级市场

创投日报 | 「Flowerplus 花加」完成3500万元B1轮融资,「连美科技」如何把握工装领域新机会,以及今天值得关注的12个早期项目

遍览科创板|年营收超23亿元,「晶晨半导体」要做AI超清音视频处理芯片

遍览科创板 | 起底「澜起科技」:从内存接口芯片起家,年营收超17亿元

网址: 遍览科创板|高营收的系统设计开发业务面临高成本,「航天宏图」下一波增长或靠商业航天市场 http://m.xishuta.com/zhidaoview3706.html