遍览科创板 | 将增材制造技术用于航空航天零部件领域,「铂力特」下一步要花6亿元提高产能

被认为是“中国版纳斯达克”,从正式交易开始,科创板就备受全民关注。如今,科创板正式交易已满月, 有人认为,过去一月这里是新的造富集散地,首日即“诞生了”125位亿万富豪;有人认为这里是中国证券市场创新的试验田,注册资正对一级市场的创业公司、VC、PE机构产生潜移默化的影响。

但毫无疑问,长远来看,这里更有可能是硬科技公司价值的试金石。因此,在这个时间节点,我们推出了“遍览科创板”这个系列,希望带读者快速了解科创板公司。

增材制造,也被称为3D打印,被认为是未来传统制造的重要补充。IDC预测,2020年全球增材制造产值将达到289亿美元。本篇介绍的铂力特,出货量及市占率是目前国内金属3D打印设备市场排名第一的公司。截至2019年10月11日15:00,股价为71.90元。

公司业务简介和成长史

西安铂力特增材技术股份有限公司(以下简称铂力特)前身为铂力特有限公司(成立于2011年7月6日),2017年6月29日,公司整体变更设立为铂力特股份有限公司。

铂力特是一家专注于工业级金属增材制造( 3D 打印)的高新技术企业,为客户提供金属增材制造与再制造技术全套解决方案。客户主要来自航空航天、工业机械、科研院所、能源、医疗、汽车、电子等行业。公司主营业务包括金属 3D 打印设备及配件(自研)、金属 3D 打印定制化产品服务、 金属 3D 打印原材料的研发及生产、金属 3D 打印工艺设计开发及相关技术服务(含金属 3D 打印定制化工程软件的开发等)。

主营业务营收

以下是对公司主营业务的具体介绍:

金属 3D 打印设备及配件

2016-2018年,铂力特累计生产金属增材制造设备164 台(其中已对外销售 66 台,自用 71 台 ),且成功出口德国。其中,公司自主研发的增材制造设备达到十余个型号,包括激 光选区熔化成形、激光高性能修复等系列金属 3D 打印设备。根据上图,2016-2018年,3D 打印设备及配件占公司总营收比重分别为26.38%,16.99%,24.99%。

金属 3D 打印定制化产品服务

公司通过自有金属增材设备为客户提供金属3D 打印定制化产品的设计、生产及相关服务。公司拥有金属增材制造设备80 多台,是目前国内金属 3D 打印设备装机规模最大的企业,可成形材料涵盖钛合金、高温合金、铝合金、铜合金、不锈钢、模具钢、高强度钢等多个种类。2016-2018年,3D 打印定制化产品服务营收占总营收比重最高,分别为39.2%、40.67%、42.22%。

金属 3D 打印原材料的研发及生产

公司在金属材料、 功能材料、金属基复合材料方面有大量研究基础,目前已经成功开发多个传统牌号的钛合金材料并应用于国内某型号先进飞机。2016-2018年,3D 打印原材料营收占总营收比重分别为2.52%、3.91%、4.02%。

金属 3D 打印技术服务

公司提供的3D打印技术服务覆盖了金属 3D 打印的全流程,可直接为用户提供包括培训、设计、制造的一站式服务,例如工艺咨询服务、设计优化服务、逆向工程服务、软件定制服务等。2016-2018年,该业务营收占总营收比重分别为2.82%、1.92%、1.13%。

公司的财务数据及分析、公司面临的风险

2016-2018年,铂力特年营收分别为1.6亿元、2.1亿元、2.9亿元,年营收同比增长约为32%。其中,主营业务收入占比超过99%。

铂力特营收

公司能够保持快速的营收增长,一个主要原因是公司的技术实力带来的核心优势。

铂力特已经在金属增材制造领域掌握了系统的“金属3D 打印原材料研发与制备、金属增材制造工艺开发与应用、金属增材制造产品设计、金属 3D 打印设备研发与制造”等具有自主知识产权的核心技术。此外,公司在增材制造控制、激光加工技术等领域积累了多年研发经验,且研发投入较高,目前公司的技术已经处于国际领先水平。

公司的技术实力为业务的持续发展提供了保障。目前公司已与空中客车、法国赛峰集团、中航工业、航天科工、航天科技、中核集团、中船重工等国内外下游头部企业建立了稳固的合作关系,行业覆盖了航空发动机、飞机、航天、兵器、核工业等科研院所和制造厂商,使公司形成了品牌和客户优势。2016-2018年,公司来自航空航天领域的收入由1亿元增长到1.8亿元,复合增长率达32.35%;来自工业机械领域的收入由0.3亿元增长到0.6亿元,复合增长率达 33.62%。

尽管营收一直保持增长趋势,公司依旧面临来自技术、市场和客户三方面的风险。

技术方面,目前增材制造的技术成熟度还不能同减材、等材等传统制造技术相比,仍需要从科学基础、工程化应用到产业化生产等环节开展大量基础性研究工作。

市场方面,增材制造产业应用成本较高,应用范围较窄,整体产业规模相对于传统制造规模依旧较小。目前我国尚未建立起完整的增材制造标准体系,并且工业级增材制造设备核心器件严重依赖进口,这在一定程度上制约了产业发展。

客户方面,公司主要客户来源于航空航天领域。2016-2018年,来自该领域客户的营收占总营收比重约60%。下游客户集中的风险在于主要客户的采购需求变化会影响公司营收来源。

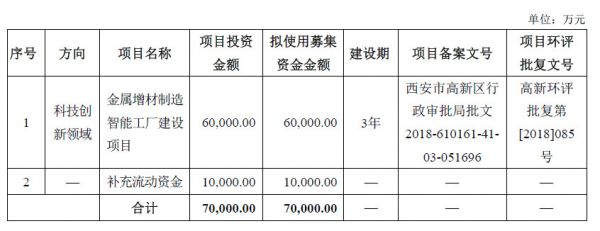

公司募资用途

公司本次募资总额为7亿元,其中6亿元用于科技创新领域的金属增材制造智能工厂建设项目,其余1亿元作为补充流动资金。

募资用途

公司要建造的金属增材制造智能工厂具有增材制造、高品质球形粉末生产、智能增材研发三大主要功能,用来帮助公司提高研发水平和产品竞争力。

补充流动资金一方面将用于人力资源,另一方面,由于公司客户主要为国有大型企业,应收账期回款周期较长,使得公司存货余额较大,占用了大量流动资金,需要更多流动资金补充。

赛道其他公司

麦肯锡预测,到 2025 年全球增材制造产业可能产生高达 2000-5000 亿美元经济效益。2017 年我国增材制造产业规模已超过 100 亿元。

目前全球 3D 打印市场主要集中在北美、欧洲和亚太地区三个地区,这三个地区的 3D 设备累计装机量占到了全球的 95%,其中四成在北美(美国为主),欧洲和亚太地区各占近三成。

金属和非金属是3D打印材料的两个主要分类,分别对应不同的打印原理和技术。美国企业多集中在非金属材料领域,欧洲企业多集中在金属材料领域。2017年度,全球专业级3D打印设备出货量排名前三的公司都以非金属3D打印为主。其中美国Stratasys和3DSystems两家公司的出货量占行业的近七成。EOS、Concept Laser(被GE增材公司收购)、SLM Solutions、Arcam(被GE增材公司收购)、Phenix Systems(被3DSystems收购)、铂力特等属于主要的金属3D打印设备厂商,国内公司有鑫精合、先临三维。由于金属3D设备单价远高于非金属,因此出货量方面不及非金属3D设备。此外,受专利到期等因素影响,非金属3D打印行业竞争逐渐加剧,设备价格出现下降趋势。相比之下,金属3D设备价格仍在较高水平。

相关推荐

遍览科创板 | 将增材制造技术用于航空航天零部件领域,「铂力特」下一步要花6亿元提高产能

遍览科创板 | 3D打印企业铂力特2019年1-9月收入1.76亿元,获补助2830万

创投日报 | 「有数派」完成数百万美元A轮融资,「光峰科技」年营收超10亿元,以及今天值得关注早期项目

西高投专访:2015年亿元投资金属3D打印公司「铂力特」复盘

遍览科创板|新能源汽车市场波动影响主营业务碳纳米导管电浆料营收,「天奈科技」未来要将碳纳米管用于芯片制造

遍览科创板 | 研发新一代消化道成像技术(EOCT)并用于微创诊断领域,「南微医学」年营收复合增长率达50%

遍览科创板 | 新三板转登科创板,10亿年营收的西部超导能否讲一个200亿市值的故事?

遍览科创板|年营收超400亿元,「中国通号」下一步要切入铁路改造升级市场

遍览科创板 | 凭借超硬刀具实现营收超2亿元,「沃尔德」瞄准全球30亿美元市场要进一步扩大产能

遍览科创板|从汽车电子领域切入,「瀚川智能」要打造面向全球市场的工业4.0云平台

网址: 遍览科创板 | 将增材制造技术用于航空航天零部件领域,「铂力特」下一步要花6亿元提高产能 http://m.xishuta.com/newsview11116.html