帮助一款产品进入72国畅销榜Top 10的付费模式,居然只有15%国内厂商在用?

编者按:本文来自微信公众号“游戏葡萄”(ID:youxiputao),作者迪亚菠萝包,36氪经授权发布。

手游目前主要有广告和内购(In-App Purchase)两种变现模式。在很多从业者的认知中,广告多用于轻度休闲小游戏,而内购广泛应用于中重度游戏。

对大部分游戏来说,内购能覆盖的用户规模极为有限。以中国大陆市场为例,腾讯副总裁、天美总裁姚晓光在这个月举行的2019腾讯游戏开发者大会上提到,中国游戏用户平均付费渗透率只有6.5%。也就是说,在中国通过内购变现的手游,营收完全依赖于占比不足10%的付费用户。

这类游戏如果需要拉升营收,只能通过提供道具和特权,引导付费用户花更多的钱,但这往往会破坏非付费用户的游戏体验。那能不能让非付费用户通过观看激励视频广告,帮助游戏在内购之外获得更多收益?

事实上,在全球范围内,内购+广告这种混合变现模式已经得到越来越多游戏厂商的关注。根据Google 谷歌的数据统计,2018年采用广告+内购进行变现的手游数量,较2017年同比增长了34%。

那么,哪些游戏适合内购+广告这种混合变现模式?设计混合变现模式时,需要留意哪些因素?更关键的是,采用这种混合变现模式,能为游戏带来多少额外收益?

哪些游戏适合混合变现模式?

首先看一组数据,Google 谷歌联合App Annie对2018年全球营收排名Top 1000的游戏进行了统计,结果发现,在这1000款游戏当中,采用混合变现模式的轻度和中度游戏占比均超过了40%,即便是MMO、ACT和SLG这些玩法偏重度的游戏中,也有17%也已经采用了混合变现模式。[1]

2018年采用混合变现的游戏占比

1. 国内成功案例:《弓箭传说》

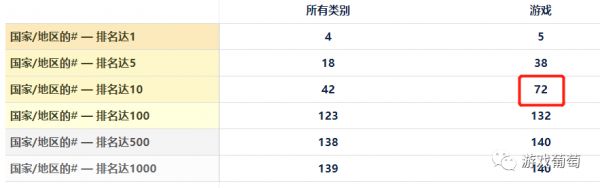

由Habby发行的《弓箭传说》因为游戏的付费设计和玩法,被不少从业者所关注。这款游戏自5月上线以来,曾进入72个国家和地区的畅销榜Top 10,并在9月连续多天位列iOS国区免费榜第1。

截图来自App Annie

游戏付费设计的特色在于,它不仅加入了以开箱和体力售卖为主要形式的内购,还将激励视频和玩法内容深度融合,用户可以通过观看广告,获得属性或道具奖励。由于激励视频广告将观看广告的选择权交给了用户,所以游戏加入广告并不会对用户的游戏体验造成显著影响。

《弓箭传说》截图

Habby CEO王嗣恩曾在Google 谷歌游戏峰会上解释他们采用内购+广告混合变现模式的原因。在他看来,一款游戏的付费率做到3%就已经很好了,怎么让剩下97%的非付费用户也为开发者带来收益?这时不应该把激励视频当做广告,而要将其当成一种代付机制。

据Habby市场总监Kris Jia表示,采用内购+广告混合变现模式后,《弓箭传说》日活跃用户的平均收益比行业平均水平高出了40%,整体营收比预期高了20%。同时,加入激励式广告后,游戏的用户留存率没有下降,反而增加了20%。

Habby采访视频

可能很多从业者认为《弓箭传说》是一款轻度的休闲游戏,用户更容易接受游戏中出现广告。实际上,这款游戏的玩法和数值成长设计和很多重度RPG相似,因此游戏覆盖到的用户群体并不仅限于休闲游戏玩家。从数据表现来看,采用内购+广告的变现模式也并未对非休闲游戏玩家的用户体验产生负面影响。

2. 中重度游戏也能通过混合变现提升收益

一些海外发行商去年已经尝试在玩法偏重度、以内购变现的动作和策略类游戏中加入广告。

由韩国厂商4:33开发的《Boxing Star》是一款即时战斗拳击手游。去年,他们尝试在内购的基础上,向活跃用户定向投放激励视频广告。为了避免影响游戏的内购设计,观看广告所提供奖励的道具通常不在内购商城中售卖。

《Boxing Star》游戏截图

实际的效果超出了他们的预期。超过60%高活跃用户选择观看了激励视频广告,用户每日平均在线时长增加了38%,新进用户5日留存率增加了8%,整体收入增加了15%。

《Boxing Star》游戏截图

一些策略游戏也进行了类似尝试。由Game Insight开发的竖屏硬核塔防游戏《Survival Arena:Tower Defense》此前的变现模式由内购和少量激励式视频广告组成。为了提升产品营收,他们想在原来的变现模式基础上尝试新的广告形式(如插片广告)。

《Survival Arena:Tower Defense》游戏截图

为了避免对付费转化率造成影响,他们将活跃用户按照付费意愿进行分类,向付费意愿低的用户投放额外的插页广告。同时,为了避免影响新进用户的游戏体验,他们为新进用户设置了特殊的广告投放规则:只有新用户付费意愿低,且游戏时长达到2个小时后,才会向其投放插页广告。

通过这样一系列规则设定,Game Insight商业化负责人Maria Tyutina表示,游戏在不影响用户付费营收的情况下,广告收益增长了30%。

通过上述两个案例可以看出,中重度手游也可以尝试在内购的基础上加入广告,在不影响付费收入的情况下,提升产品的营收表现。

设计混合变现需留意的三个要点

虽然内购+广告混合变现模式通过激活非付费用户,能帮助游戏带来更多收益,但在一款游戏中加入广告,可能会破坏用户的游戏体验。如何避免游戏内的广告对用户付费率和用户体验造成影响呢?

葡萄君认为,在设计游戏内广告时,要注意以下三点:

1. 提供正向用户体验

在大多数采用内购+广告混合变现模式的游戏中,广告的主要形式为激励视频广告。

究其原因,一方面,激励视频广告给了用户观看广告的选择权。当用户为了奖励主动选择观看广告时,意味着他接受了通过观看广告获得道具这一形式,减弱了广告带来的负面情绪。

另一方面,激励视频为用户提供了额外的游戏道具来源,能够提升用户后续的游戏体验。

除了形式之外,广告在游戏中的位置和标识也很重要,要将广告的入口和观看广告所能带来的收益直白、清晰地展现给用户。

2. 向合适的用户群体投放

由于广告只是内购的补充手段,如果向付费意愿强的用户群体投放广告,有可能会影响游戏的内购收入。在此前提到的案例中,《Boxing Star》和《Survival Arena:Tower Defense》均对于用户进行了分层。

《Boxing Star》的激励式视频广告只向活跃用户开放,避免向有流失征兆的用户广告,减少了广告带来的负面影响。

《Survival Arena:Tower Defense》进行了更细致的用户分层,除了只向非付费用户投放广告之外,同时加以限制,避免了广告影响新进用户的游戏体验。

3. 提供有区分度、有价值的奖励

为了不影响游戏的内购收入,广告提供的道具奖励要和游戏商城的付费道具在类型或数量上有所区分。

《Boxing Star》的大部分道具奖励都不属于游戏商城的售卖道具,《弓箭传说》中的体力虽然同时可以通过游戏币和广告获得,但单次广告可获得的体力值更少,而且用户每日只有三次通过观看广告获取体力的机会。

同时,广告所提供的道具必须能为用户提供显著的收益,而且具体的奖励形式要和游戏的玩法甚笃融合。比如在《弓箭传说》中,用户通过观看广告,能获得复活机会和抽奖次数。

对于用户基数小、ARPU值较高的游戏,比如SLG和MMO,广告要提供一些高价值的奖励回报,带动更多用户参与,比如SLG允许用户通过观看广告减少建筑和科技的升级时间。

对于那些用户基数大、ARPU值较低的游戏,比如MOBA和战术竞技,由于内购道具的主要形式是外观,广告最好和日常、周常任务和活动进行结合。

此外,还可以将广告进行合理的包装,比如《弓箭传说》将其中一种广告包装成了宗师奇遇的形式,用户通过观看广告能获得属性或者技能方面的增益。

《弓箭传说》截图

总之,为了避免广告对于游戏已有的内购变现模式产生负面影响,在设计广告时,需要采用用户体验更好的广告形式(如激励视频),根据游戏的玩法设计提供合适的广告奖励,并选择合适的用户群体进行投放。

结语

Google 谷歌今年联合App Annie统计了2018年全球用户支出排名Top 1000的手游所采用的变现模式,发现采用内购+广告混合变现模式的游戏超过了30%,其中既包括轻度游戏,也包括中度和重度游戏。[2]

他们同时对比了中外产品付费模式的差异,结果在由中国厂商发行的游戏中,仅有15%采用了内购+广告的混合变现模式,而在海外厂商的产品中,采用混合变现模式的产品比例已经超过三成。[3]

中国与海外游戏对比

中外手游付费设计的差异固然有品类的影响,但还有一部分原因,可能是国内厂商对内购+广告混合变现模式存在一些顾虑,比如担心广告会破坏用户体验或影响内购收入等。

事实证明,无论是玩法轻度的休闲游戏,还是偏中度和重度的动作游戏和策略游戏,只要采用合理的广告形式,并和玩法做深度融合,定向选择对广告接受程度较高的用户,就能在不影响内购收入的情况下,为游戏带来更多的收益。

如果非付费用户能通过广告,获得一些额外的道具奖励,说不定对游戏也会有更高的参与度。

因此,当越来越多海外厂商、越来越多品类的游戏,都开始通过混合变现提升营收的当下,这种付费模式也值得国内厂商去关注和尝试。

参考资料:

[1][2][3] Google x App Annie.《2019中国移动游戏出海深度洞察报告》

想了解更多出海趋势,点击“阅读原文”即可下载App Annie《2019中国移动游戏出海深度洞察报告》。

相关推荐

帮助一款产品进入72国畅销榜Top 10的付费模式,居然只有15%国内厂商在用?

两年了,苹果付费榜为何还是个废榜?

想要在当下的海外游戏市场立足,国内发行商应该考虑哪些方向?

阿里游戏奇袭腾讯、网易,国区畅销榜TOP5大变天

9月中国游戏厂商全球吸金19.2亿美元 占全球总收入28.8%

中国游戏发行商,或许已经成为了全球的No.1

奈飞新一轮涨价背后,国内视频平台如何进入付费模式的正循环?

“垃圾分类”成7月产品新风口,俄罗斯“变脸”应用FaceApp爆火

最前线 | 公有云竞争进入下半场,百度份额首次进入中国Top 5

运营3年再次重返畅销第一,《阴阳师》这个二次元IP做得怎么样了?

网址: 帮助一款产品进入72国畅销榜Top 10的付费模式,居然只有15%国内厂商在用? http://m.xishuta.com/zhidaoview3321.html