腾讯音乐收购喜马拉雅,关于声意的下一层想象

音频市场正经历一场静水深流的演进。

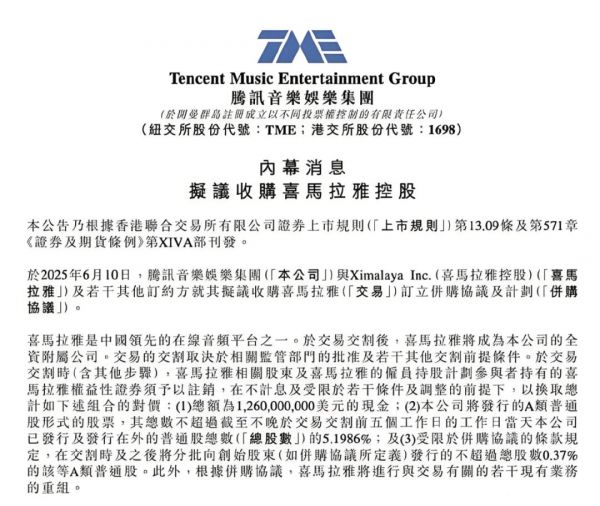

6月10日晚间,腾讯音乐娱乐集团(简称“腾讯音乐”)发布公告称,与喜马拉雅控股(简称“喜马拉雅”)签订并购协议及计划。

根据协议,腾讯音乐拟通过12.6亿美元现金,外加不超过总股数5.1986%的A类普通股(总股数基于交易交割前五个工作日的已发行及发行在外普通股计算)收购喜马拉雅,以及喜马拉雅创始股东可获得总数不超过总股数0.37%的A类普通股激励。

公告一出,对“长音频”生意的探讨甚嚣尘上,质疑内容产业兑现不了资本的想象。从音频行业发展历程来看,喜马拉雅做出的选择实则是对“声音价值”的重新锚定。

长音频赛道竞争激烈且多元发展,早期通过喜马拉雅、蜻蜓FM、荔枝FM为代表的在线音频平台,为市场完成了早期的消费者培养和教育,建立起市场对“长音频”的初步认知。随后互联网巨头腾讯、字节凭借流量入场,还诞生了专注营造社会氛围,构筑社区黏性的小宇宙APP,这些竞争对手改变了国内音频的原有格局。

不过,喜马拉雅由于成立时间较久且内容品类涵盖面广,受到用户的喜爱。喜马拉雅继2022年第四季度实现首次盈利后,2023年经调整净利润达2.24亿元,2024年净利润突破5亿元,现已连续实现9季度盈利。

而在用户月活这项关键数据上,喜马拉雅2023年底就达到全场景平均月活跃用户3.03亿。因此,不能单以并购交易评判长音频的活力不足,这次音频行业的并购恰恰是喜马拉雅对用户音频需求的深探后,对长音频内容平台精进迭代的深虑。

01

打造中国版的Spotify,不是偶然

音乐公司始终被持续性盈利问题所困扰。Spotify创办了18年,才在2024年首次实现全年盈利,向市场证明了由音乐公司转向音频平台的可行。

音乐公司难以盈利的通病在于版权成本太高,早期的Spotify单纯是一家音乐平台,版权费用高昂,它需要将其收入约70%支付给版权持有者,而利润率的不足,导致企业难以覆盖成本。在苹果音乐、YouTube Music的外部压力下,Spotify的商业战略发生转变,将播客、有声读物、视频纳入自身体系,丰富的内容板块引入了大量原创者,也进一步提升了用户的付费意愿。

和Spotify面临的困境相似,国内的音乐流媒体市场饱和,用户增长触顶,即便实现短期盈利,也难以长久持续性增长。还面对短视频平台打造爆款音乐争夺用户流量,字节的汽水音乐背靠抖音这一独特的消费场景,避开版权音乐的争夺,让用户将视频挂上汽水音乐链接,通过广告和内容分成获得收入;快手打造的快手音乐在2023年9月,已有3.4亿快手用户发布106亿条音乐视频,其中爆款歌曲的播放量达到3864亿次。此消彼长,对传统的音乐公司来说,寻找新的增长点势在必行。

然而,无论是提升单用户付费还是内部运营效率优化,其带来的增长边际效应终将递减,难以突破行业固有的规模与盈利天花板,单一品类竞争壁垒薄弱,因此,横向延伸成为平台发展方向。

此番腾讯音乐与喜马拉雅的并购或许能够有效串联“耳朵经济”的核心场景,通过技术联合、内容消费的创新进一步抬高流媒体音乐行业的上限,也给音频生意带来更多的想象空间。

另一方面,用户增长见顶已成为行业共识,音频平台的核心策略正从增量扩张转向存量深耕。留存现有用户,并有效提升其付费意愿成为发展关键。在这一背景下,深耕垂类赛道则是提升用户黏性、构建差异化竞争壁垒的有效途径。2023年,小宇宙、番茄畅听、七猫免费听书和喜马拉雅都在增加垂类,细分内容,提高音频内容的丰富度。

喜马拉雅在长音频领域的积累深厚,拥有大量播客和有声读物库,能够为用户提供多元且全面的音频体验。截至2023年底,喜马拉雅已经累积了包含459个品类的4.88亿条音频,总内容时长超过36亿分钟,包括网文、个人成长、历史人文、亲子情感、商业财经、娱乐等垂类内容,满足用户不同年龄阶段的内容需求。

灼识咨询数据显示,2023年底喜马拉雅拥有超过520万本有声书,累计播放近8170亿次;同年底,还与中信出版社等超220家头部出版社、阅文集团等国内约150家头部网文平台建立合作关系。

此外,喜马拉雅还确立了“PGC+PUGC+UGC”战略,实现了从头部专业生产内容到长尾用户生产内容的音频内容全方位覆盖,2023年底平台活跃内容创作者达290万,涌现了“有声的紫襟”“幻樱空”“头陀渊讲故事”等优秀创作者。

或许,比成为“中国版Spotify”,喜马拉雅和腾讯音乐的未来会更加丰富、更具本土生命力。

02

声音拥有更多未探的变现空间

声音的价值在于打破互动的边界,推动多端融合。

声音贯穿了一个人的早晚通勤、健身跑步和家务时间,任何视觉被侵占的场景都成为了声音突围的机会。那么,什么是长音频最易进入,最易突围的场景?或许我们可以从喜马拉雅的积极布局中窥见一二。

喜马拉雅融合全景声技术,围绕AI个性化推荐,现与80+家车企达成合作,包括比亚迪、鸿蒙智行、小米、理想、宝马等头部车企,覆盖了98%的网联车型,活跃用户日均收听时长达到95分钟,实现了声音的移动端、车载端、物联网全场景互通。

对喜马拉雅而言,新场景、新设备的推广,车载、智能家居、物联设备的普及,都是音频行业可探的增长空间。这类方案的核心在于:以硬件带动软件服务,实现场景深入、智能推荐和用户增长。

在车载场景的商业化路径中,喜马拉雅从初期定制化开发,中期会员分销、服务授权,再到现阶段品牌电台,车载个性化内容服务Agent,会员与车、车载积分、流量组合销售的三层结合,都是针对座舱专属场景推出的会员增值服务权益。

2025年上海车展最新的智能座舱还将喜马拉雅AI Agent的“AI每日新鲜事”功能深度集成至座舱语音系统,能够基于历史收听筛选热点资讯;利用AI自动匹配不同用车场景的内容需求;支持实时语音问答互动。

从长远看,智能汽车有望成为下一个移动生态,喜马拉雅推动AI技术、音频内容、车载场景融合。既是为用户带来更完整的消费体验,也是突破传统广告投放的限制,对下一个商业模式的预探。

03

“AI in All”并不鲁莽

喜马拉雅对“AI in All”的态度很坚定,这次喜马拉雅联合创始人陈小雨和余建军发布的致所有朋友的一封信中也明确指出,“将继续推动AI工具与创作生态深度融合”。

通过此次交易,有助于双方集中资源,加大在技术创新方面的投入,精准了解用户需求,构建最佳的用户体验。

从近两年的动作来看,喜马拉雅的AI战略比我们所了解的更系统、深入。目前,喜马拉雅对AI的开发主要集中于内容检测、内容分发、内容生成和经营提效。其中,2024年喜马拉雅自研了“珠峰AI音频多模态大模型”,2025年4月,由喜马拉雅自主研发的“小雅”智能语音助手与“波波”智能语音助手上线。

前者背靠平台百万小时的自有版权音频数据进行训练,具备情感输出、自然表达、语种互译、极速克隆等技术能力,广泛应用于内容创造、数智分身、语音交互等场景,并实现商业化;后者依托DeepSeek-R1等先进大模型技术,整合平台有声内容数据,构建内容匹配系统,更精准捕捉用户需求,通过搭载的“AI 搜索”功能,有效规避了传统搜索功能依赖关键词匹配的局限,在灰度测试阶段,7 日访问留存率突破15%,提高用户黏性。

截至2023年底,喜马拉雅平台AIGC内容达2.4亿分钟,占其音频内容的6.6%,移动端平均月活跃用户的AIGC渗透率已达14.8%,意味着近七分之一的月活用户在日常使用相关服务和内容;喜马拉雅还建立的包含535种合成声音组成的音色库,以适配不同情景下展示人类的感受及情感,进一步降低内容生成的门槛和成本,让创作者的灵感在AI加持下变得丰富起来。

未来,AI技术将便捷、轻巧地融入每一个消费场景,推动声音与生活的关系重塑。对于音频行业而言,顺应AI时代趋势,做好内容积累和技术创新,才能有效应对用户需求、消费习惯的不断改变。

当喜马拉雅以转亏为盈为标志,向长音频赛道的纵深地带掘进。这场并购的深层指向或许是让只听音乐的人群不止于音乐,让未来长音频商业探索有了更多的想象空间。

相关推荐

腾讯音乐收购喜马拉雅,关于声意的下一层想象

喜马拉雅「声」意盛宴

喜马拉雅,“声”意难讲

豪掷200亿收购喜马拉雅,腾讯音乐“钞能力”买出未来?

现金对价12.6亿美元!腾讯音乐拟收购喜马拉雅

冲击上市,喜马拉雅的“声”意之殇

腾讯音乐27亿收购懒人听书,全面进攻长音频喜马拉雅该颤抖吗?

腾讯音乐买了喜马拉雅,谁赚了?谁亏了?

腾讯音乐牵手喜马拉雅,应对共同的敌人

长音频——难做的中国“好声意”

网址: 腾讯音乐收购喜马拉雅,关于声意的下一层想象 http://m.xishuta.com/zhidaoview31187.html