喜马拉雅,“声”意难讲

从港股上市申请“失效”到重新递交,15天里,喜马拉雅又一次重拾了上市梦。

3月29日,香港联交所官方信息显示,在线音频平台喜马拉雅再次递交IPO申请,拟在港股主板上市,由中金公司、高盛和摩根士丹利担任联席保荐人。

作为国内在线音频赛道的绝对霸主,喜马拉雅陆续获得9轮融资,百度、小米、腾讯纷纷入局,去年的F轮融资更是获得9亿美金支持,在资本市场风光无限。

过去一年,喜马拉雅更是从美股辗转至港股,加快IPO的步伐,理论上,这已是其第三次冲击上市。但也正因这一动作,喜马拉雅增收不增利的尴尬处境,也逐渐暴露在大庭广众之下:2.7亿人每天听2.4小时,依然绕不开亏钱。

三年连亏20亿元,“声”意盈利难解

据招股书介绍,2021年,喜马拉雅平均月活跃用户达到2.679亿,包括1.156亿移动端平均月活跃用户和1.523亿通过物联网及其他开放平台收听音频内容的平均月活跃用户。2021年,其移动端用户共花费17441亿分钟收听音频内容,约占中国所有在线音频平台移动端收听总时长的68.3%。

数据显示,喜马拉雅过去三年营收分别为26.97亿、40.76亿和58.56亿,对应的毛利润分别为12亿、20.03亿和31.63亿,毛利率也从2019年的44.5%提升至2021年的54%,主要归因于其效率提高及规模经济。

从营收结构来看,喜马拉雅主要收入来自付费订阅、广告、直播三块业务,其他创新产品业务还处于起步阶段,当前营收贡献率较低。其中,2021年订阅业务营收29.9亿,广告业务收入为14.9亿,直播收入10亿。

付费订阅业务是喜马拉雅增长最快的变现模式之一,于2021年收入占比超50%,包括会员订阅及付费点播收听服务。数据显示,平台的月均活跃移动端付费用户数量在2019年、2020年、2021年分别为510万、1010万、1490万,其中,2021年喜马拉雅的移动端平均月活跃用户付费率约为12.9%。

来源:喜马拉雅招股书

然而营收数据虽好看,却始终堵不上亏损的窟窿。

数据显示,喜马拉雅于2019年、2020年及2021年的年内亏损分别为19.248亿元、28.82亿元及51.06亿元,2021年亏损额同比放大77%。过去三年,经调整年内亏损额分别为7.486亿、5.394亿和7.592亿,总亏损达20.5亿元。

喜马拉雅表示,亏损主要是由于内容购买、销售及营销活动以及研发活动的开支所致。

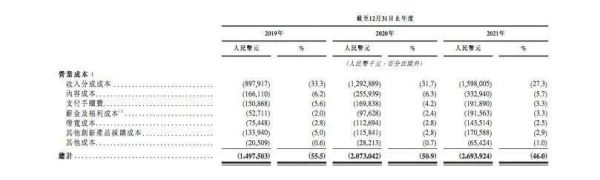

其中收入分成成本及内容成本是其营业成本的最大组成部分,也是平台营业成本居高不下的主因。

来源:喜马拉雅招股书

收入分成成本指喜马拉雅根据收入的协定百分比向内容创作者及第三方IP合作方付款,其于2019年、2020年以及2021年占总收入的百分比分别为33.3%、31.7%及27.3%。内容成本主要指许可版权的摊销开支,其于2019年、2020年及2021年占总收入的百分比分别为6.2%、6.3%及5.7%。

作为一个高度依赖优质内容的平台,喜马拉雅在这方面的投入一直有增无减。投入过高平台会削弱平台的盈利能力,过低则无法吸引有优质内容创作能力的用户,这是一个两难困境。招股书披露,喜马拉雅已与140家出版商达成合作,并还在IP合作这条路上不断前行。

在内容版权成本居高不下的同时,其营销费用更是大幅增加。

来源:喜马拉雅招股书

2021年,喜马拉雅战略性地决定增加用户获取及品牌推广开支,推动新变现渠道及平台的内容升级,销售及营销开支占总收入的百分比增至44.9%,并由2020年的17.071亿元增加54.1%至 2021年的26.301亿元。为了获取用户用户,实现不同地区、不同年龄段的全面用户覆盖,例如获取来自三线及以下城市的用户,喜马拉雅还推出一系列品牌推广活动,提高用户参与度。

此外,其还投入更多资源用于深入估计AI基础设施及提升文本转语音技术,而对研发进行持续投资,其研发开支占总收入的百分比从2019年的17.4%减少至2020 年的15.3%,于2021年又增至17.5%。

以喜马拉雅目前的策略来看,高版权、创作成本,砸钱营销,研发以及日后的管理活动费用增加不可避免,通过短期烧钱快速提升用户规模后,公司可以进一步受益于平台运营杠杆及规模效应,进而降低营运开支总额占总收入的百分比。

但值得注意的是,亏损是在线音频行业绕不开的话题,盈利显得可望而不可及。

在2020年抢先一步上市的“中国在线音频第一股”荔枝2021年全年净亏损依然高达1.27亿,较2020年进一步放大。从财报透露的数据来看,喜马拉雅遇到的成本高企、增收不增利等问题,荔枝也都未逃过。

业绩不佳直接体现在了股价表现上,截止3月31日收盘,荔枝股价跌至1.52美元,市值为7707万美元,其IPO发行价为11美元/ADS,已大幅缩水。

2021年12月2日在港交所上市的网易云音乐更是上市即破发,截至3月31日收盘,公司股价为92港元/股,股价较发行价下跌55.12%,同样处于巨额亏损状态。已上市的荔枝、网易云音乐尚且如此,喜马拉雅在未来盈利上又能有几成把握?

曾被P2P事件波及,风投宠儿遭资本提前减持

谈及喜马拉雅,就不得不提其背后的男人余建军。

这位闽北山城走出来的“连环创业者”大学毕业后第一次创业做了三维全景软件,通过google搜索引擎,销售给国外公司;第二次又将创办的“城市吧”最终连同团队整体卖给了百度。

随后另一个男人的出现对喜马拉雅的诞生至关重要,那就是证大集团前董事长戴志康,在他的2000万元投资下,余建军开启了第三次创业。

然而,这个虚拟世界项目因不是刚需产品,最后以失败告终。2012年移动互联网悄悄兴起,用户大量的碎片时间,用以手机阅读和看视频,而音频则还是一个空白。余建军尝试了几十上百个项目之后,最终选择做移动音频领域。

但是听完汇报,当场没有一个高管认可,甚至还有人对戴志康说“这两个人刚刚花完2000万,又想来骗钱了”。但戴志康却非常看好余建军,他投资的那么多公司里面,从来没有见过像余建军那么拼命的老板,也从来没见过这么省钱的老板。

于是,戴志康又投资了1000万元,连同之前的2000万一起平移过来。2012年7月,喜马拉雅FM正式上线。

恰逢在线音频产品的红利期,对“耳朵经济”的青睐下,喜马拉雅得到了众多资本的认可,其中包括SIG海纳亚洲、挚信资本、腾讯、小米、阅文集团和证大集团等。在2018年5月的一次演讲中,戴志康曾表示“2011年,我们投资喜马拉雅FM,(是)我们投资孵化互联网独角兽,今年已经估值200亿(元),明年希望能够进入国家A股上市,正在做这样的准备。”

然而时隔一年,P2P“捞财宝”涉嫌非法吸收公众存款事件让戴志康和喜马拉雅的故事就此打住。

据上海警方通报,2019年8月29日,戴志康向警方自首,因涉嫌非法吸收公众存款被上海警方采取刑事强制措施。随后,彼时估值200亿元的喜马拉雅对外发布声明,证大公司等4家公司与喜马拉雅已无股权关系。

事实上,上海证大投资发展有限公司曾经为上海证大喜马拉雅网络科技有限公司(喜马拉雅FM运营主体)第二大股东,持有该公司10.36%的股份,在2017年至2018年间,戴志康分三次质押了喜马拉雅的股份。

天眼查数据显示,2018年12月,上海证大投资发展有限公司质押652万股给喜丈(上海)网络科技有限公司,2017年9月,质押742万股给中航信托股份有限公司,2017年9月,质押742万股给上海歌斐资产管理有限公司。

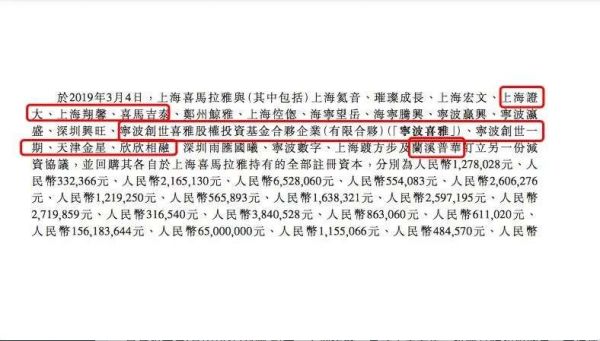

据招股书显示,喜马拉雅于2019年3月4日和21个主体签订了减资协议,并回购其各自在喜马拉雅持有的全部注册资本,于2019年6月24日完成。

来源:喜马拉雅招股书

其中,喜马拉雅从小米旗下天津金星回购1.56亿元; 从好未来旗下欣欣相融回购6500万元; 上海翔馨、喜马吉泰为上海证大关联企业,从这三家共回购968.8万元; 宁波创世喜雅股权投资基金合伙企业(有限合伙)(“宁波喜雅”)、宁波创世一期均为创世伙伴关联公司,从这两家共回购147.4万元; 从普华资本关联公司兰溪普华回购208.2万元。

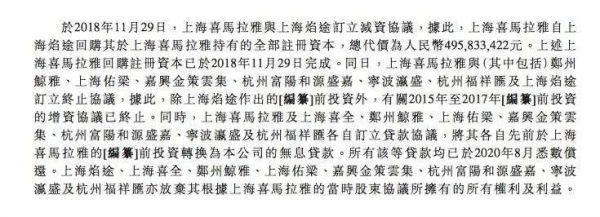

此外,在2018年11月29日,喜马拉雅还与上海焰途订立减资协议,据此,喜马拉雅自上海焰途回购其于喜马拉雅持有的全部注册资本,总代价为人民币4.958亿元。同日,喜马拉雅与(其中包括)郑州 鲸雅、上海佑梁、嘉兴金策云集、杭州富阳和源盛嘉、宁波瀛盛、杭州福祥汇及上海焰途订立终止协议,据此,除上海焰途作出的前投资外,有关2015年至2017年前投资的增资协议已终止。

来源:喜马拉雅招股书

由此可见,在由不断上涨的营业成本和营销费用所致的亏损之下,喜马拉雅在盈利希望逐渐渺茫之下,早期入局的资本已陆续心生退意。

喜马拉雅内忧外患,“耳朵经济”出路在哪?

当在线音乐的热度逐渐消散,资本撤退给喜马拉雅带来的影响不言而喻。

随着近两年5G网络的普及,短视频、直播互联网平台相继崛起,并不断抢占着人们有限的时间与注意力。相比主流的短视频、直播产品形态,在线音频产品的渗透率,与之相差甚远。

由于内容获取成本过高、用户量增长乏力,喜马拉雅也不得不在商业模式上寻求自救。

余建军为喜马拉雅搭建了一个音频生态圈:吸引优质用户作为合作伙伴,不断生产优质内容;和下游的智能家居、汽车、手机等智能硬件合作,实现三个场景的有效触达:家里、路上和车上。

洞察到音频内容在物联网场景应用的潜力,喜马拉雅在2017年,就开始积极布局人工智能领域,而且试图通过内容逐渐布局相关生态。

招股书显示,2021年,其物联网及其他开放平台的平均月活跃用户为1.523亿,包括物联网及车载场景月活跃用户0.494亿及第三方应用月活跃用户1.029亿。喜马拉雅与特斯拉中国、梅赛德斯-奔驰、宝马、奥迪、吉利、比亚迪等74个汽车制造厂商进行合作,通过预装设备提供车载音频内容。

据了解,喜马拉雅在加大对汽车、智能家居、智能音箱、智能穿戴等硬件终端的布局的同时,也在内容方面,与阿里、百度、小米、华为等企业达成合作。目前其提供九款设备,包括但不限于小雅智能音箱的三个版本及一款带触摸屏的智能设备小雅AI图书馆。

在余建军看来,喜马拉雅是音频新生态的构建者。APP、网站只是表象,连接上游的内容创业者和下游的用户、激发内容创业者的创造力、让用户不费力地获取这些内容才是本质。从本质出发,他力排众议研发小雅音箱,“它的重点不是一个硬件,它是内容的入口”。

来源:喜马拉雅招股书

但是,无论是研发智能硬件的技术实力,还是优质内容的提供方,喜马拉雅与其他科技巨头面临着亦竞亦友的关系,不免略微尴尬。

根据灼识谘询的资料,由于中国的在线音频渗透率远低于美国,中国市场机遇将不断涌现。就平均月活跃用户而言,中国的在线音频市场于2021年至2026年间的预期复合年增长率为22.4%,中国音频市场的收入预期将由2021年的人民币206亿元进一步增加至 2026年的人民币1,204亿元,复合年增长率为42.3%。

从市占率看,喜马拉雅目前领先优势明显,按照2021年收入计,喜马拉雅、荔枝和蜻蜓FM的市场份额分别为28%、10%和4%。通过这些年在内容市场不断的深耕与布局,喜马拉雅实际上形成了一整套的“PGC+PUGC+UGC”内容体系,无论是营收还是市占率,都是吸引资本加注的亮点。

创世伙伴资本创始合伙人周炜曾在采访时表示,很多平台类公司上市的时候都是亏钱的,这是不可避免的情况。当用户对平台的粘性足够强,替代选项不多的时候,盈利是自然而然发生的现象。喜马拉雅最终的收入模式会是多元化的,未来的打法需集中在内容的高质量、丰富性以及平台的推荐算法。

“在这繁忙的社会节奏中,相当一部分人是不习惯孤独的。视频是一种占据时间的产品,音频则不一样,你可以在开车的时候听,可以在做家务的时候听,还可以一边吃饭一边听,从这个角度来说,市场有巨大的提升空间。”

但值得注意的是,近两年外部互联网巨头为寻找新的发展空间,也开始进入音频赛道。据不完全统计,从2020年起,腾讯音乐、网易云音乐、字节跳动、快手、B站等新玩家,通过不同方式涌入在线音频赛道。

来源:猎云网

巨头的入局意味着声音经济的潜力巨大,同时也为喜马拉雅以及荔枝、蜻蜓FM带来了压力和挑战。

十年间,喜马拉雅,这座世界上最高的山脉,在余建军的带领下已成长为中国最大的移动音频分享平台。其实力毋容置疑,但深陷投入产出难以形成良性财务模型的困局。

对于余建军而言,上市或许能够解决其在资本层面的燃眉之急,但是如何突破盈利瓶颈,将成为了喜马拉雅挥之不去的焦虑根源。

本文来自微信公众号 “猎云网”(ID:ilieyun),作者:蛋总,36氪经授权发布。

相关推荐

喜马拉雅,“声”意难讲

喜马拉雅「声」意盛宴

三年亏损20亿,喜马拉雅「声意」难做

冲击上市,喜马拉雅的“声”意之殇

长音频——难做的中国“好声意”

声网“跌下云端”:业绩变脸,故事难讲

喜马拉雅难登峰

喜马拉雅欲“摘星”,可耳朵经济难“独立”

喜马拉雅终上市,1000万中小主播“难上岸”?

声音之战:喜马拉雅上市难,行业洗牌再加剧

网址: 喜马拉雅,“声”意难讲 http://m.xishuta.com/newsview61412.html