大模型商业化落地,有哪些机会?

一、终局猜想

1)除了国际或者国内的1-2个顶级模型(Frontier Foundation Model),基础大模型(Foundation Model)最终成为通用品,百模大战的局面只会缓解而不会消失,开源大模型会长期占据重要份额。

2)顶级的闭源模型和开源模型的差距,短期内会因为前者在算法算力的领先而加大,但在不远的中期,会因为算法边际效用提升的递减(Scaling Law遇到天花板)以及算力随现代制造业成本降低带来的普及,加之开源模型搭配私有数据的优势,差距反而会缩小(华为的GPU芯片也在不断获得业界的认可,至少可以对标Google TPU)。

3)大模型的格局很可能类似于云服务在中国,从一开始的高技术行业落入凡间成为一个比拼成本和落地服务能力的行业,甚至如同天翼云,国企或某种形式的国家队会凭借基础设施能力占到重要份额。

4)之前云服务的架构是IaaS/PaaS/SaaS。IaaS负责比拼成本和做大收入,SaaS负责贡献利润和拉升估值,而PaaS处于上下不靠的尴尬层,其功能很容易被IaaS向下兼容或者被SaaS向上集成。

大模型的出现带来MaaS的概念,但仍然面临落地应用的挑战,某种意义上是PaaS的一种升级,因此或多或少也会继承其在商业化上下不靠的尴尬。但MaaS会比PaaS有更多机会,因为不少模型本身就自带Killer App或者可集成部分应用的属性,比如chatGPT和MidJourney的出现以及GPT对Jasper.AI的秒杀。

5)大模型的商业化还处于早期,进度远低于预期,特别是要求更高的toB端,仍处在找寻PMF的阶段。除了搜索,无论是Native应用还是原有应用的AI升级,都没有出现Killer。

二、大模型ToB商业化的路径

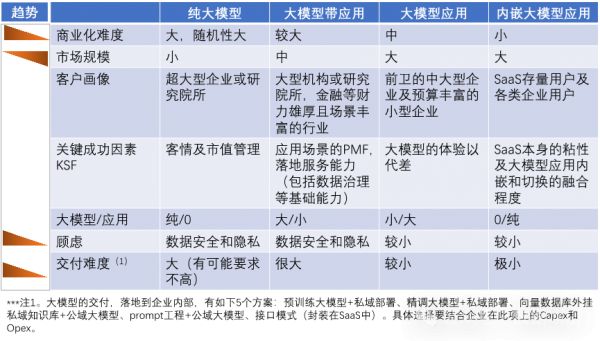

大模型在ToC方向的商业化,存在从小到大到巨,差异显著的各种市场规模估算的逻辑(比如:工具、助手和助理等),本文暂不做讨论而聚焦在ToB商业化上。这部分目前主要有如下四种商业化的路径,在这四个路径中,大模型的成分依次降低而应用的成本依次升高。

1)纯大模型。单纯建立起大模型而无明确场景(除去最通用的Bot以及文生图),私域部署为主。这种情况更多出于市值管理以及未来的各类资金申请,仅发生在超大企业或研究机构等少数情况。从实用性,到可复制性到利润率,都不具有可持续性。

2)大模型带应用。因为企业内部某种应用场景驱动建立起大模型,并有长远规划,考虑基于大模型推动更多的应用场景在企业内部落地。大模型为主,应用为辅。

3)大模型应用。封装成SaaS或工具的大模型应用,并以此为主要场景,实用主义导向,大模型躲在SaaS或工具的后端,并不突出大模型的泛化价值。应用为主,大模型为辅。比如百度的灵医医疗大模型以及相关在临床试验、医保政策bot等方面的Agent应用。

4)内嵌大模型应用。使用现有的SaaS或者工具,其中内嵌大模型应用,比如钉钉对大模型的若干集成应用。

(注:在2024年9月这个时间点,钉钉在工具内置了企业知识库的功能,迅速达到了月收入接近千万的水平。虽然这是一个任何大模型厂商都会去突破的产品点从而形成红海,但钉钉却凭借其端侧的优势,形成收入和用户体量方面的破局。)

可以发现,在大模型商业化的过程中,GTM(Go To Market)能力、落地服务能力(包括数据治理等基础能力)以及拥有一个较大体量的SaaS作为基座(这方面,钉钉、Office、WPS、飞书、企微等都有巨大优势),都极其关键。另外,基本上大部分的商业化路径,都脱离不了落地场景到实际应用,下面将基于此做重点讨论。

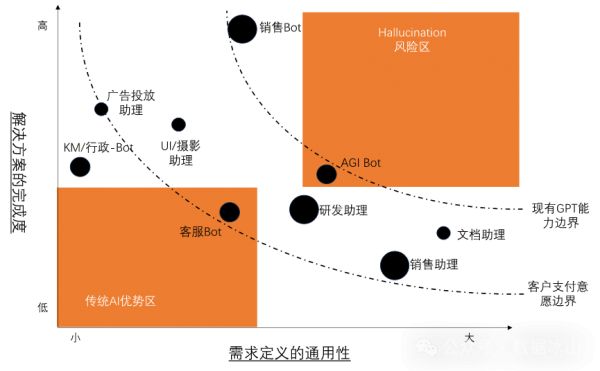

(下一节将重点讨论大模型各落地场景的约束条件,这决定了目前的商业化空间和难度,同时探讨商业化的现状以及面临的各种挑战。下图描绘出大模型各落地场景的空间及约束条件,会是一个比较有趣的洞见。)

三、大模型各落地场景的空间及约束条件

大模型落地到实际应用并产生价值的过程,可以通过两个维度来观测:

1) 定义需求的通用性:可理解为点到点的扩展性;

2) 解决方案的完成度:可理解为端到端的纵深度。

定义需求的通用性。大语言模型作为通用模型较之前AI的飞跃,是将以前NLP或者CV的各种窄模型的功能(比如:分词、情感、理解、知识图谱以及人脸识别等等)集成在一个大模型内实现端到端的效果,而不用逐个拼接和组合。之前的各类AI应用,都是解决文字识别OCR、语音转文字或者图像识别等极其窄的场景,所以大大限制了其在企业应用的深度和广度。而大模型在交互的输入侧从关键词到机器语言发展到自然语言以及从单模态到多模态,以及突出的In-context Learning/长期记忆/Chain-of-thought/多轮对话等方式,能大大提升了定义需求的通用性,甚至能挖掘出客户更深层更模糊表达的需求,从而实现价值的倍升。

解决方案的完成度。大模型应用的产出或者输出侧的交互,距离成为可实用的产品越近或者需要越少的人工加工,就代表着更高的完成度。同时,大模型应用在输入侧的交互,越接近人类的自然交互而不是结构化的指令或者语言,也代表着更高的完成度。

比如:搜索仅仅是完成了原始资料收集、图像识别仅仅是完成了图像的分类和关键信息提取等等,都距离最终的交付物有较长距离,还需要较多的人工加工。通过Agent等方式连接外部世界扩充信息甚至是完成操作,大模型可进一步提升解决方案的完成度。以上特性,按照如下最流行的大模型术语即:端到端的程度较高。

但其实,定义需求的通用性和解决方案的完成度是两个互相制约的指标:

1)首先,这体现了AGI在实现过程中,AI从垂直到通用的发展历程:越是用于通用性强的需求往往会牺牲完成度,比如信息查询通用性极强但是完成度只能停留在提供相关网页;越是用于完成度高而贴近实际生产和消费的解决方案越容易限于解决低通用性的定制问题,比如专注于各个细分赛道的图像识别方案。

2)其次,这展现了客户付费意愿的取舍。越是高通用性的泛化问题,客户更容易接受完成度低的解决方案,而通过内外部整合的方式完成交付;而越是低通用性的垂直问题,客户更倾向于要求完成度高的解决方案,而方便与其他模块的组合。

同时在商业化的过程中,还有两个陷阱:一个是Hallucination风险,过度追求高通用性和高完成度的任务交付而缺乏人类的干预很容易触发Hallucination,会降低客户使用的信心,特别是对于那些对精准度要求很高的模块;一个是传统AI的可替代性,现在不少大模型的Bot应用其实很接近于高级搜索,最本质的体验上没有代差而只是变成更花哨的Bot形式,这类大模型应用的商业化潜能颇有挑战。

考虑到以上种种,根据定义需求的通用性和解决方案的完成度之间的制约关系,可以画出目前大模型应用的能力边界以及客户支付的意愿边界,再避开潜在的Hallucination风险以及传统AI优势区,就是目前大模型各个落地场景可能的商业化机会。

四、大模型各落地场景的具体分析

总体来看,落地场景可分为两类:机器人(Bot,包含高级搜索)和助理(Copilot),前者更AI化更加端到端的从输入到结果,后者更是AI和人类的协同和帮助人类提升效率和改善结果。从上图可以看出,目前阶段,Copilot的模式较之Bot,商业化会更加容易。

而按照潜力低中高,大模型各落地场景大约分为三类。

1)商业化潜力低的场景

虽然内部知识管理(KM)以及各类行政信息Bot是最容易被理解和被想到的场景,但是这类需求往往陷入和之前AI提供的高级搜索或者AI卡槽式对话答复等方案进行对比,但却无法提供量级上的体验提升,所以商业化难度潜力较低。而同时客服Bot也面临类似的尴尬,核心还是在于只能解决企业所服务消费者的简单问题,解决方案的有限完成度限制了其提升用户体验以及降低成本的空间,最终转换成商业化的障碍,特别是考虑到这些部门又都是非核心的成本中心,于是存在缺乏预算的尴尬。

2)商业化潜力中等的场景

(a) 文档助理(包含类似于chatPDF的文档理解以及文档生成),是目前最普适最容易落地的场景,可以覆盖企业内部的各个部门。文档理解可以加速员工对多个文档的阅读和掌握,虽然精读深读有挑战,但获得了效率的提升。而文档生成方面,虽然要做到高完成度的方案仍有距离,但是在格式转化等方面有很大用武之地,比如:从零散信息到规定格式的申报文件、从医患对话到病历、从word或文字到PPT或图表等等,同时还可以用于报告的大体框架生成以及基于现有文字的语气和风格转化等。

(注:百度文库也是这一轮老产品通过AI升级比较成功的一款,核心主打的功能就是AI生成PPT,其实主要是利用AI帮助用户生成架构比较MECE的PPT优美模版。)

(b) 广告投放助理以及UI/摄影助理,都是用于比较垂直的广告或电商场景:前者生成图文的投放素材,典型代表是Jasper.AI;后者主要是直接生成模特加商品的陈列图,或者帮助UI设计师制图。两者的完成度均不低,但是考虑到要求较高,仍需要人工介入优化,才能达到素材上架到生产或商业环境的程度。

(c) 研发助理,包括IT行业的代码生成/解释/测试,机电行业的标准件选型/制图/设计/仿真等等。距离最终产品的完成度虽然有限,但胜在研发的各个环节通用性强。同时因为研发的核心地位,预算充沛和付费意愿较强。

(d) 销售助理,助力销售的培训、话术优化和总结提升、产品服务报价以及短期的客户沟通线上托管等等,虽然不能直接上场助力签单转化,但在整个销售环节的通用性很强,同时因为距离收入较近,付费意愿也较强。

3)商业化潜力高,但挑战很大的场景

虚拟代表或者线上销售Bot,是现在需求特别旺盛但难度极大的场景,甚至远超目前的大模型AI能力边界。因为这个场景的落地ROI非常容易评价,为了赢得这类项目,部分大模型应用的供应商不得不采用CPS或者CSO的模式,按销售业绩提成才能锁定订单。其实另一个方面也反映了企业对这个尚不成熟场景落地的怀疑态度,只能采取绝不吃亏的方式进行轻量化尝试。

通用ChatBot是各个基础模型推出后用于展现能力的必备应用,同时也能匹配各种场景,但是当企业对完成度有较高要求的时候,很容易进入Hallucination风险区。对于准确度有要求的场景,商业化的难度大大增加。

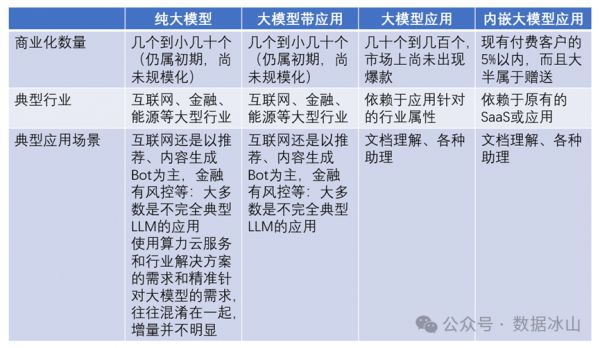

五、大模型各商业化路径的进展及风险

上面提到的大模型商业化的四条路径,目前的进展如下。

同时这四条路径中,前面三条的竞争最为胶着并相互替代,核心原因是大模型市场和云服务市场之间相互的相似性以及替代性。最终前两个市场会彻底融合,形成IaaS/MaaS/PaaS/SaaS的四层架构。随着阿里云、华为云、腾讯云以及百度云,都相继推出MaaS的全栈产品,即包含基础云算力服务IaaS、各类基础模型MaaS(自己的闭源模型+开源模型,以及其他家的各种开源模式)以及从训练到推理的各类基础PaaS。而大模型自带Bot应用的特性,加上具有更底层的模型和IaaS服务的集成,让其更容易去替代其他单独落地的大模型应用或者中间件,最经典的案例就是Jasper.AI被OpenAI碾压的尴尬。

因此上面提到的文档助理、客服助理、广告投放助理等等,都容易遇到这样的来自更底层集成商的降维打击。

相关推荐

中国AI大模型,应该如何商业化?

大模型价格战调查:有客户调用量增5000倍,大模型落地的逻辑变了

智谱AI:国产全自研大模型商业化落地新解法

大模型“六小强”,吃不到商业化的蛋糕?

大模型时代,有哪些商业模式新选择?

AI大模型闪聊会:中美顶流AI大模型的碰撞与契机

亮相世界人工智能大会 “大模型”有哪些大本领?

大模型落地难,90%的公司接不住

大模型落地需要一把“梯子”

文心大模型商业化领跑,百度在自我颠覆中重构生长力

网址: 大模型商业化落地,有哪些机会? http://m.xishuta.com/zhidaoview31106.html