大模型“六小强”,吃不到商业化的蛋糕?

头部大模型公司的估值纷纷冲上200亿元,踌躇已久的CVC投资人艾明,终于下定决心补枪。

然而,当他花几个月时间把市面上有名头的大模型公司看了个遍,却发现难以出手。

“Y公司拿不到单,现在很艰难。B公司老师带队,没有商业化经验。C公司,产品力太弱......”他一一列举后补充:“几乎每一家公司都派系林立,各种内斗。”

而最令艾明失望的,是一家名号响亮、去年就成为独角兽的公司。今年已经过半,这家公司的收入没能达到预期。

“尤其是企业客户,也就是B端的贡献,不太乐观。”艾明说。

2024年是AGI落地元年。理论上,行业内的供应商会因客户需求增长而获益。

如果一家大模型公司的客户营收不增反降,足以敲响警铃。

“六小强”觊觎To B,招投标却鲜有姓名?

2024年的国内战场,大模型公司对企业客户的争夺正日益激烈。

8月1日,大模型顶流月之暗面,正式发布了针对企业的模型推理 API。

8月5日,百川智能以100万元中标福建实达集团大模型私有化项目。这是百川第一次出现在公开招投标信息中。

(百川智能中标公告)

它同时发力医疗。“四木相对论”了解到,百川智能已和一些拥有客户资源的上下游签订合作,获得部分医疗、金融客户。招聘网站显示,现在百川几乎1/3的岗位都标有“医疗”字样。

智谱AI,作为最早To B、To G的大模型选手,更是在招投标信息中频繁露面。

招投标数据,撕开了AGI落地的面纱。

根据统计,2024年的前7个月,国内大模型项目中标公告已发布约349个,远超2023年同期。

也就是说,大模型项目,正在企业端迎来爆发。

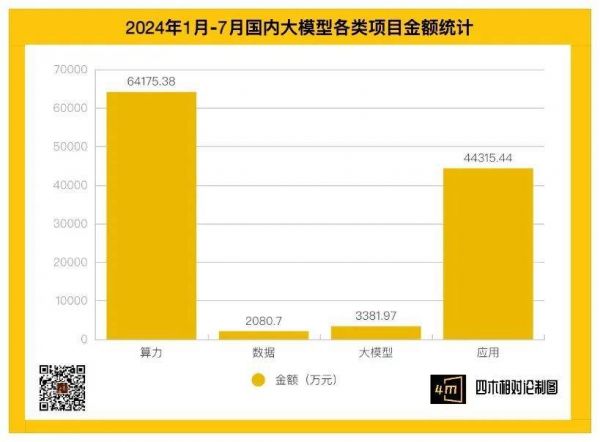

在这七个月中,市场中可统计到的大模型中标金额约为11.40亿元,远超2023年全年大模型中标项目披露的7.89亿。

(2024年1月-7月国内大模型各类项目金额统计)

但这300多个项目中,中国电信、百度、阿里、腾讯、华为、科大讯飞、商汤等大型公司占据绝对数量。

智谱AI几乎是唯一和大厂同频出现在招投标消息中的创企。

(2024年智谱AI部分中标统计)

其余项目,则花落各地的方案商、集成商及工程商。它们各自中标的项目数普遍在1到3个。

这串中标名单回答了投资人艾明的疑虑。

2024年,国内客户的大模型需求的确在增长。但这块蛋糕,大厂切走了绝大部分。

缺钱,却被大厂拖入价格战

大模型创企,对巨额资金依然渴求。

“四木相对论”了解到,一家清华系1.5线大模型公司,一年的预估支出在数亿元左右,而商业化进度几乎没有。

另一家以多模态模型名声大噪的明星企业,单月花费在云存储上的钱,高达数千万元。

再往细拆解,今年早些时候,一家以投流搏增长的“六小强”,仅单日营销支出就有20万元。

一级市场能接得起200亿元估值的投资机构越来越少。几乎所有人都期盼着大模型创企“赚到钱”。

私有化部署和API调用,是大模型公司服务B端的两种主流方案。

售卖API曾被寄予期望。毕竟,OpenAI的34亿美元收入中,售卖API占据了15%。

为增加用户黏性,一些大模型公司会持续让算法工程师为客户的产品,设计基于自家模型的Prompt。

但五月开始,当DeepSeek、阿里、字节、百度等大厂接连把价格打穿,依靠售卖API获得高回报的幻想几近破灭。

“用户明确告诉我们,现在用谁的API都差不多。而且每次模型更新Prompt都要重试,这种(帮写Prompt)的服务意义不大。”一位大模型公司的商务表示。

针对API的降价还在持续。

8月2日,DeepSeek发布了上下文硬盘缓存技术,降低开发者输入重复性内容的成本,把API调用的价格又砍下一刀。

月之暗面在7月初也发布了同款技术。8月7日,它还把上下文缓存 Cache 存储由 10元/1M tokens/min,降到 5 元/1M tokens/min。

“价格战持续时间越长,越说明这些大模型的差异化不强,没有用户黏性。”一位国内头部AI办公产品的CEO表示,他的产品接入了三家大模型公司的API。

另一方面,虽然API价格一降再降,但对金融、政务、能源等大型企业客户来说,私有化部署更为安全和定制化。在算力充足、需求明确的前提下,它们愿意付出成本采购。

但私有化部署的价格同样走低。

有信息显示,去年智谱AI本地部署千亿模型的报价约为4000万元。

但到了今年,由于客户需求不刚、产品同质化竞争、开源模型搅局等因素,一些公司部署模型的价格降到小几百万元也鲜有人问津。

甚至,财大气粗的“大模型鲶鱼”DeepSeek还把私有化部署的价格降到45万元。

创业公司花大价钱训出来的模型,迅速丧失了套利空间。

拿不到大单,还被客户吐槽

客户为什么选择大厂?

最简单的一条,大型公司的业务范围更大,更容易满足各类项目的要求。

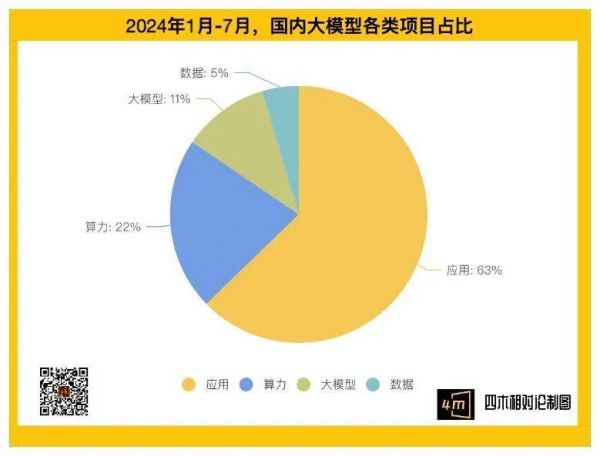

目前,大模型项目包括数据、模型、算力、应用几种类别。

(2024年1月-7月,国内大模型各类项目占比)

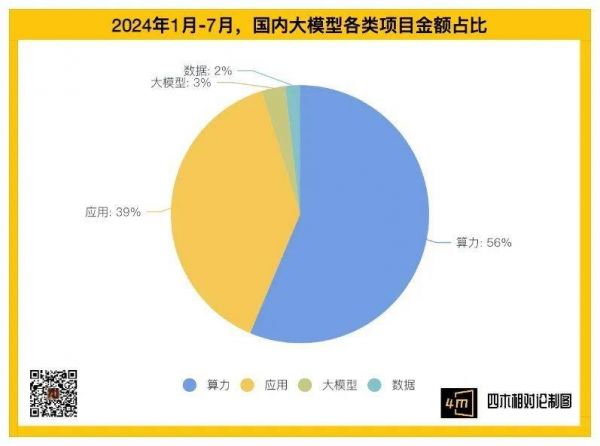

包含算力需求的项目预算较高。在今年披露的项目中,大模型市场内56%的预算被总数只占22%的算力项目占据。

而这种算力或者软硬件结合的项目,大厂的资源无疑更充沛。

(2024年1月-7月,国内大模型各类项目金额占比 )

另外一些项目,会限定供应商的成立时长、资质全面性,以及之前做过同类项目的经验等。

这些潜在条件,也使大厂满足的概率更高。

(截至目前,今年超千万元项目的供应商均为大公司 )

尤其在大模型领域,客户要求供应商具备同类项目经验非常合理。否则,很可能出现出人意料的偏差。

有企业客户告诉“四木相对论”,自己在项目执行期发现,大模型供应商对整套模型部署方案并不熟悉。

其中一个原因是,大模型在企业级场景的落地,需要和企业自身的云环境结合。

比如,一个企业要提供大模型服务,那么也需要负载均衡保持大模型稳定运行。灾备、虚拟机规划等也需要搭配建设。

但这些云领域的经验,对AI背景出身的“六小强”来说,超出了能力边界。

“单纯评估需求、处理数据、微调模型、测评模型,还是不够的。”一家和“六小强”合作过的企业客户吐槽,自己作为甲方不得不承担起“老师”的角色,需要教自己的供应商怎样在部署环境中避坑。

商业化压力下,有的创业公司开始“动作变形”。

从事企业IT咨询的李杨告诉“四木相对论”,自己在合作中,已经见过“六小强”之一的公司对客户许下超出大模型能力边界的允诺。

“现在模型有自己适合的场景,这是大家都知道的事。但这家公司完全不管理客户对大模型的预期,只顾着先拿下单子。”李杨说。

几次沟通后,出于对未知风险的担忧,他退出了这个项目。

做To B,在国内活下去

事实上,现在大模型创企面对的竞争,已经是大厂“放水”的结果。

国内同时具备丰富云经验和大模型能力的公司,无非是阿里、腾讯、百度、华为这几家。

但由于各云厂商理念差异,不是所有人都愿意做项目制私有化部署的生意。

一位火山引擎内部人士表示,由于人力需求高、效率低,火山目前很少承接私有化部署业务,仅在面对一些KA时破例。

另有企业级客户也表示,火山的私有化限于提供算力,与模型无关。

也就是说,私有化部署(尤其是本地私有化)的项目,并没有被所有大厂虎视眈眈。

上述人士告诉“四木相对论”,目前大模型私有化部署的效率太低,要满足客户需求,常需花费两三个月的时间。如果拿到小几百万,甚至六位数的项目,很难获得收益。

在不少国企项目中,300万元已属大单。这种价格的项目中,偶尔还有算力需求。

这意味着,创业公司们“虎口拔牙”拿到的企业预算,可能覆盖成本也存在难度。而在去年年底,有媒体曝出智谱AI的商业化团队已经突破百人。

越来越多的大模型C端创业者选择出海。

“国内To C风险高还卷,商业模式不一定成立。”一家拿过两轮顶级风投融资的文生图公司告诉“四木相对论”,自己的业务今年出海,海外收入单月达到100万美金。

其他出名的出海 AI C端应用,还有AI图片编辑平台Fotor,和出自国内游戏背景团队的陪伴类APP Crushon等,月活均超1000万。

To B,愈发成为国内市场的共识。

一个月前的一场大会上,几位AI届“刺头”大佬——金沙江创投的朱啸虎、猎豹的CEO傅盛、智谱AI COO张帆,和钉钉副总裁王铭罕见地达成一致,认为现在(起码今年)在国内做大模型,To B 比To C合适太多。

朱啸虎认为,由于技术所限、用户付费习惯等问题,“今天To C可能确实有点早”。

王铭觉得,大模型创业者需要先留在牌桌上。而服务B端,是目前在国内获得收入的唯一途径。

但大佬们没有详述,在今年这个关键节点,创业公司怎样才能抓住To B的机会。

“现在火山眼中的竞品,只有百度。”一位字节内部人士说。

本文来自微信公众号:四木相对论,作者:四木相对论

相关推荐

大模型“六小强”,吃不到商业化的蛋糕?

侯小强「越过山丘」

国产大模型 WAIC 竞技:大厂拼落地,中厂显焦虑

中国AI大模型,应该如何商业化?

吃不到的“大蛋糕”,中国车企纷纷折戟印度

智谱AI:国产全自研大模型商业化落地新解法

AI大模型闪聊会:中美顶流AI大模型的碰撞与契机

AI音乐大模型背后的技术突破、版权诉讼和资本蛋糕

傅盛与朱啸虎的辩论,揭开了大模型商业化的垄断未来

打不死的小强机器人来了,向心加速度堪比猎豹,能抵抗自身数百倍重量碾压

网址: 大模型“六小强”,吃不到商业化的蛋糕? http://m.xishuta.com/zhidaoview31067.html