“三发驱动”战略变现,科伦药业Q1净利预增逾157%|看财报

(科伦药业)

医改大潮向前,集采和医保谈判趋于常态,医药全产业链都在经历阵痛背景下,科伦药业(002422.SZ)却向市场释放出自己的增长弹性。

4月13日晚间,科伦药业披露的年报显示,2022年实现营收189.13亿元,同比增长9.46%;归母净利润17.09亿元,同比增长54.98%。业绩续增,公司还给出10派6.16元(含税)、合计分红9亿元的年度利润分配预案。

钛媒体APP注意到,时隔十年,科伦药业在2012年定下的“三发驱动,创新发展”战略已然逐步照进现实:前期凭借大输液基本盘贡献充足现金流,为仿制药研发和抗生素产业链完善提供强大的资金支持;后随着仿制药和川宁生物(301301.SZ)逐步兑现业绩,又反哺研发,驱动创新药发展,为未来增长奠基。

三发驱动2022年盈利增逾五成

从“大输液龙头”到国内产业生态体系最完备的大型医药企业集团之一,科伦药业“三发驱动”不再只是战略和目标。在2022年报中,每一项都有了数据支撑。

拆解来看,公司大输液基本盘持续稳健。2022年,公司总体输液产品销售较去年有小幅下降,贡献营收94.52亿元,同比下降3.56%,但利润贡献同比增加。科伦药业表示,“2022年公司继续推进安全密闭式输液替代半密闭式输液进程,输液产品结构持续优化,密闭式输液量占比提升1.91个百分点,以及新获批产品销量增长,利润同比增加。”同时,公司以首个粉液双室袋产品(注射用头孢他啶/5%葡萄糖注射液)商业化生产为契机,完成输液技术升级,实现降本增效。

在非输液药品领域,因集采等多重外部因素的影响,部分产品销售有所下降,科伦药业通过持续市场拓展、提高市场覆盖率、调整产品结构、持续推广新获批品种以积极应对,报告期内非输液药品销售收入41.26亿元,同比增长5.51%。

值得一提的是,有分析指出,“集采对医药公司的压制很大,但对龙头企业的影响越来越趋于中性,因为龙头企业通过扩大市场份额和品种收入,以价换量,还会对业绩产生正面影响。”

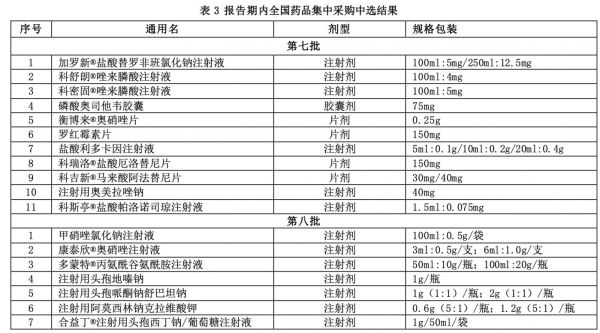

以科伦药业为例,2022年第七批及2023年第八批国家集采,公司共计18项产品中标,中标数量位居全国前列;截至第八批国家集采,科伦累计43个品种中标,已经成为国家集采的头部供应商之一。

(来源:2022年报)

举例而言,左氧氟沙星氯化钠注射液为公司新获批一致性评价品种,并于2021年第五轮国家集采中标,得益于中选区域销量大幅增长,市场份额位居集采中选企业第一,2022 年实现销售收入4.52亿元,同比增长186.90%。

无独有偶,丙泊酚中/长链脂肪乳注射液(科比安)是第四批全国药品集中采购中标品种,注射用头孢他啶是第五批全国药品集中采购中标品种,受益于中选区域的持续放量和公司营销系统的持续发力,销售收入分别较去年同比大幅增长25.93%、309.97%。

另外,就业绩贡献而言,科伦药业“A拆A”推向深交所创业板并于2022年12月成功上市的子公司川宁生物,功不可没。

2022年,川宁生物主要产品硫氰酸红霉素、6-APA、青霉素G钾盐的销售均价相较去年同期上涨17.74%、41.87%、56.93%,直接推升其营收至38.21亿元、净利润4.12亿元,同比增长18.21%和269.58%。得益于川宁生物业绩大增,科伦药业抗生素中间体及原料药营收达到39.13亿元,同比增长23.28%。

且甫一上市,川宁生物就谋划第二增长曲线,切入万亿合成生物赛道(详见此前文章《川宁生物净利大增270%,欲布局合成生物打造新增长点 | 看财报》)。公司以上海锐康生物为创新驱动的桥头堡,通过自主创新与对外合作,打造合成生物学CDMO产业平台。根据此前披露,其在合成生物学领域已自主研发出红没药醇,目前该产品成功进入试生产阶段,产能约为100吨/年。

此外,公司研发项目还贡献收入7.52亿元,其中主要为科伦博泰创新研发项目与MSD达成合作协议以及有偿独家许可,2022年实现收入7.3亿元,增加归母净利润3亿元。

充裕现金流反哺研发

实际上,科伦药业的业绩增长并非偶然,转型十年,公司业绩已经实现几倍级的增长,且这种增势仍在持续。与年报同时发出的业绩预告显示,预计2023年一季度,公司归母净利润在7.50亿元-8.50亿元,同比增长157.40%-191.72%。

而伴随业绩的增长,公司现金流亦水涨船高。2022年,科伦药业经营活动产生的现金流量净额为31.27亿元,同比增长9.85%;净现比高达1.83。

回溯来看,“三发驱动,创新增长”战略之所以能一以贯之,其实关键就在公司持续以充裕现金流韬养研发。

早在转型之初,科伦药业就确定了“以仿制推动创新,以创新驱动未来”的研发战略布局。彼时,公司不断以大输液的盈利和现金流投入研发。2012年转型至今,仿制及一致性评价陆续启动了380项产品的研究,2017年逐步开始收获。数据显示,2017年-2023年3月31日,公司实现了136项产品的获批,其中仅2022年至2023年Q1,就获批生产38项,获批临床3项,申报生产41项。

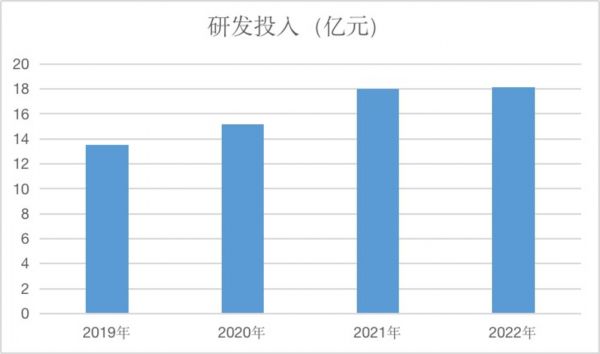

后随着仿制药逐步变成公司又一现金“奶牛”,科伦药业研发投入更甚。2019年-2022年,公司研发投入分别达到13.51亿元、15.16亿元、18亿元和18.15亿元,占各期营收的比重分别高达7.66%、9.21%、10.42%和9.60%。

(科伦药业研发投入情况,钛媒体APP根据公开资料制图)

在创新药领域,研发资金聚焦至优势项目。截至2023年3月31日,创新研发管线共有 33 个项目(含创新小分子药物9项,生物大分子药物24项),以肿瘤为主,同时布局了自身免疫、炎症和代谢等疾病领域,形成了疾病集群和产品迭代优势,主要推动14项创新临床项目,同时开发5项创新临床前阶段项目和14项药物发现阶段项目。

数据统计,自2013年以来,科伦药业已累计将超过103亿元资金投入研发创新,获得国内国际专利授权两千余项,2022年多项创新专利海外授权。

且多年的布局和投入后,创新药物也开始兑现业绩。如上所述,2022年以来,科伦博泰已经完成3次、至多9个ADC项目与MSD的授权合作,总交易金额近118亿美元。包括许可SKB264/MK2870(TROP-2 ADC)在中国以外(中国包括中国大陆,香港、澳门和台湾)区域的研发、生产与商业化;许可另一临床早期项目SKB315(CLDN18.2 ADC),在全球范围内进行研发、生产与商业化;许可创新管线中至多七种不同在研临床前ADC候选药物项目,以全球独占许可或独占许可选择权形式在全球范围内或在中国大陆、香港和澳门以外地区进行研究、开发、生产制造与商业化。

国盛证券分析师张金洋指出,与默沙东达成授权合作是对科伦博泰ADC技术平台及其ADC项目的重要认可,也充分证明了公司的ADC平台已具备独立持续产出的能力。

据统计,2022年中国创新药/新技术license-out总交易金额达到历史最高174.2亿美元,较2021年增长22.8%,交易数量也较2021年增加。以ADC为代表的国产创新药密集出海,科伦博泰与MSD连续三次达成ADC相关交易,意味着国产创新药已被“真金白银”验证,获得全球认可,并参与全球竞赛之中。

此外,科伦药业还透露,“另外多个项目的国内外授权工作进入到商务条款谈判阶段,公司将持续推进在研项目的海外权益授权工作,提升项目的市场价值和国际竞争力。 ”(本文首发钛媒体APP,作者|苏启桃)

相关推荐

大输液盈利稳定 仿制药持续放量 创新投入增加 科伦药业步入良性循环|看财报

创新药开始贡献业绩,科伦药业上半年盈利增长76%|看财报

利息收入推动Q3净利重回增长,“大而全”的丽珠集团增利不增收丨看财报

4月12日个股公告精选:齐翔腾达董事陈晖先生失联;佳都科技一季度净利同比预增3408%到3678%;英威腾一季度净利预增2678%-3331%

可口可乐一季度营收和净利双增,“全品类饮料”战略成效显著|看财报

1月9日个股公告精选:长安汽车2022年自主品牌新能源销量同比增加150%,新诺威2022年净利同比预增73%-103%,三人行2022年净利同比预增43%-47%,德业股份2022年净利润同比预增151%-168%

详解百度Q1财报:营收净利超预期,但多元化还“有点远”| 看财报

第八批国采平均降价56%,科伦药业“7发7中”,东阳光药业地位不保?

苹果Q1营收仅增9%,疫情及缺货将损失80亿美元|看财报

透过中报看以岭药业的增长逻辑|看财报

网址: “三发驱动”战略变现,科伦药业Q1净利预增逾157%|看财报 http://m.xishuta.com/zhidaoview29788.html